CTCP Vàng bạc Đá quý Phú Nhuận (PNJ): Lợi nhuận Q1/2024 giảm 1,4%

Nguồn: HSC

Lợi nhuận Q1/2024 giảm 1,4%

- Tại ĐHCĐ tổ chức sáng ngày 16/4/2024, cổ đông đã thông qua kế hoạch doanh thu và lợi nhuận thuần năm 2024 đạt lần lượt 37.148 tỷ đồng và 2.089 đồng, tăng trưởng lần lượt 12% và 6%. Kế hoạch lợi nhuận thấp hơn 10% so với dự báo của chúng tôi.

- ĐHCĐ đã thông qua kế hoạch phát hành cổ phiếu ESOP với tỷ lệ 2% số cổ phiếu đang lưu hành với giá 20.000đ/cp, dựa trên KQKD thực hiện năm 2024.

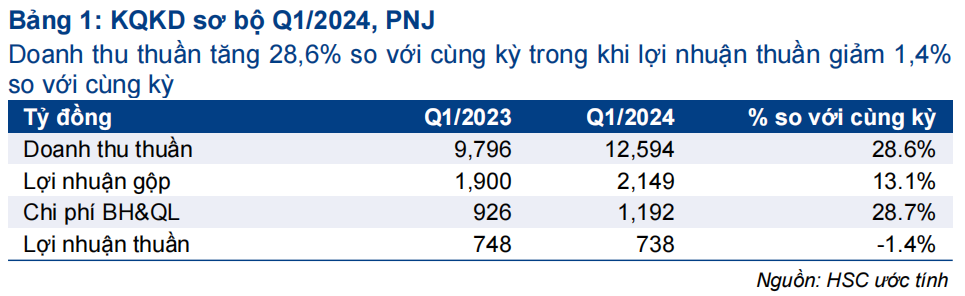

- KQKD sơ bộ Q1/2024 trái chiều với doanh thu thuần tăng 28,6% đạt 12.594 tỷ đồng trong khi lợi nhuận thuần giảm 1,4% xuống 738 tỷ đồng do chi phí bán hàng & quản lý cao.

- HSC duy trì khuyến nghị Mua vào và giá mục tiêu là 118.300đ.

Sự kiện: ĐHCĐ diễn ra ngày 16/4/2024

PNJ đã tổ chức ĐHCĐ vào ngày 16/4/2024. Cổ đông tham dự đầy đủ và đã thông qua các tờ trình. Những nội dung chính bao gồm:

- Kế hoạch doanh thu và lợi nhuận thuần năm 2024 đạt lần lượt 37.148 tỷ đồng và 2.089 tỷ đồng, tăng trưởng lần lượt 12% và 6%. Kế hoạch doanh thu thuần sát với dự báo của chúng tôi ở mức 37.904 tỷ đồng (tăng trưởng 14,4%) nhưng kế hoạch lợi nhuận thuần thấp hơn 10,4% so với dự báo của chúng tôi, ở mức 2.331 tỷ đồng (tăng trưởng 18,3%).

- Theo BLĐ, thị trường trang sức có sự phục hồi kể từ đầu năm nhưng tốc độ vẫn chậm. Nếu thị trường và sức mua thực sự hồi phục mạnh hơn trong Q3/2024 và Q4/2024, Công ty có thể ghi nhận mức tăng trưởng mạnh hơn.

- Kế hoạch trả cổ tức bằng tiền mặt 2.000đ/cp từ lợi nhuận năm 2023 đã được thông qua, trong đó 600đ/cp đã được thanh toán. Cổ đông cũng đã thông qua cổ tức năm 2024 là 20% tại mệnh giá.

- Tiền thưởng cho HĐQT và lãnh đạo cấp cao sẽ là 35 tỷ đồng nếu lợi nhuận năm 2024 tăng trưởng từ 0% đến dưới 6%, và 50 tỷ đồng nếu tăng trưởng lợi nhuận trên 6%.

- ĐHCĐ cũng đã thông qua kế hoạch phát hành cổ phiếu ESOP với tỷ lệ 1% số lượng cổ phiếu lưu hành với giá 20.000đ/cp trong năm 2024 dựa trên lợi nhuận năm 2023 đã được thông qua tại ĐHCĐ năm ngoái.

Kế hoạch phát hành cổ phiếu ESOP dựa trên lợi nhuận năm 2024 tối đa 2% số lượng cổ phiếu đang lưu hành. Chi tiết như sau:

- Nếu lợi nhuận thuần thực hiện năm 2024 bằng lợi nhuận năm 2023 (1.971,1 tỷ đồng) và thấp hơn kế hoạch năm 2024 (2.089,2 tỷ đồng), tỷ lệ phát hành sẽ là 0,35%.

- Nếu lợi nhuận thực hiện năm 2024 bằng với kế hoạch (2.089,2 tỷ đồng, tăng trưởng 6%), tỷ lệ phát hành sẽ là 0,9%.

- Nếu lợi nhuận thực hiện năm 2024 vượt kế hoạch năm 2024 và thấp hơn 111% kế hoạch (2.319 tỷ đồng, tăng trưởng 17,7%), với mỗi 1% lợi nhuận thực hiện cao hơn kế hoạch, tỷ lệ phát hành sẽ được cộng thêm 0,049%.

Nếu lợi nhuận thực hiện năm 2024 bằng 111% kế hoạch, tỷ lệ phát hành sẽ là 1,4%. Với mỗi 1% lợi nhuận thực hiện lớn hơn 111% kế hoạch, tỷ lệ phát hành sẽ được cộng thêm 0,062%. Tỷ lệ phát hành tối đa không quá 2% số lượng cổ phiếu đang lưu hành.

Điều kiện phát hành: Nếu diễn biến giá cổ phiếu PNJ tích cực hơn chỉ số VN Index từ 5% trở lên, Công ty sẽ phát hành 100% tỷ lệ phát hành như trên. Nếu không đạt, Công ty sẽ phát hành 80% tỷ lệ phát hành như trên.

KQKD sơ bộ Q1/2024: Lợi nhuận giảm 1,4% do chi phí bán hàng và quản lý cao

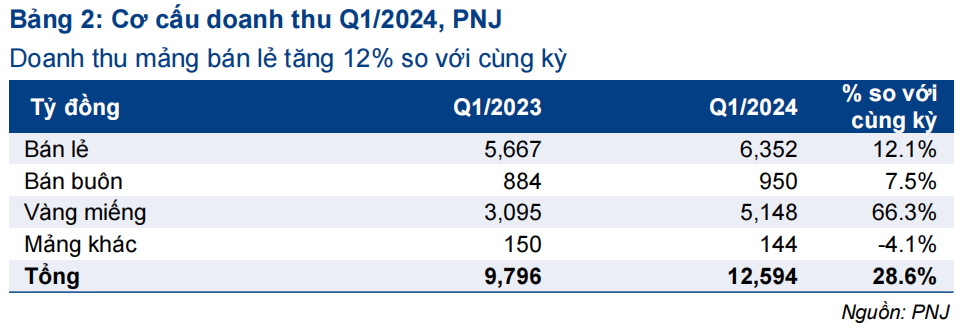

PNJ đã công bố KQKD sơ bộ Q1/2024. Trong khi doanh thu thuần tăng 28,6% so với cùng kỳ lên 12.594 tỷ đồng, lợi nhuận thuần giảm 1,4% xuống 738 tỷ đồng, thấp hơn khoảng 10% so với dự báo của chúng tôi. Theo mảng kinh doanh, doanh thu mảng bán lẻ tăng 12% so với cùng kỳ, doanh thu mảng vàng miếng tăng 66% và doanh thu mảng bán buôn tăng 7,5% so với cùng kỳ (Bảng 2). HSC đánh giá tích cực đối với mức tăng 12% so với cùng kỳ của doanh thu mảng bán lẻ.

Trong khi đó, lợi nhuận gộp tăng 13,1% so với cùng kỳ lên 2.149 tỷ đồng, chậm hơn mức tăng của doanh thu. Theo đó, tỷ suất lợi nhuận gộp là 17,1%, thấp hơn 230 điểm cơ bản so với mức 19,4% trong Q1/2023, do tỷ trọng vàng miếng tăng lên. Tỷ trọng vàng miếng trên tổng doanh thu tăng lên 41% từ 31,6% trong Q1/2023. Trong khi đó, tỷ trong doanh thu mảng bán lẻ giảm xuống 50,5% từ 57,7% trong Q1/2023. Thông thường mảng vàng miếng có tỷ suất lợi nhuận rất thấp, khoảng 1-2%, trong khi doanh thu mảng bán lẻ có tỷ suất lợi nhuận gộp cao hơn nhiều, khoảng 28-33%.

Chi phí bán hàng và quản lý tăng 28,7% lên 1.192 tỷ đồng, mức tăng mạnh hơn so với lợi nhuận gộp. Từ đó, lợi nhuận thuần giảm 1,4% so với cùng kỳ HSC cho rằng PNJ đã ghi nhận thêm một số chi phí bán hàng trong kỳ như chi phí lao động và/hoặc chi phí marketing. Tuy nhiên, thông tin chi tiết không được công bố.

Các thông tin khác từ ĐHCĐ

Theo BLĐ, thị trường miền Bắc đang tăng trưởng tốt, đóng góp 15-17% vào tổng doanh thu Q1/2024, cao hơn mức 8-9% trong vài năm trước. Chúng tôi cho rằng thị trường miền Bắc sẽ tiếp tục là động lực tăng trưởng cho PNJ trong năm nay.

Đối với chiến lược kinh doanh giai đoạn 2024-2030, PNJ sẽ tiếp tục tập trung đẩy mạnh mảng bán lẻ, đồng thời mở rộng danh mục sản phẩm sang các sản phẩm phong cách sống khác. Do đó, Công ty sẽ tiếp tục đẩy mạnh hoạt động marketing, truyền thông xã hội, ... để nâng cao trải nghiệm của khách hàng. HSC duy trì khuyến nghị Mua vào PNJ với giá mục tiêu là 118.300đ.

Bài viết liên quan

18 Tháng Mười Một 2024

18 Tháng Mười Một 2024