CTCP Vàng bạc Đá quý Phú Nhuận (PNJ): Lợi nhuận ròng 2023 của PNJ vững chắc, vượt kỳ vọng 8,4%

Nguồn: BVSC

Lợi nhuận ròng 2023 của PNJ vững chắc, vượt kỳ vọng 8,4%

Tăng trưởng thị phần và tính thời vụ dẫn dắt DT Q4 phục hồi

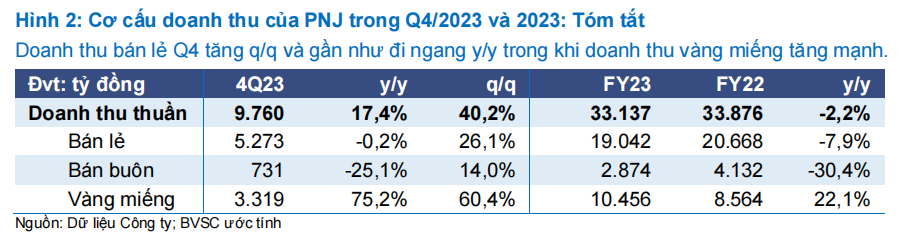

Nhờ thị phần mở rộng đáng kể cùng với yếu tố thời vụ (Ngày phụ nữ Việt Nam và dịp cuối năm), PNJ ghi nhận doanh thu Q4/2023 mạnh mẽ, đạt 9.760 tỷ (+40,2% q/q & +17,6% y/y). Kết quả kinh doanh từng mảng cụ thể như sau:

- Doanh thu bán lẻ phục hồi 26,1% q/q, đạt 5.273 tỷ (gần như đi ngang y/y). Doanh thu bán lẻ cả năm đạt 19.042 tỷ (-7,9% y/y), khả quan hơn so với dự báo của chúng tôi là 18.883 tỷ (-8,6% y/y). Theo Ban lãnh đạo, lượt khách mua hàng năm 2023 tăng nhờ số lượng khách hàng mới tăng trưởng 2 chữ số, đồng thời lượt mua của khách hàng cũ vẫn ổn định. Điều này cho thấy giá trị mỗi lượt mua hàng năm 2023 đã giảm 20% y/y. Do đó, theo BVSC, việc tăng trưởng doanh thu trong tương lai sẽ được hỗ trợ bởi: (1) tăng giá trị mỗi lượt mua hàng nhờ vĩ mô cải thiện; và (2) mở rộng cơ sở khách hàng. Chúng tôi có cùng quan điểm với Ban lãnh đạo rằng sức mua có thể sẽ phục hồi rõ rệt hơn trong nửa cuối năm 2024, sau khi hoạt động xuất khẩu có nhiều cải thiện.

- Mảng bán buôn tăng 14,0% q/q lên 731 tỷ (giảm 25,1% y/y). Bất chấp những tín hiệu cải thiện, mảng bán buôn vẫn chậm, phản ánh quan điểm thận trọng đối với nhu cầu các mặt hàng không thiết yếu, theo BVSC. Tính cả năm 2023, mảng bán buôn giảm 30,4% y/y, đạt 2.874 tỷ.

- Doanh thu vàng miếng tăng mạnh 75,2% y/y lên 3.319 tỷ (+60,4% q/q), nhờ hưởng lợi từ sự gia tăng các hoạt động mua bán trong bối cảnh giá vàng tăng cao. Doanh thu vàng miếng 2023 tăng 22,1% y/y, đạt 10.456 tỷ.

Biên lợi nhuận khả quan, thúc đẩy tăng trưởng LN ròng 2023

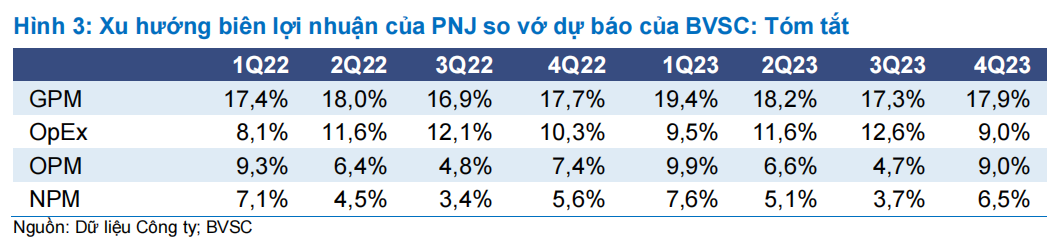

BLN hoạt động Q4/2023 của PNJ tăng lên 9,0% so với 7,4% trong Q4/2022, nhờ:

- BLN gộp tăng nhờ PNJ có thể định hướng khách hàng sang các dòng sản phẩm có BLN cao, trong khi các sản phẩm giá trị lớn (như kim cương vớiBLN thấp) giảm đóng góp vào tổng doanh thu trong bối cảnh vĩ mô bất lợi.

- Nhờ nỗ lực tối ưu hóa, OpEx 2023 về đích ở mức dưới ngân sách.

PNJ duy trì là lựa chọn hàng đầu của BVSC cho Ngành bán lẻ

Do KQKD Q4/2023 tốt hơn nhiều so với kỳ vọng, chúng tôi hiện đang xem xét lại dự báo và giá mục tiêu cho PNJ. Với dự báo KQKD hiện tại, định giá PNJ duy trì hấp dẫn với P/E giai đoạn 2024-25 lần lượt là 14,4x và 12,5x so với trung bình 5 năm là 18,0x cùng với vị thế đầu ngành. Trong buổi Pit-stop gần đây, chúng tôi khuyến nghị Outperform với PNJ tại mức giá mục tiêu 98.000 đồng/cp. Chúng tôi tiếp tục ưa thích PNJ với vị thế đầu ngành trong thị trường trang sức thương hiệu tại Việt Nam, và sức mạnh về tài chính và thực thi cho phép PNJ tận dụng sự phục hồi nhu cầu trong ngắn hạn và phát triển bền vững dài hạn.

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024