CTCP Vàng Bạc Đá Quý Phú Nhuận (PNJ): Lợi nhuận ròng Q3/23 đi ngang svck trong bối cảnh tiêu dùng còn yếu

Nguồn: MBS

- LN ròng đạt 253 tỷ đồng trong Q3/23 (+0.4% svck) và 1,339 tỷ đồng trong 9T23 (đi ngang svck), hoàn thành 72% dự báo cả năm của chúng tôi.

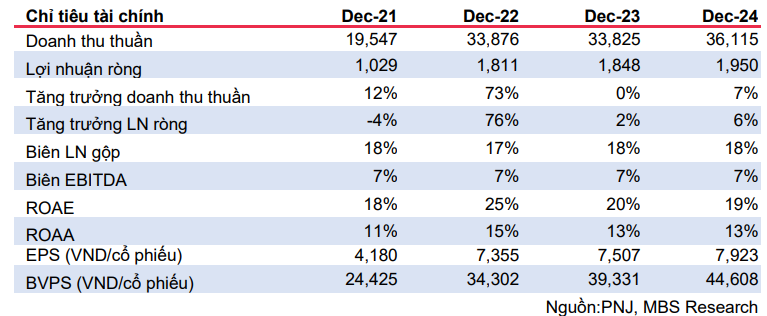

- Chúng tôi dự báo LN ròng của PNJ tăng 2%/6% trong năm 2023/24, đạt mức 1,856/1,950 tỷ đồng nhờ nhu cầu trang sức phục hồi nhẹ.

- Chúng tôi khuyến nghị Mua với giá mục tiêu 91,000 đồng/cp

Lợi nhuận ròng Q3/23 đi ngang svck trong bối cảnh tiêu dùng còn yếu

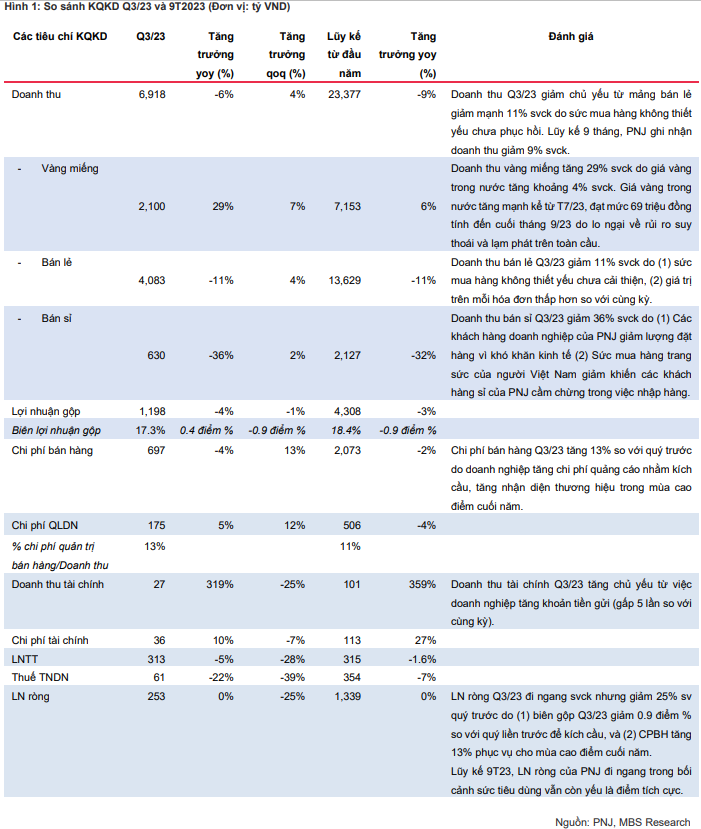

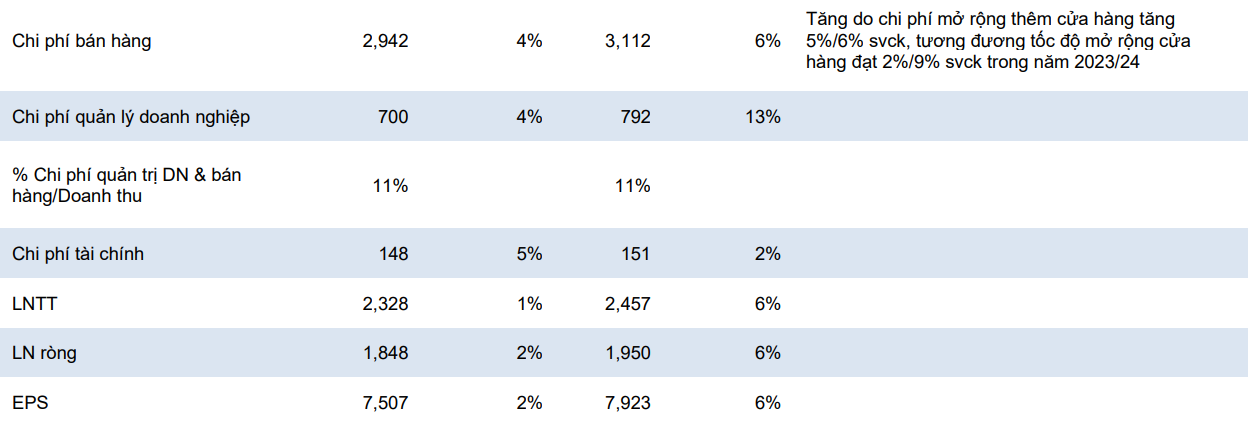

Trong Q3/23, doanh thu thuần PNJ đạt 6,918 tỷ đồng, giảm 6% svck chủ yếu do doanh thu bán lẻ (chiếm 60% tổng doanh thu) giảm 11% so với cùng kỳ vì sức mua hàng không thiết yếu chưa phục hồi. Biên gộp tăng nhẹ 0.4 điểm % svck cùng việc doanh thu tài chính tăng gấp 3 lần so với cùng kỳ đã giúp LN ròng đạt 253 tỷ đồng, đi ngang so với cùng kỳ. Đáng chú ý, LN ròng giảm 25% sv quý trước do (1) biên gộp Q3/23 giảm 0.9 điểm % so với quý liền trước, và (2) chi phí bán hàng tăng 13%, phần lớn từ chi phí quảng cáo để phục vụ cho mùa cao điểm cuối năm. Lũy kế 9 tháng, doanh thu lợi nhuận ròng đạt mức 1,339 tỷ đồng (đi ngang svck), hoàn thành 69% kế hoạch LN ròng năm 2023 và đạt 72% so với dự báo của MBS Research.

Chúng tôi dự báo LN ròng tăng 2%/6% trong năm 2023/24

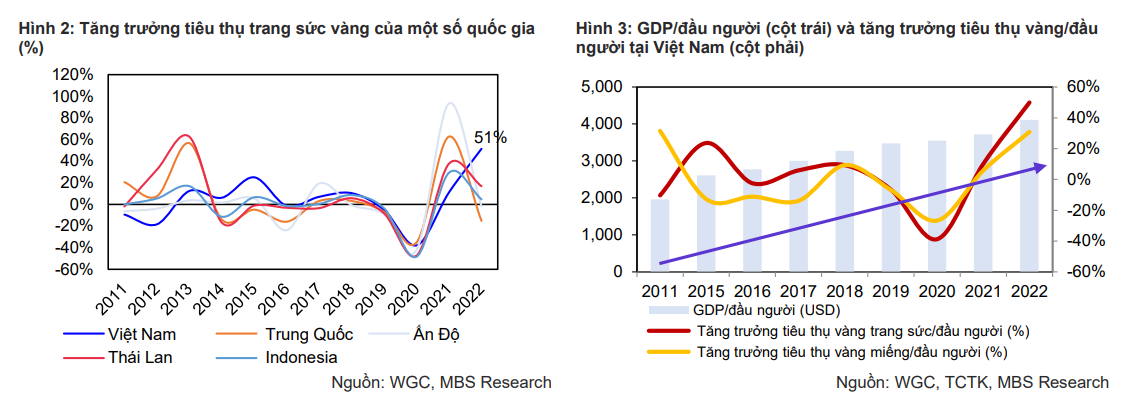

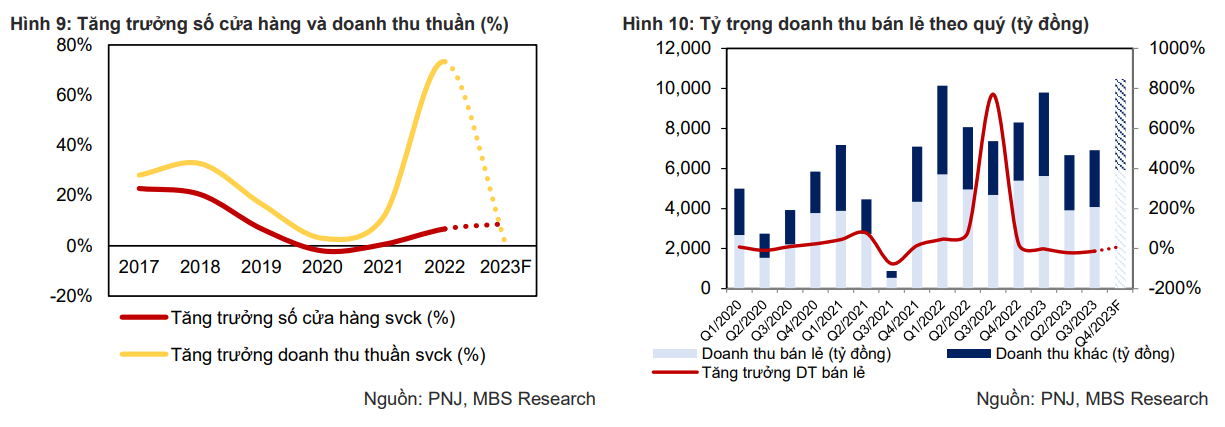

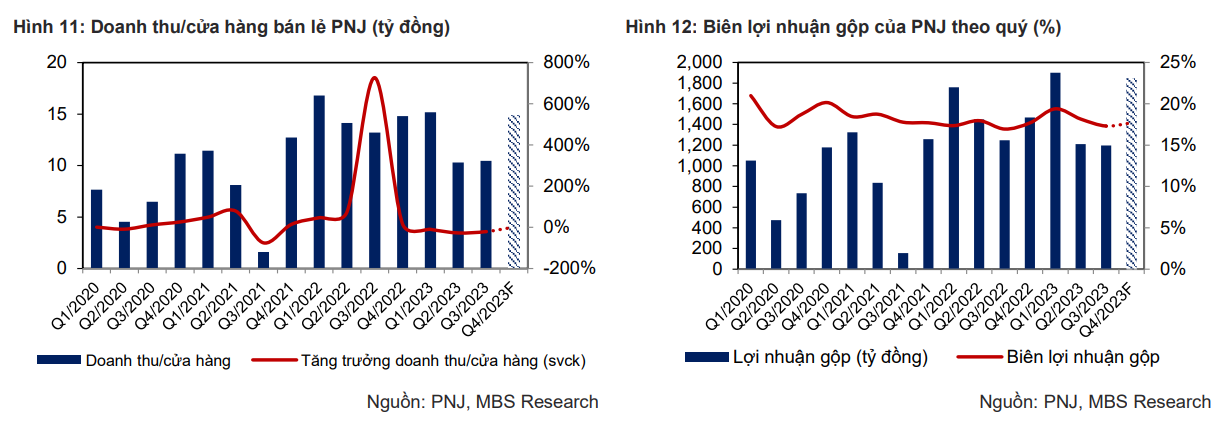

Thị trường trang sức Việt Nam được đánh giá là thị trường phân mảnh, có quy mô khoảng 2 tỷ USD với dự tính tốc độ tăng trưởng đạt khoảng 5-11%/năm. Cùng việc nền kinh tế phục hồi và sức mua tiêu dùng quay trở lại, chúng tôi kỳ vọng LN ròng của PNJ tăng 2%/6% svck trong năm 2023/24 nhờ (1) tốc độ tăng trưởng cửa hàng tăng 9%/3% svck trong năm 2023/24, (2) doanh thu trung bình mỗi cửa hàng 4.5/4.6 tỷ đồng/tháng trong năm 2023/24 nhờ sức mua hàng không thiết yếu tăng trở lại.

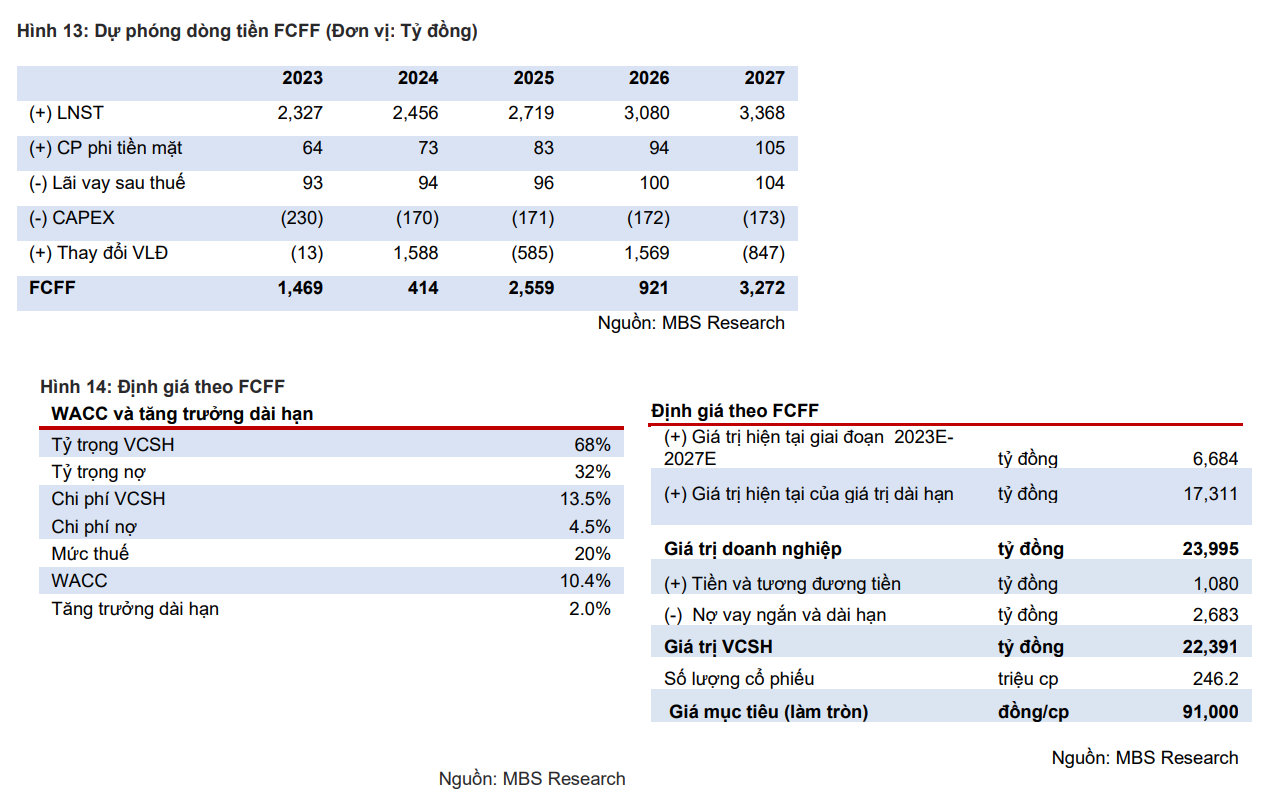

Chúng tôi điều chỉnh giảm dự báo LN ròng năm 2023-24 và hạ giá mục tiêu xuống mức 91,000 đồng/cổ phiếu.

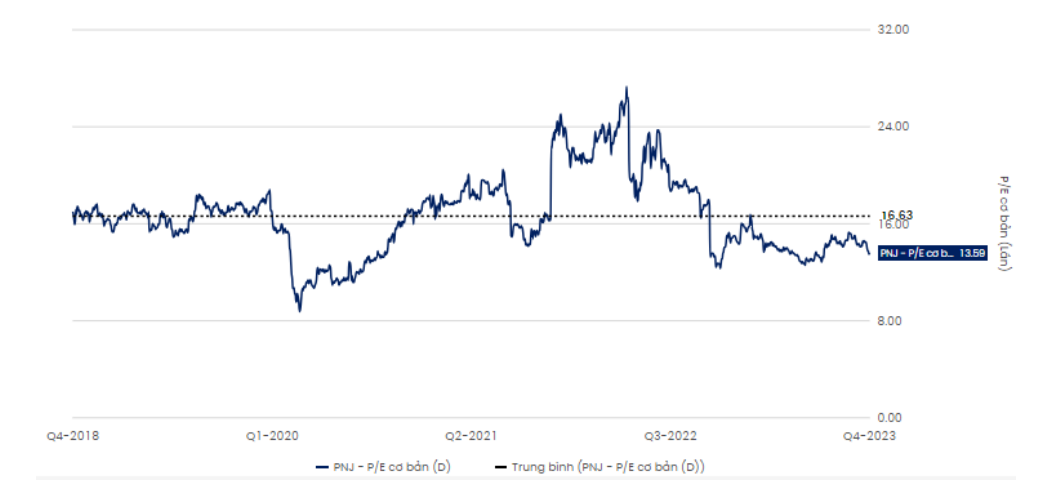

Chúng tôi điều chỉnh giá mục tiêu sau khi hạ kỳ vọng về LN ròng năm 2023-24. Giá mục tiêu của chúng tôi dựa trên phương pháp DCF 5 năm (WACC 10.4%). PNJ hiện đang giao dịch tại mức P/E hấp dẫn là 13.6x, thấp hơn 18% so với mức trung bình 5 năm là 16x, do đó chúng tôi cho rằng đây là thời điểm hấp dẫn để có thể tích lũy đầu tư cổ phiếu. Rủi ro giảm giá gồm (1) sự phục hồi của nền kinh tế Việt Nam chậm hơn kỳ vọng do ảnh hưởng của nền kinh tế các quốc gia lớn, ảnh hưởng trực tiếp đến sức mua hàng không thiết yếu, (2) tốc độ tăng trưởng cửa hàng không đạt như kỳ vọng, (3) PNJ phải chi nhiều hơn các chi phí quảng cáo, bán hàng dành cho hoạt động khuyến mãi nhằm kích cầu mua sắm (đặc biệt ở các cửa hàng mới), ảnh hưởng đến LN ròng.

- PNJ vẫn sở hữu tốc độ tăng trưởng cửa hàng tốt trong bối cảnh kinh tế còn nhiều khó khăn, chúng tôi kỳ vọng tốc độ tăng trưởng cửa hàng đạt 9%/3% so với cùng kỳ trong năm 2023/24.

- Kết hợp với nền kinh tế phục hồi, sức mua tăng trở lại, doanh thu PNJ có thể đi ngang trong năm 2023 từ mức nền cao của năm 2022, sau đó tăng 7% trong năm 2024, LN ròng có thể tăng 2%/6% trong năm 2023/2024.

- PNJ nhận được sự yêu thích của khối ngoại nhờ vị thế đầu ngành trong ngành bán lẻ trang sức tại Việt Nam và sức khỏe tài chính lành mạnh, công ty minh bạch trong việc công bố thông tin.

Chúng tôi khuyến nghị MUA cho cổ phiếu PNJ với giá mục tiêu là 91,000 đồng/cổ phiếu (sử dụng phương pháp chiết khấu dòng tiền). PNJ hiện đang giao dịch với mức P/E 13.6x, thấp hơn 18% so với mức trung bình 5 năm là 16.6x. Chúng tôi cho rằng đây mà mức hấp dẫn để đầu tư doanh nghiệp đầu ngành như PNJ trong giai đoạn hiện tại.

Rủi ro giảm giá

- Sự phục hồi của nền kinh tế Việt Nam chậm hơn kỳ vọng do ảnh hưởng của nền kinh tế các quốc gia lớn.

- Tốc độ tăng trưởng cửa hàng chậm lại do sức mua hàng không thiết yếu không đạt như kỳ vọng.

- PNJ phải chi nhiều hơn các chi phí quảng cáo, bán hàng dành cho hoạt động khuyến mãi nhằm kích cầu mua sắm (đặc biệt ở các cửa hàng mới).

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024