CTCP Vàng bạc Đá quý Phú Nhuận (PNJ): Lợi nhuận thuần Q4 cao hơn 7% so với dự báo

Nguồn: HSC

Lợi nhuận thuần Q4 cao hơn 7% so với dự báo

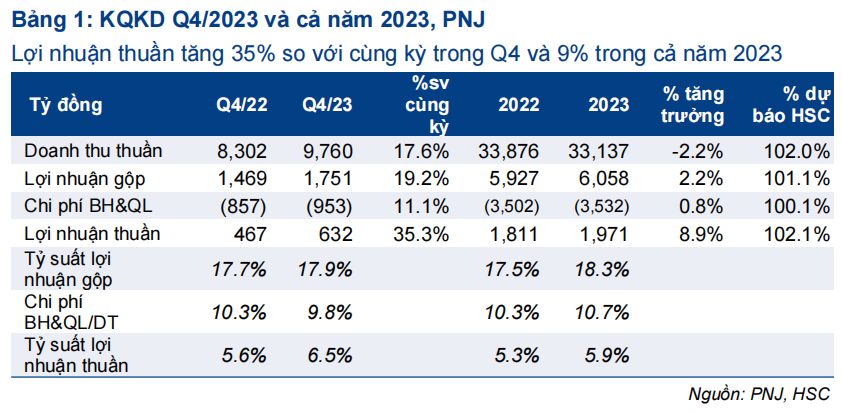

- Lợi nhuận thuần Q4/2023 tăng 35% đạt 632 tỷ đồng và doanh thu thuần đạt 9,8 nghìn tỷ đồng (tăng 18%) nhờ KQKD khả quan trong tháng 12/2023 với lợi nhuận thuần tăng 42% đạt 237 tỷ đồng và doanh thu thuần tăng 28% đạt 3,6 nghìn tỷ đồng.

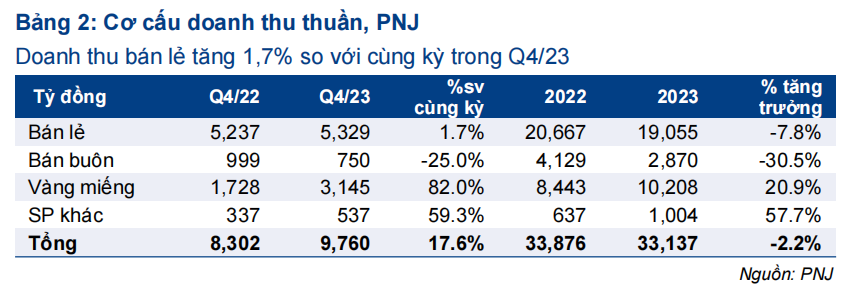

- Doanh thu mảng bán lẻ tăng 1,7% Q4/2023, trong khi doanh thu mảng bán buôn vẫn kém tích cực (giảm 25%). Doanh thu mảng vàng miếng tăng 82% trong bối cảnh giá vàng biến động mạnh.

- HSC duy trì khuyến nghị Mua vào và giá mục tiêu là 105.000đ, tương đương tiềm năng tăng giá 20%.

Sự kiện: Công bố KQKD Q4/2023

Lợi nhuận thuần Q4/2023 tăng 35% so với cùng kỳ đạt 632 tỷ đồng, cao hơn 7% so với dự báo của chúng tôi là 590 tỷ đồng, và doanh thu thuần đạt 9.760 tỷ đồng (tăng 18% so với cùng kỳ) (Bảng 1). Tính riêng tháng 12/2023, lợi nhuận thuần tăng 42% so với cùng kỳ đạt 237 tỷ đồng và doanh thu thuần đạt 3.559 tỷ đồng, tăng 28% so với cùng kỳ nhờ doanh thu vàng miếng tăng mạnh. Trong khi đó, trong cả năm 2023, lợi nhuận thuần tăng trưởng 2% đạt 1.971 tỷ đồng, so với dự báo của chúng tôi là 1.930 tỷ đồng và doanh thu thuần giảm 2% so với cùng kỳ xuống 33.137 tỷ đồng.

Doanh thu mảng bán lẻ tăng 1.7%. Mảng bán buôn vẫn yếu trong khi doanh thu vàng miếng tăng mạnh

Cơ cấu theo mảng kinh doanh:

- Doanh thu mảng bán lẻ Q4/2023 tăng 1,7% so với cùng kỳ (tăng 28% so với quý trước) đạt 5,3 nghìn tỷ đồng (đóng góp 55% tổng doanh thu trong kỳ, so với 63% trong Q4/2022). Theo đó, doanh thu mảng bán lẻ thực hiện tháng 12/2023 đã giảm 2,1% so với cùng kỳ. Trong khi đó, trong cả năm 2023, doanh thu mảng bán lẻ của PNJ giảm 7,8% so với cùng kỳ và đóng góp 58% tổng doanh thu (so với 61% trong năm 2022). Mặc dù doanh thu chỉ tăng nhẹ trong Q4/2023 nhưng kết quả này vẫn tích cực hơn đáng kể so với toàn ngành (doanh thu giảm 30-40% so với cùng kỳ), từ đó cho thấy PNJ đã tiếp tục giành thêm thị phần.

- Doanh thu mảng bán buôn Q4/2023 giảm 25% so với cùng kỳ (nhưng tăng 20% so với quý trước) xuống 750 tỷ đồng (đóng góp 8% tổng doanh thu trong kỳ, giảm từ 12% trong Q4/2022); tính riêng tháng 12/2023, doanh thu mảng này đã giảm 18% so với cùng kỳ. Trong khi đó, trong cả năm 2023, doanh thu mảng bán buôn giảm 30% so với cùng kỳ và đóng góp 9% tổng doanh thu (so với 12% trong năm 2022).

- Doanh thu mảng vàng miếng đặc biệt mạnh với mức tăng 82% so với cùng kỳ (tăng 57% so với quý trước) đạt 3.145 tỷ đồng (đóng góp 32% tổng doanh thu trong kỳ, so với 21% trong Q4/2022 và 29% trong Q3/2023) do giá vàng biến động mạnh trong kỳ. Tính riêng tháng 12/2023, doanh thu mảng này tăng 149% so với cùng kỳ. Trong khi đó, trong cả năm 2023, doanh thu mảng vàng miếng tăng 21% so với cùng kỳ và đóng góp 31% tổng doanh thu (so với 25% trong năm 2022). Thông tin chi tiết trong Bảng 2.

Tỷ suất lợi nhuận gộp tăng 20 điểm cơ bản so với cùng kỳ trong Q4/2023 nhờ tỷ suất mảng bán lẻ cải thiện

Trong Q4/2023, lợi nhuận gộp tăng 19% so với cùng kỳ đạt 1.751 tỷ đồng, tương đương tỷ suất lợi nhuận gộp trong kỳ tăng lên 17,9% – tăng 20 điểm cơ bản so với mức 17,7% trong Q4/2022 mặc dù tỷ trọng doanh thu mảng bán lẻ giảm 8 điểm phần trăm so với cùng kỳ. HSC tin rằng kết quả này là nhờ tỷ suất lợi nhuận gộp mảng bán lẻ cải thiện. Tỷ suất lợi nhuận gộp cả năm 2023 của PNJ đạt 18,3%.

Chúng tôi ước tính tỷ suất lợi nhuận gộp mảng bán lẻ tăng lên khoảng 30% từ khoảng 26% trong Q4/2022 nhờ cơ cấu sản phẩm hiệu quả hơn hướng tới các sản phẩm có tỷ suất lợi nhuận gộp cao như trang sức vàng.

HSC duy trì khuyến nghị Mua vào và giá mục tiêu là 105.000đ

HSC duy trì khuyến nghị Mua vào với giá mục tiêu là 105.000đ, tương đương tiềm năng tăng giá 20%; PNJ đang giao dịch với P/E trượt dự phóng 1 năm là 13,2 lần, thấp hơn 1 độ lệch chuẩn so với bình quân từ năm 2019 ở mức 15,5 lần.

Chúng tôi cũng duy trì dự báo lợi nhuận thuần năm 2024 đạt 2.267 tỷ đồng, tăng trưởng 15%, và doanh thu đạt 35,9 nghìn tỷ đồng, tăng trưởng 8% (dựa trên dự báo tỷ trọng mảng bán lẻ, bán buôn và vàng miếng, mảng khác lần lượt là 62%, 8%, 28% và 2%) và tỷ suất lợi nhuận gộp đạt 19,1%. HSC tin rằng PNJ đã giành thêm thị phần trong năm 2023 (do doanh thu mảng bán lẻ chỉ giảm 7,8% so với cùng kỳ trong khi doanh thu mảng bán buôn giảm 31% so với cùng kỳ); điều này sẽ giúp đẩy nhanh tốc độ phục hồi của Công ty trong năm 2024 so với các đối thủ cạnh tranh.

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024