CTCP Vàng bạc Đá quý Phú Nhuận (PNJ): Nhu cầu hạ nhiệt; hạ khuyến nghị xuống Tăng tỷ trọng

Nguồn: HSC

Nhu cầu hạ nhiệt; hạ khuyến nghị xuống Tăng tỷ trọng

Tóm tắt

- Nhu cầu trang sức chịu tác động tiêu cực khi chi tiêu hàng hóa không thiết yếu tại Việt Nam sụt giảm; doanh thu thuần và lợi nhuận thuần của PNJ đều sụt giảm trong tháng 4/2023, và triển vọng có vẻ đang suy yếu.

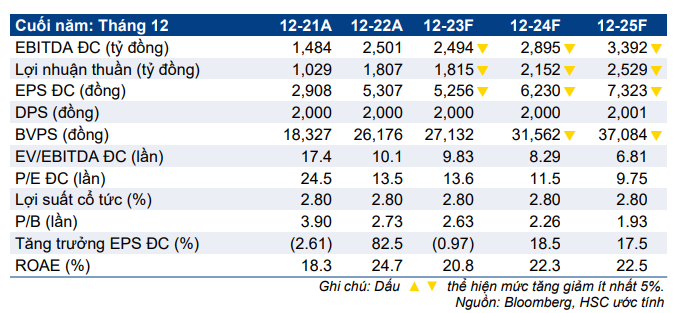

- Do đó, mặc dù giá cổ phiếu sụt giảm gần đây, HSC hạ khuyến nghị đối với PNJ xuống Tăng tỷ trọng (từ Mua vào) với giá mục tiêu giảm 14,7% xuống 84.400đ. Chúng tôi cũng hạ 12-15% dự báo trong giai đoạn 2023-2025, tương đương tăng trưởng lợi nhuận đi ngang trong năm 2023 và hồi phục lần lượt 18,5% và 17,5% trong năm 2024-2025.

- PNJ đang có định giá rẻ với P/E trượt dự phóng 1 năm là 12,9 lần, thấp hơn 1,6 lần độ lệch chuẩn so với mức bình quân trong quá khứ là 16,2 lần (tính từ tháng 1/2019).

Sự kiện: Cập nhật triển vọng sau KQKD 4 tháng đầu năm 2023

KQKD tháng 4/2023 của PNJ cho thấy tác động rõ ràng từ suy thoái kinh tế với lợi nhuận thuần giảm 23,4% so với cùng kỳ và doanh thu thuần giảm 18,3% so với cùng kỳ. Trong 4 tháng đầu năm 2023, doanh thu thuần giảm 6,6% so với cùng kỳ xuống 12.059 tỷ đồng và lợi nhuận thuần giảm 0,7% so với cùng kỳ xuống 859 tỷ đồng, thấp hơn 9% so với dự báo của chúng tôi.

KQKD của PNJ phản ánh nhu cầu ảm đạm trên thị trường trang sức. Sản lượng tiêu thụ vàng của Việt Nam giảm 12% so với cùng kỳ xuống 17,2 tấn trong Q1/2023. Trong đó, sản lượng tiêu thụ trang sức giảm 18% so với cùng kỳ xuống 4,6 tấn trong khi sản lượng tiêu thụ vàng miếng giảm 10% so với cùng kỳ xuống 12,6 tấn. Chúng tôi cho rằng sự sụt giảm sẽ tiếp diễn trong Q2/2023 trong bối cảnh kinh tế ảm đạm hiện nay.

Tác động: Hạ dự báo giai đoạn 2023-2025

Do KQKD 4 tháng đầu năm 2023 và triển vọng kém hơn so với dự báo của chúng tôi, HSC hạ 12-15% dự báo lợi nhuận thuần giai đoạn 2023-2025, tương đương tăng trưởng nhẹ 0,5% trong năm 2023, sau đó tăng trưởng 2 con số lần lượt 18,5% và 17,5% trong năm 2024-2025.

EPS dự phóng giai đoạn 2023-2025 của chúng tôi thấp hơn 4-10% so với dự báo của thị trường.

Định giá và khuyến nghị

Do triển vọng ngắn hạn kém tích cực hơn kỳ vọng, và sau khi điều chỉnh giảm dự báo, HSC hạ 14,7% giá mục tiêu xuống 84.400đ và hạ khuyến nghị xuống Tăng tỷ trọng (từ Mua vào) với tiềm năng tăng giá là 18,2%.

PNJ đang giao dịch với P/E trượt dự phóng 1 năm là 12,9 lần, thấp hơn 21% (1,6 lần độ lệch chuẩn) so với mức bình quân trong quá khứ là 16,2 lần (tính từ tháng 1/2019). P/E dự phóng 2023 là 13,6 lần, cũng thấp hơn 6% so với các công ty cùng ngành. Chúng tôi ưa thích cổ phiếu PNJ và khuyến nghị những NĐT kiên nhẫn có thể tích lũy cổ phiếu với kỳ vọng hồi phục vào năm sau.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024