CTCP Vàng bạc Đá quý Phú Nhuận (PNJ): Q1/2023 Lợi nhuận ròng đạt mức cao kỷ lục

Nguồn: BVSC

Q1/2023 Lợi nhuận ròng đạt mức cao kỷ lục

PNJ vừa công bố KQKD Q1/2023 vững chắc: Lợi nhuận ròng tăng trưởng 3,8% y/y từ nền cao, đạt 749 tỷ (mức cao kỷ lục), hơi thấp hơn so với ước tính của BVSC là 757 tỷ (+5,0% y/y), với doanh thu thuần đạt 9.753 tỷ (-3,8% y/y).

Với những kết quả trên, PNJ đã hoàn thành 38,2%/ 25,3% dự báo tương ứng cho 2023 của chúng tôi.

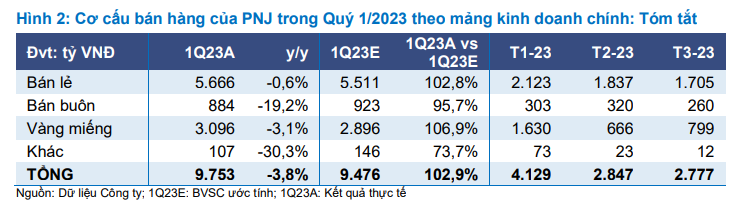

Doanh thu bán lẻ tốt, bù đắp sự suy giảm của các mảng khác

PNJ công bố doanh thu thuần trong Q1/2023 giảm 3,8% y/y xuống 9.753 tỷ, vẫn rất đáng khích lệ so với ước tính của chúng tôi là 9.476 tỷ (-6,6% y/y). Điều này được hỗ trợ chủ yếu bởi doanh thu bán lẻ lành mạnh bất chấp bối cảnh vĩ mô khó khăn.

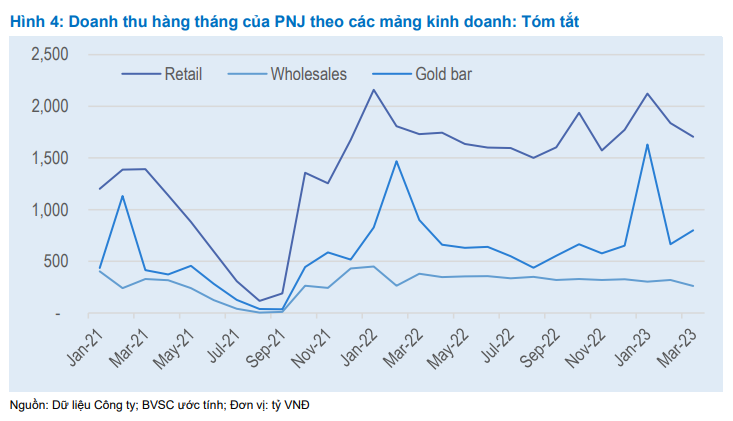

- Doanh thu bán lẻ gần như đi ngang, đạt 5.666 tỷ, chỉ giảm nhẹ 0,6% y/y từ mức nền cao kỷ lục năm ngoái. Theo tháng, doanh thu bán lẻ của PNJ thay đổi ở mức chỉ 1 chữ số thấp, cho thấy nhu cầu trang sức ít bị ảnh hưởng bởi những thách thức vĩ mô nhờ tập khách hàng thu nhập cao và bản chất là phương tiện giữ giá trị. Trong Quý 1, PNJ mở mới 7 cửa hàng PNJ Gold, đưa tổng số CH lên 371.

- Doanh thu vàng miếng ổn định, giảm nhẹ 3,1% y/y xuống 3.096 tỷ.

- Bán buôn tiếp tục suy giảm 19,6% y/y, đạt 884 tỷ; đáng chú ý, doanh thu bán buôn Tháng 3/2023 thấp nhất tính từ Tháng 12/2021, phản ánh tâm lý thận trọng của các cửa hàng nhỏ hơn về triển vọng nhu cầu trong ngắn hạn.

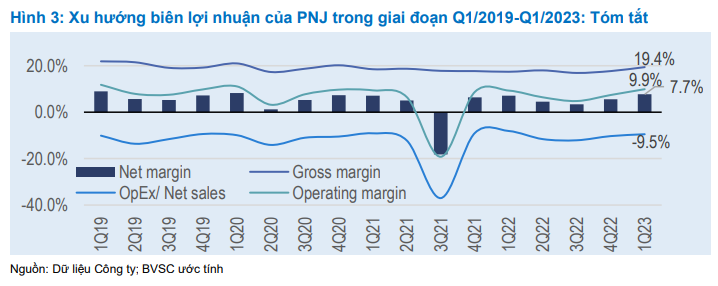

Biên lợi nhuận mở rộng lên mức cao trong nhiều quý

BLN hoạt động của PNJ trong Q1 đạt 9,9%, là mức cao nhất trong nhiều quý kể từ Q1/2020 (11,1%), cao hơn nhiều so với 7,4% trong Q4/2022 và 9,3% trong Q1/2022. Đây là kết quả của:

- BLN gộp mở rộng mạnh mẽ lên 19,4%, chủ yếu nhờ cơ cấu bán hàng tốt hơn và cải thiện BLN gộp mảng bán lẻ (nhờ nỗ lực của PNJ hướng khách hàng đến các sản phẩm có BLN cao hơn), theo BVSC.

- OpEx/DTT được kiểm soát chặt chẽở mức 9,5%, so với mức thông thường 10-11%.

Duy trì khuyến nghị Outperform và giá mục tiêu 92.200 đồng/cp

BVSC duy trì dự báo lợi nhuận ròng 2023 cho PNJ là 1.962 tỷ (+8,6% y/y). Dự báo hiện tại cho thấy lợi nhuận ròng của PNJ tăng trưởng 18,9% y/y trong 2024 và 10,6% y/y trong 2025.

BVSC duy trì giá mục tiêu với PNJ ở mức 92.200 đồng/cp (Upside: 19,3%). Ở mức giá hiện tại, PNJ đang giao dịch tại P/E là 11,9x (giữa 2024) và 10,9x (2024), so với trung bình 5 năm là 18,0x. BVSC ưa thích PNJ với vị thế dẫn đầu thị trường và câu chuyện dài hạn nhờ sự mở rộng nhanh chóng của tầng lớp trung lưu ở Việt Nam.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024