CTCP Vàng bạc Đá quý Phú Nhuận (PNJ): Q3.23 Lợi nhuận ròng đi ngang; doanh thu phục hồi tốt q/q

Nguồn: BVSC

Q3.23 Lợi nhuận ròng đi ngang; doanh thu phục hồi tốt q/q

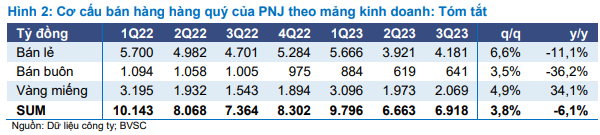

PNJ vừa công bố KQKD Q3/2023 với lợi nhuận ròng tăng nhẹ 0,4% y/y, đạt 253,3 tỷ đồng và doanh thu thuần đạt 6.917,5 tỷ đồng (-6,1% y/y). Lũy kế 9 tháng đầu năm, doanh thu thuần và lợi nhuận ròng của PNJ đạt 23.377 tỷ đồng (-8,6% y/y) và 1.340 tỷ đồng (đi ngang y/y), hoàn thành 74,9%/ 73,8% dự báo tương ứng của BVSC cho cả năm 2023.

Biên lợi nhuận ở mức tốt nhờ nỗ lực tối ưu hóa có hiệu quả

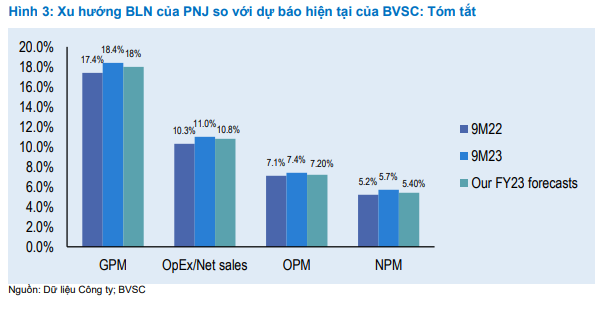

BLN hoạt động 9T23 của PNJ mở rộng lên 7,4% so với 7,1% trong 9T22, nhờ: (1) biên gộp tăng lên 18,4% nhờ nỗ lực định hướng khách hàng mua các sản phẩm có biên LN cao, giúp bù đắp hơn cho (2) OpEx/DTT tăng lên 11,0% (so với 10,3% trong 9T22), để hỗ trợ khách hàng và thúc đẩy doanh số trong môi trường bán hàng chậm.

Biên lợi nhuận ròng và hoạt động của PNJ đều cao hơn ước tính cả năm 2023 của chúng tôi, đây là một kết quả đáng khích lệ. Hình 3: Xu hướng BLN của PNJ so với dự báo hiện t

Duy trì Outperform với nền tảng cơ bản vững chắc và định giá rẻ

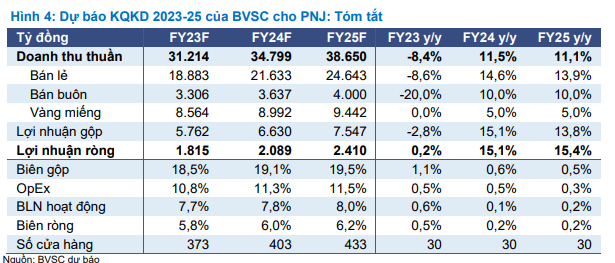

Dù duy trì lợi nhuận tốt từ đầu năm trong môi trường kinh doanh khó khăn, định giá hiện tại của PNJ đang ở mức hấp dẫn sau những nhịp điều chỉnh gần đây của thị trường. PNJ hiện giao dịch ở mức P/E là 11,3x (cuối 2024) và 9,8x (năm 2025) so với mức trung bình 5 năm là 18,0x và vị trí dẫn đầu thị trường.

Chúng tôi duy trì khuyến nghị Outperform đối với PNJ, nhưng hạ mức giá mục tiêu theo DCF 6,9% xuống 92.524 đồng/cp (Upside: 28,5%) từ 98.902 đồng/cp trước đó, do sử dụng giả định WACC cao hơn trong môi trường lợi suất tăng. BVSC tiếp tục ưa thích PNJ với vị thế dẫn đầu trong thị trường trang sức có thường hiệu tại Việt Nam, và thế mạnh tài chính cũng như thực thi cho phép doanh nghiệp tận dụng sự phục hồi của nhu cầu trong ngắn hạn và phát triển bền vững trong dài hạn.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024