CTCP Vàng bạc Đá quý Phú Nhuận (PNJ): Tăng trưởng lợi nhuận ổn định

Nguồn: SSI

Tăng trưởng lợi nhuận ổn định

Nhìn lại KQKD Q1/2023

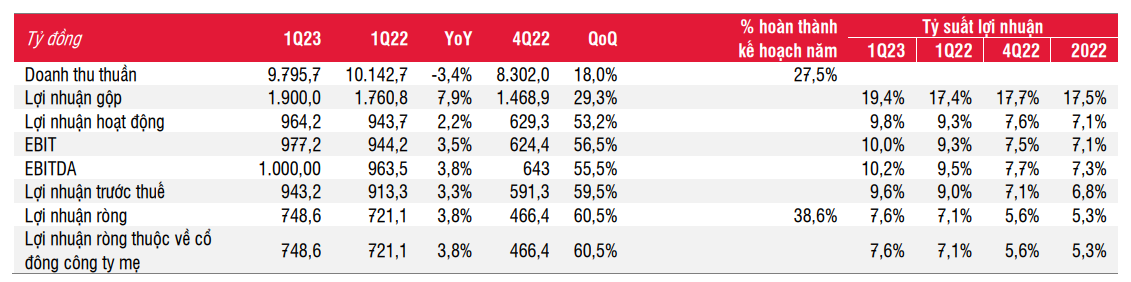

Doanh thu giảm 3% svck đạt 9,8 nghìn tỷ đồng, trong khi LNST tăng nhẹ 4% đạt 749 tỷ đồng. Công ty đã hoàn thành lần lượt 28% và 39% kế hoạch doanh thu và lợi nhuận ròng của công ty do Quý 1 là mùa cao điểm của PNJ.

Trong khi doanh thu bán lẻ được duy trì nhờ các cửa hàng mới được mở, doanh thu bán buôn và vàng miếng giảm lần lượt -19% và -3% svck. Tăng trưởng doanh thu bán buôn và vàng miếng đạt đỉnh svck trong Q3/2022 và đã giảm dần kể từ Q4/2022 (tăng trưởng doanh thu bán buôn là 1% và tăng trưởng doanh thu vàng miếng là 9% svck).

Tính đến Q1/2023, PNJ có 371 cửa hàng (+7 cửa hàng so với đầu năm). Kết quả này phù hợp với kế hoạch mở mới khoảng 20-25 cửa hàng trong năm 2023. Với vị thế tài chính mạnh, PNJ tiếp tục mở cửa hàng mới để giành thị phần từ các doanh nghiệp nhỏ hơn đang gặp khó khăn do suy thoái kinh tế.

Tỷ suất lợi nhuận gộp được cải thiện từ 17,4% - 17,7% trong giai đoạn Q1/2022-Q4/2022 lên 19,4% trong Q1/2023 do sự thay đổi trong cơ cấu sản phẩm. Theo ban lãnh đạo, mức thu nhập của người tiêu dùng bị ảnh hưởng bởi suy thoái kinh tế, từ đó có xu hướng mua các mặt hàng có giá thấp hơn (trang sức bạc) với tỷ suất lợi nhuận cao hơn. Doanh thu kim cương rời (vốn có tỷ suất lợi nhuận thấp hơn nhiều) đã giảm nhưng giúp tăng tỷ suất lợi nhuận gộp. Sự sụt giảm doanh thu kim cương rời cho thấy khách hàng từ trung cấp đến cao cấp cũng nhận thấy tác động của suy thoái kinh tế, mặc dù tác động đối với nhóm khách hàng này chậm hơn so với thị trường đại chúng.

Tỷ lệ chi phí bán hàng & quản lý trên doanh thu tăng từ 8,1% trong Q1/2022 lên 9,5% trong Q1/2023, do công ty đầu tư nhiều hơn vào quảng cáo và tiếp thị để củng cố thương hiệu của công ty.

Tỷ lệ D/E đã giảm từ 0,31x trong năm 2022 xuống 0,18x trong Q1/2023, do công ty chủ động giảm các khoản vay khi lãi suất tăng và nhu cầu giảm.

Ước tính lợi nhuận năm 2023-2024

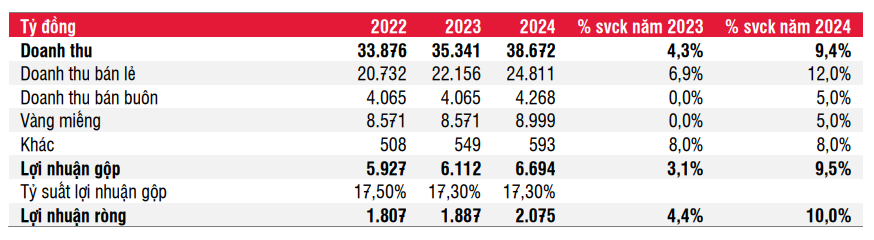

Theo ban lãnh đạo, việc thắt chặt chi tiêu tiếp tục ảnh hưởng đến doanh thu trong tháng 4. PNJ chủ yếu tập trung vào phân khúc khách hàng từ trung cấp đến cao cấp. Tác động của suy thoái kinh tế ảnh hưởng chậm hơn đến tệp khách hàng trung cấp đến cao cấp so với thị trường đại chúng. Với các điều kiện kinh tế vĩ mô khó khăn hơn dự kiến trong Q1/2023 (như lạm phát cao hơn kế hoạch năm, xuất khẩu yếu và tỷ lệ thất nghiệp gia tăng) khiến doanh thu tháng 4 tiếp tục suy yếu, chúng tôi hạ dự báo doanh thu năm 2023 và 2024 lần lượt -8% và -11% xuống 35,3 nghìn tỷ đồng (+4,3% svck) và 38,7 nghìn tỷ đồng (+9,4% svck). Bất chấp những khó khăn về kinh tế vĩ mô, doanh thu trang sức tại PNJ có thể không giảm nhiều như các sản phẩm khác, vì những khoảng chi tiêu này cũng được coi là một kênh tích trữ giá trị nhiều hơn và PNJ tiếp tục giành thị phần từ các cửa hàng nhỏ lẻ. Với vị thế tài chính mạnh (D/E là 0,18x trong Q1/2023), PNJ dự kiến sẽ mở rộng mạng lưới cửa hàng, đặc biệt là ở các khu vực Cấp 3, nơi mà sự hiện diện thương mại hiện đại vẫn còn hạn chế. Chúng tôi dự báo PNJ sẽ mở thêm 20 cửa hàng mới mỗi năm trong giai đoạn 2023-2024, điều này sẽ giúp PNJ đạt được mức tăng trưởng doanh thu bán lẻ cải thiện mặc dù nhu cầu yếu.

Mặc dù tỷ suất lợi nhuận gộp trong Q1/2023 được cải thiện so với năm trước do sự thay đổi trong cơ cấu sản phẩm, như đã đề cập ở trên, chúng tôi duy trì quan điểm tỷ suất lợi nhuận gộp năm 2023 và 2024 sẽ đạt mức tương tự như năm 2022. Công ty dự kiến sẽ mở thêm các cửa hàng tại khu vực Cấp 3 nơi mà người tiêu dùng ưa thích các sản phẩm trang sức có hàm lượng vàng cao hơn vốn có tỷ suất lợi nhuận gộp thấp hơn.

Chúng tôi hạ ước tính lợi nhuận ròng năm 2023 và 2024 lần lượt là -7% và -10%, đạt 1,89 nghìn tỷ đồng (+4,4% svck) và 2,08 nghìn tỷ đồng (+10% svck).

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024