CTCP Vàng bạc Đá quý Phú Nhuận (PNJ): Tiếp tục đà phục hồi vững chắc

Nguồn: HSC

Tiếp tục đà phục hồi vững chắc

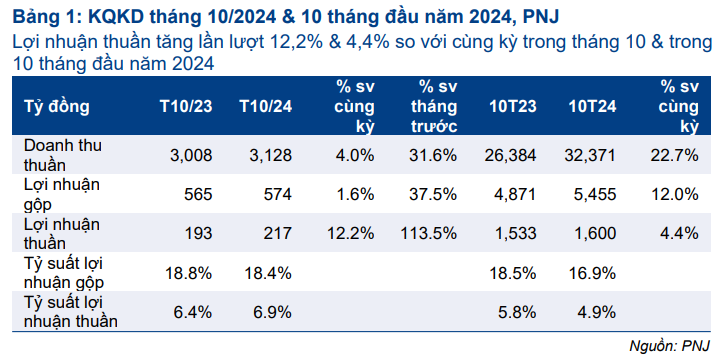

- Doanh thu thuần và lợi nhuận thuần tháng 10/2024 tăng lần lượt 4% và 12% so với cùng kỳ lên 3.128 tỷ đồng và 217 tỷ đồng. Mặc dù lợi nhuận trong tháng thấp hơn một chút so với dự báo, nhưng vẫn tiếp tục thể hiện đà phục hồi vững chắc, đúng như nhận định của chúng tôi.

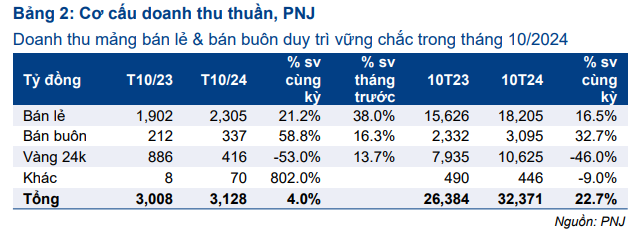

- Xét theo phân khúc sản phẩm, doanh thu bán lẻ vẫn vững chắc và tăng 21% so với cùng kỳ lên 2.305 tỷ đồng, trong khi doanh thu bán buôn tăng vọt 58% so với cùng kỳ. Ở chiều ngược lại, doanh thu vàng miếng giảm 53% so với cùng kỳ xuống 416 tỷ đồng.

- HSC giữ nguyên dự báo, duy trì khuyến nghị Mua vào với giá mục tiêu 130.200đ (tiềm năng tăng giá: 40%).

Sự kiện: Công bố KQKD tháng 10/2024

Doanh thu thuần và lợi nhuận thuần tháng 10 tăng lần lượt 4% và 12% so với cùng kỳ đạt 3.128 tỷ đồng và 217 tỷ đồng. Mặc dù lợi nhuận thuần thấp hơn dự báo của chúng tôi với mức tăng 20% so với cùng kỳ, đà tăng trưởng tích cực vẫn được duy trì. PNJ đã chứng kiến lợi nhuận giảm so với cùng kỳ trong tháng 7-8, nhưng sang tháng 9, lợi nhuận thuần tăng trở lại. Tuy nhiên, so với tháng trước, doanh thu thuần và lợi nhuận thuần tăng vọt lần lượt 32% và 114%, nhờ doanh thu tăng mạnh nhân dịp ngày Phụ nữ Việt Nam (20/10).

Tính chung 10 tháng đầu năm 2024 doanh thu thuần và lợi nhuận thuần tăng lần lượt 22,7% và 4,4% so với cùng kỳ đạt 32,4 nghìn tỷ đồng và 1.600 tỷ đồng.

Doanh thu bán lẻ và bán buôn duy trì đà tăng trưởng tích cực

KQKD của tất cả phân khúc sản phẩm sát với dự báo của HSC. Doanh thu bán lẻ vẫn vững chắc và tăng 21% so với cùng kỳ đạt 2.305 tỷ đồng. Công ty tiếp tục đẩy mạnh mở rộng mạng lưới cửa hàng, với 3 cửa hàng được khai trương trong tháng 10/2024, nâng tổng số cửa hàng lên 418 tính đến cuối tháng 10. Trong khi đó, doanh thu bán buôn tăng mạnh 58% so với cùng kỳ, nhờ nhu cầu của khách hàng tiếp tục chuyển hướng sang các nhà sản xuất lớn, có uy tín. Ở chiều ngược lại, doanh thu vàng miếng giảm 53% so với cùng kỳ xuống 416 tỷ đồng.

Tỷ suất lợi nhuận gộp đạt 18,4%, thấp hơn một chút so với mức 18,8% trong tháng 10/2023. Chúng tôi dự báo tỷ suất lợi nhuận gộp của doanh thu bán lẻ vẫn ở mức thấp 25% trong tháng 10/2024, bằng với tháng 9/2024 nhưng thấp hơn nhiều so với mức 28-29% trong tháng 10/2023 do giá vàng nguyên liệu cao và thanh lý sản phẩm không còn hợp thời.

Duy trì khuyến nghị Mua vào và giữ nguyên dự báo

Cho năm 2024, HSC dự báo doanh thu thuần và lợi nhuận thuần đạt lần lượt 38.434 tỷ đồng (tăng trưởng 16%) và 2.196 tỷ đồng (tăng trưởng 11%), cho thấy lợi nhuận thuần Q4/2024 đạt 814 tỷ đồng, tăng 29% so với cùng kỳ. Đáng lưu ý, mặc dù KQKD tháng 10 và 10 tháng đầu năm 2024 thấp hơn dự báo, chúng tôi vẫn giữ nguyên dự báo và hy vọng tốc độ tăng trưởng lợi nhuận thuần sẽ cải thiện hơn nữa trong hai tháng cuối cùng của năm nay.

Mặc dù giá cổ phiếu đã giảm 14% trong 3 tháng qua, HSC vẫn tin rằng PNJ sẽ tiếp tục nhận thêm nhiều khách hàng mới từ các cửa hàng kinh doanh hộ gia đình truyền thống khi các cửa hàng này gặp khó khăn trước hoạt động kiểm soát giá vàng của NHNN. Duy trì khuyến nghị Mua vào với giá mục tiêu 130.200đ (tiềm năng tăng giá: 40%).

25 Tháng Mười Hai 2024

23 Tháng Mười Hai 2024