CTCP Vàng bạc Đá quý Phú Nhuận (PNJ): Triển vọng tích cực vẫn nguyên vẹn; duy trì khuyến nghị Mua vào

Nguồn: HSC

Triển vọng tích cực vẫn nguyên vẹn; duy trì khuyến nghị Mua vào

- HSC duy trì khuyến nghị Mua vào đối với PNJ nhưng tăng 10% giá mục tiêu lên 105.000đ/cp, tương đương tiềm năng tăng giá 25%.

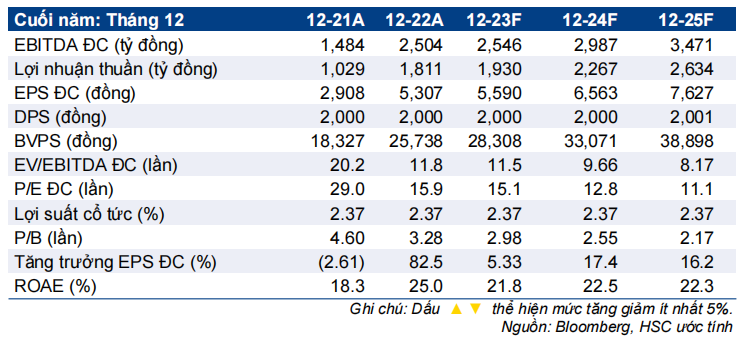

- Với KQKD tích cực trong tháng 10 và tháng 11/2023, lợi nhuận thuần 11 tháng đầu năm 2023 của PNJ vượt 3% dự báo của chúng tôi. Từ đó, HSC tăng bình quân 3% dự báo lợi nhuận thuần giai đoạn 2023-2025 đối với PNJ, tương đương lợi nhuận thuần tăng trưởng lần lượt 6,6%, 17,4% và 16,2% trong năm 2023, 2024 và 2025.

- Mặc dù giá cổ phiếu tăng 9% trong 3 tháng qua, PNJ vẫn đang giao dịch khá rẻ với P/E trượt dự phóng 1 năm là 12,7 lần, thấp hơn 19% (1,2 độ lệch chuẩn) so với bình quân từ tháng 1/2019 ở mức 15,6 lần.

Sự kiện: Cập nhật sau KQKD 11 tháng đầu năm 2023

KQKD tháng 10 và tháng 11/2023 tích cực với doanh thu thuần đạt 6.161 tỷ đồng, tăng 12,2% so với cùng kỳ, và lợi nhuận thuần đạt 395 tỷ đồng, tăng mạnh 31,6% so với cùng kỳ. Doanh thu mảng bán lẻ tăng 3,7% so với cùng kỳ trong tháng 10 và tháng 11/2023 sau khi giảm 11% so với cùng kỳ trong 9 tháng đầu năm 2023. HSC cho rằng PNJ đã tiếp tục giành thêm thị phần trong bối cảnh nhu cầu toàn ngành vẫn yếu và được phản ánh một phần vào doanh thu mảng bán buôn của PNJ thời gian gần đây.

Tác động: Tăng dự báo giai đoạn 2023-2025

Do KQKD tốt hơn kỳ vọng trong 11 tháng đầu năm 2023, HSC tăng bình quân 3% dự báo lợi nhuận thuần giai đoạn 2023-2025. Theo đó, lợi nhuận thuần dự báo đạt lần lượt 1.930 tỷ đồng (tăng trưởng 6,6%), 2.267 tỷ đồng (tăng trưởng 17,4%) và 2.634 tỷ đồng (tăng trưởng 16,2%) trong giai đoạn 2023-2025. Dự báo EPS của chúng tôi cao hơn 6-8% so với bình quân thị trường trong giai đoạn dự báo.

Định giá và khuyến nghị

HSC tăng 10% giá mục tiêu lên 105.000đ/cp và duy trì khuyến nghị Mua vào đối với PNJ với tiềm năng tăng giá 25%.

Giá cổ phiếu PNJ đã tăng 9% trong 3 tháng qua và tăng nhiều hơn 7% so với mức tăng của chỉ số VNIndex. Mặc dù vậy, PNJ đang giao dịch với P/E trượt dự phóng 1 năm là 12,7 lần, vẫn rẻ hơn 19% (1,2 độ lệch chuẩn) so với bình quân từ tháng 1/2019 ở mức 15,6 lần. P/E dự phóng năm 2024 của PNJ hiện cao hơn 46% so với các công ty cùng ngành nhưng chúng tôi cho rằng điều này là bình thường.

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024