CTCP Vàng bạc Đá quý Phú Nhuận (PNJ): Vị thế tốt để dẫn đầu tăng trưởng ngành trong giai đoạn 2024-25

Nguồn: VCSC

Vị thế tốt để dẫn đầu tăng trưởng ngành trong giai đoạn 2024-25

Chúng tôi duy trì giá mục tiêu cho (PNJ) ở mức 92.200 đồng/cổ phiếu và nâng khuyến nghị từ KHẢ QUAN lên MUA. Chúng tôi tin rằng mức định giá hiện tại của PNJ (cụ thể, P/E năm 2024/2025 là 13x/11x) đã hấp dẫn hơn khi xét đến tốc độ tăng trưởng kép (EPS) giai đoạn 2023-26 đạt 13%.

Trong Báo cáo cập nhật này, chúng tôi cập nhật giá mục tiêu đến cuối năm 2024, tác động tích cực này bị ảnh hưởng bởi mức giảm 6% trong dự báo LNST của chúng tôi cho giai đoạn 2024- 26 do chúng tôi tăng dự báo chi phí SG&A thêm 9% đối với giai đoạn 2024-26. Mức tăng này đến từ việc chúng tôi tăng dự báo số lượng cửa hàng của PNJ trong giai đoạn 2024-25 sau tốc độ mở rộng ấn tượng với 28 cửa hàng vàng mới trong 9 tháng đầu năm 2023. Chúng tôi kỳ vọng PNJ sẽ duy trì tốc độ này, tận dụng khi thị trường bán lẻ vẫn đang đà phục hồi chậm để thuận lợi sở hữu được những vị trí cửa hàng tốt. Tuy nhiên, chúng tôi tin rằng doanh số trên mỗi cửa hàng cần nhiều thời gian hơn để tăng trưởng.

Trong trung và dài hạn, chúng tôi dự báo rằng tầng lớp thu nhập trung cao ngày càng tăng ở Việt Nam sẽ ngày càng ưa chuộng mua trang sức từ các thương hiệu uy tín thay vì mua từ các cửa hàng nhỏ lẻ không có thương hiệu - vốn vẫn chiếm 67% thị trường trang sức Việt Nam trong năm 2022 (so với 82% vào năm 2017), theo Euromonitor. Do đó, chúng tôi dự báo CAGR doanh thu bán lẻ của PNJ đạt 18% trong giai đoạn 2023-26F, tương ứng với dự báo CAGR EPS giai đoạn 2023-26F đạt 13% của chúng tôi.

Rủi ro/Yếu tố hỗ trợ: Nhu cầu trang sức và mở rộng cửa hàng yếu/mạnh hơn dự kiến; lợi nhuận bán lẻ cải thiện yếu hơn/mạnh hơn dự kiến.

Vượt trội trong hoạt động mở rộng chuỗi cửa hàng và tệp khách hàng ngày càng tăng hỗ trợ quá trình phục hồi. Giữa những thách thức mà ngành bán lẻ phải đối mặt, PNJ đã cố gắng đảm bảo 28 cửa hàng mới (so với 15-20 cửa hàng mới trong 9 tháng đầu năm 2020-22), vượt trội so với các công ty cạnh tranh như DOJI và SJC, đều đã đóng 6 cửa hàng trong 9 tháng đầu năm 2023, theo tìm hiểu của chúng tôi. Chúng tôi dự báo PNJ sẽ mở 53/50/40 cửa hàng mới vào năm 2023/2024/2025 (so với 30/30/35 cửa hàng trước đó). Ngoài ra, PNJ đã tăng tích lũy khoảng 15% lượng khách hàng tính đến tháng 9/2023, đây là một thành tích đáng chú ý. Những diễn biến này sẽ đóng góp đáng kể vào tăng trưởng của PNJ khi mức chi tiêu của tầng lớp trung lưu phục hồi. Vì chúng tôi kỳ vọng lĩnh vực xuất khẩu của Việt Nam sẽ dần phục hồi vào năm 2024, mang lại triển vọng tiêu dùng khả quan hơn, kỳ vọng doanh số bán lẻ của PNJ sẽ tăng 14%/20% YoY trong năm 2024/2025.

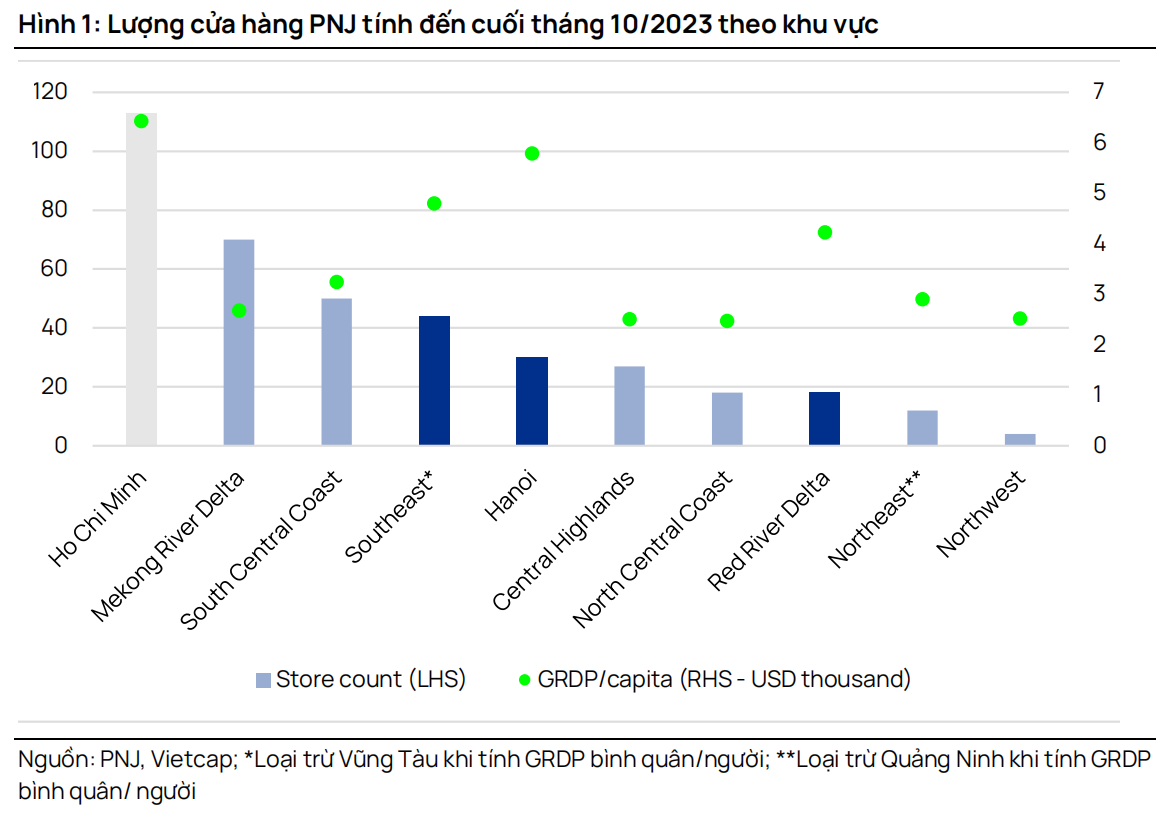

Mức tăng trưởng bền vững của các hộ gia đình có thu nhập trung bình ở Việt Nam và lợi thế cạnh tranh của PNJ sẽ thúc đẩy tăng trưởng dài hạn. Fitch Solutions dự báo các hộ gia đình có thu nhập trung bình tại Việt Nam (có thu nhập hàng năm từ 10.000 USD trở lên) sẽ tăng với CAGR giai đoạn 2023-2027 là 20% và chiếm 26% tổng số hộ gia đình vào năm 2027. Nhờ vào dư địa lớn

(Hình 1), cùng với sự vượt trội của PNJ so với các công ty cạnh tranh về mặt thiết kế, sản xuất và thi công, chúng tôi dự báo CAGR doanh thu bán lẻ đạt 18% trong giai đoạn 2023-2026, được thúc đẩy bởi (1) 7%/15%/15% tăng trưởng doanh số cửa hàng và (2)50/40/35 cửa hàng mới lần lượt trong năm 2024/2025/2026. Ngoài ra, chúng tôi kỳ vọng biên lợi nhuận gộp bán lẻ của PNJ sẽ tăng 50 - 70 điểm cơ bản trong năm 2024-2026 nhờ thay đổi cơ cấu sản phẩm, hướng tới trang sức có giá trị gia tăng cao hơn.

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024