CTCP Viconship (VSC): Mở rộng công suất vận hành cảng để thúc đẩy tăng trưởng dài hạn

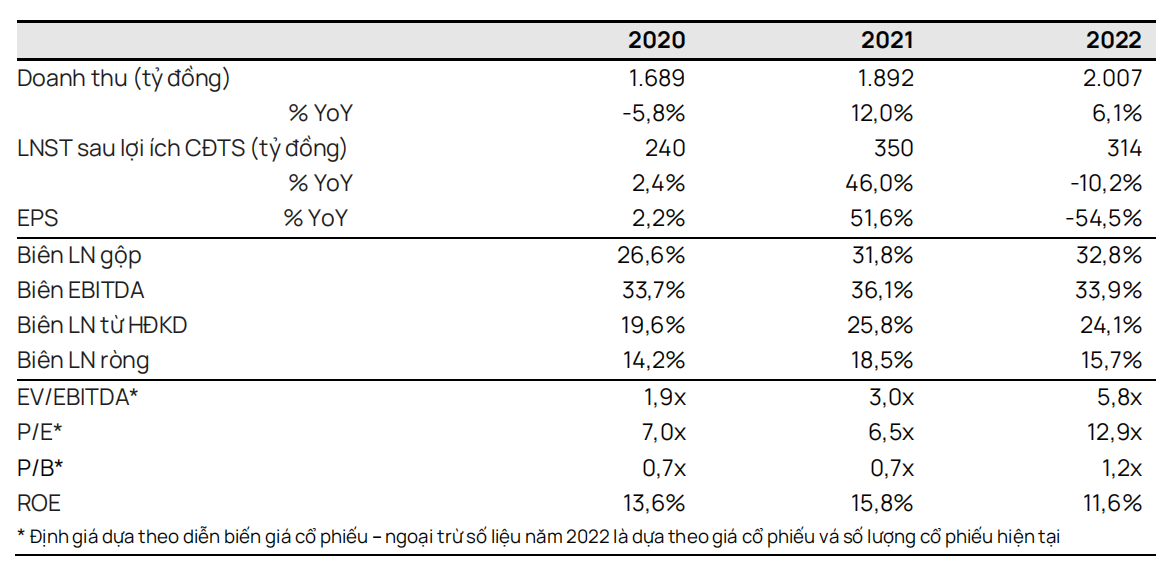

Nguồn: VCSC

Mở rộng công suất vận hành cảng để thúc đẩy tăng trưởng dài hạn

- CTCP Viconship (HOSE: VSC) là một trong những nhà vận hành cảng lớn nhất tại TP. Hải Phòng.

- Mặc dù doanh thu 9 tháng đầu năm 2023 (9T 2023) tăng nhẹ 4,5% YoY, LNST sau lợi ích CĐTS 9T 2023 lại giảm mạnh 69,2% YoY, chủ yếu do chi phí lãi vay cao và lỗ từ các công ty liên kết.

- Chúng tôi cho rằng các khoản đầu tư gần đây của VSC vào việc mở rộng mảng vận hành cảng sẽ có tác động tiêu cực trong ngắn hạn đến lợi nhuận của VSC do hiệu suất hoạt động thấp trong những năm đầu hoạt động và gánh nặng chi phí lãi vay cao.

- Trong năm 2022, VSC mua lại 99% quyền sở hữu tại cảng cạn Quảng Bình - Đình Vũ và đầu tư 36% cổ phần tại cảng VIMC Đình Vũ. Vào đầu năm 2023, VSC cũng mua 35% cổ phần tại cảng Nam Hải Đình Vũ (NHDV) và dự kiến nâng tỷ lệ sở hữu lên 79% vào năm 2024.

- Chúng tôi kỳ vọng rằng việc mở rộng này sẽ hỗ trợ VSC trong dài hạn, đặc biệt khi 2 cảng chính hiện tại của VSC là Green và VIP Green đã hoạt động hết công suất.

- VSC đặt kế hoạch doanh thu thuần đạt 2,25 nghìn tỷ đồng (+12,1%) và LNTT đạt 260 tỷ đồng (- 45,5% YoY) trong năm 2023. Tính đến cuối quý 3/2023, VSC đã hoàn thành 69% kế hoạch doanh thu và 66% kế hoạch LNTT.

- VSC hiện đang giao dịch ở mức P/E trượt là 27,4 lần — cao hơn 158% so với mức trung bình của các công ty cùng ngành là 10,6 lần, mà chúng tôi cho rằng tác động bởi sự sụt giảm về lợi nhuận gần đây do chi phí lãi vay cao.

- VSC thông báo sẽ trả cổ tức năm 2023 với tỷ lệ 10% bằng tiền mặt hoặc cổ phiếu.

- Rủi ro chính: (1) Tỷ lệ đòn bẩy cao; (2) cạnh tranh gay gắt ở khu vực cảng Hải Phòng

Hoạt động thương mại dự kiến sẽ tăng trưởng vào cuối năm. Tổng thông lượng qua cảng trong 9T 2023 tại khu vực cảng Hải Phòng là 112 triệu tấn (+0,7% YoY), trong đó thông lượng qua cảng trong quý 3/2023 đạt 43,2 triệu tấn (+6% YoY/+32% QoQ). Theo quan điểm của chúng tôi, mức tăng này chủ yếu do Trung Quốc mở cửa trở lại kể từ tháng 1/2023. Trong 9T 2023, xuất khẩu của Việt Nam sang Trung Quốc tăng 4% YoY với giá trị xuất khẩu trong quý 3/2023 đạt 17 tỷ USD (+18% QoQ/+9% YoY). Trong khi đó, nhập khẩu của Việt Nam từ Trung Quốc cũng bắt đầu tăng trong quý 3/2023 (+13% QoQ/-1% YoY). Với kỳ vọng của chúng tôi về hoạt động thương mại của Việt Nam sẽ dần cải thiện vào cuối năm do (1) nhu cầu tiêu dùng cao trong mùa lễ hội và (2) nhập khẩu nguyên liệu thô từ Trung Quốc tăng mạnh cho các đơn hàng sản xuất mới, chúng tôi kỳ vọng sản lượng container tại khu vực cảng Hải Phòng sẽ cao hơn trong giai đoạn quý 4/2023 – 2024.

Dự kiến lợi nhuận của VSC sụt giảm trong ngắn hạn. Chúng tôi dự báo LNST của VSC sẽ giảm trong ngắn hạn do (1) nguồn doanh thu thấp từ các dự án mới do hiệu suất vận hành thấp trong những năm đầu hoạt động; (2) chi phí lãi vay tăng; (3) chi phí hoạt động và khấu hao cao hơn sau khi hợp nhất cảng ICD Quảng Bình – Đình Vũ và NHDV.

Dự báo doanh thu tăng trưởng mạnh trong dài hạn. Sau khi hợp nhất cảng NHDV, VSC sẽ trở thành nhà vận hành cảng lớn nhất khu vực cảng Hải Phòng với tổng công suất thiết kế 2,6 triệu TEU (khoảng 24% tổng công suất của cụm cảng Hải Phòng). Theo quan điểm của chúng tôi, với vị trí chiến lược cạnh cảng chính của VSC – VIP Green, cảng NHDV mới và cảng VIMC Đình Vũ sẽ giúp VSC đạt được mức tăng trưởng doanh thu cao hơn và cải thiện chi phí vận hành/TEU trong dài hạn.

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024