CTCP Vincom Retail (VRE): Cho thuê bán lẻ duy trì ổn định; khai trương trung tâm thương mại mới trong năm 2024

Nguồn: VCSC

Cho thuê bán lẻ duy trì ổn định; khai trương trung tâm thương mại mới trong năm 2024

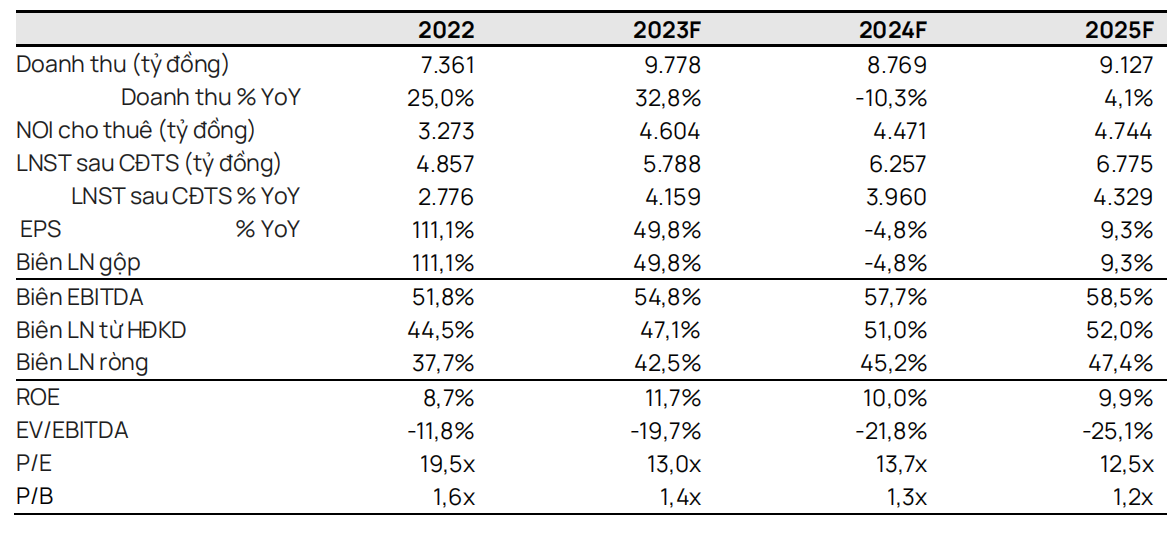

- Chúng tôi duy trì khuyến nghị MUA nhưng điều chỉnh giảm giá mục tiêu xuống còn 31.900 đồng/cổ phiếu cho CTCP Vincom Retail (VRE). Chúng tôi cho rằng VRE vẫn duy trì được vị thế tốt để nắm bắt đà phát triển của ngành bán lẻ hiện đại tại Việt Nam với lợi thế cạnh tranh nhờ vị trí đắc địa, quy mô toàn quốc và khả năng tiếp cận quỹ đất.

- Chúng tôi điều chỉnh giảm giá mục tiêu chủ yếu do chúng tôi áp dụng chiết khấu 20% cho ước tính định giá giá trị tài sản ròng (RNAV) trong Báo cáo cập nhật này để phản ánh rõ hơn tâm lý thị trường chứng khoán đối với VRE khi chúng tôi nhận thấy giá cổ phiếu của VRE (mặc dù có nền tảng kinh doanh tốt) ngày càng tương quan với giá cổ phiếu của VIC/VinFast.

- Nhìn chung, chúng tôi duy trì dự báo LNST sau lợi ích CĐTS năm 2023 là 4,2 nghìn tỷ đồng (+50% YoY) do chúng tôi duy trì kỳ vọng về hiệu quả hoạt động mảng cho thuê bán lẻ ổn định và lượng doanh số bán bất động sản chưa ghi nhận sẽ hỗ trợ lợi nhuận quý 4/2023.

- Chúng tôi dự báo LNST sau lợi ích CĐTS năm 2024 là 4,0 nghìn tỷ đồng, chủ yếu nhờ hoạt động cho thuê bán lẻ tăng trưởng ổn định do kết quả kinh doanh của khách thuê dần cải thiện và chi tiêu tiêu dùng phục hồi. Chúng tôi dự báo LNST sau lợi ích CĐTS năm 2024 sẽ giảm 5% YoY, chủ yếu do chúng tôi dự phóng doanh thu bán bất động sản giảm so với dự báo năm 2023.

- Chúng tôi điều chỉnh giảm 10%/11% dự báo LNST sau lợi ích CĐTS cho các năm 2024/25 chủ yếu do (1) dự báo doanh số bán bất động sản thấp hơn trong bối cảnh thông tin kế hoạch mở bán shophouse hạn chế và (2) dự báo thận trọng hơn về tốc độ tăng trưởng giá thuê hàng năm và khai trương trung tâm thương mại mới.

- VRE có định giá hấp dẫn với P/E dự phóng năm 2024 là 13,7 lần (dựa trên dự báo của chúng tôi) so với trung vị P/E năm 2024 trung bình 3 tháng của các công ty cùng ngành trong khu vực là 20,3 lần, bên cạnh dự báo của chúng tôi đối với tốc độ tăng trưởng kép hàng năm (CAGR) LNST sau lợi ích CĐTS giai đoạn 2024-2028 là 14% cho VRE dựa vào kỳ vọng của chúng tôi về đóng góp từ các trung tâm thương mại mới và biên lợi nhuận ròng của các trung tâm thương mại hiện hữu cải thiện.

- Rủi ro đối với quan điểm tích cực của chúng tôi: Mở rộng trung tâm thương mại mới chậm hơn dự kiến do tâm lý người tiêu dùng phục hồi chậm hơn dự kiến.

Chúng tôi kỳ vọng lợi nhuận gộp năm 2024 của mảng cho thuê bán lẻ sẽ tăng 9% so với năm 2023 và mức đóng góp của mảng bán bất động sản sẽ thấp hơn trong năm 2024. Chúng tôi dự báo mảng cho thuê bán lẻ ghi nhận doanh thu đạt 8,4 nghìn tỷ đồng (+8% so với năm 2023 và chiếm 96% tổng doanh thu) và lợi nhuận gộp đạt 4,9 nghìn tỷ đồng trong năm 2024 (+9% so vớinăm 2023). Trong khi đó, lượng doanh số bán bất động sản chưa ghi nhận tính đến cuối quý 3/2023 của mảng bán bất động sản đạt 860 tỷ đồng, trong đó chúng tôi kỳ vọng VRE sẽ ghi nhận doanh thu ~490 tỷ đồng trong quý 4/2023 và ~360 tỷ đồng vào năm 2024.

Chúng tôi kỳ vọng việc khai trương trung tâm thương mại (TTTM) mới sẽ tiếp tục vào năm 2024. Chúng tôi kỳ vọng chi tiêu và niềm tin của người tiêu dùng sẽ phục hồi đáng kể vào năm 2024, điều này sẽ hỗ trợ dự báo của chúng tôi về tổng diện tích sàn cho thuê bán lẻ của VRE sẽ tăng lên 1,85 triệu m2 vào cuối năm 2024 so với 1,75 triệu m2 vào cuối năm 2023, bao gồm VMM Grand Park ( GFA ~46.000 m2) và VCP Hà Giang (GFA ~10.000 m2) với tiến độ xây dựng hiện tại đã hoàn thành khoảng 80%.

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024