CTCP Vincom Retail (VRE): Dự báo doanh thu cho thuê ổn định, duy trì khuyến nghị Tăng tỷ trọng

Nguồn: HSC

Dự báo doanh thu cho thuê ổn định, duy trì khuyến nghị Tăng tỷ trọng

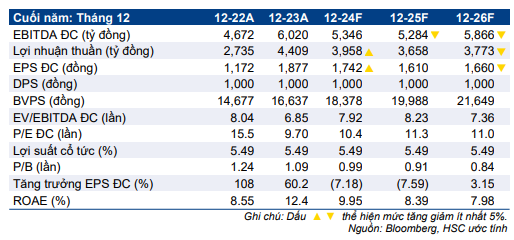

- HSC duy trì khuyến nghị Tăng tỷ trọng đối với VRE và giữ nguyên giá mục tiêu 21.800đ (tiềm năng tăng giá 19,8% và P/E dự phóng năm 2025 là 13,5 lần) do tác động giữa việc giảm dự dự báo lợi nhuận năm 2025-2026 và việc đưa ra các giả định định giá mới.

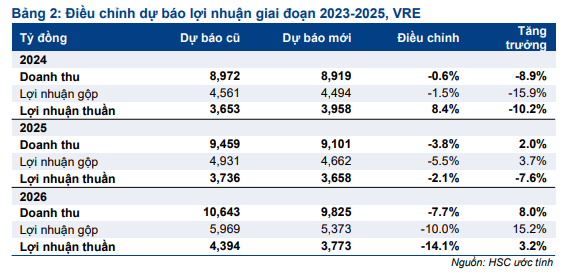

- Chúng tôi tăng 8% dự báo lợi nhuận thuần năm 2024 lên 4 nghìn tỷ đồng, (giảm 10%) dựa trên giả định doanh thu HĐ tài chính cao hơn nhờ KQKD 9 tháng đầu năm 2024 cải thiện, trong khi giảm lần lượt 2% và 14% dự báo lợi nhuận thuần cho năm 2025-2026 do VRE ưu tiên tăng tỷ lệ lấp đầy hơn tăng tiền thuê khi khách gia hạn hợp đồng.

- Sau khi giá cổ phiếu giảm 3% trong 3 tháng qua, VRE đang giao dịch ở mức chiết khấu 47,2% so với RNAV hiện tại, lớn hơn bình quân 3 năm ở mức 39,3%.

Sự kiện: Công bố KQKD Q3 và cuộc gặp chuyên viên phân tích

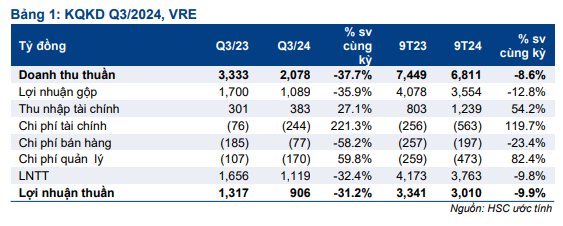

VRE công bố KQKD Q3/2024 sát với dự báo của HSC, cho thấy lợi nhuận thuần đạt 906 tỷ đồng, giảm 31,2% so với cùng kỳ và 11,3% so với quý trước) trên doanh thu 2.078 tỷ đồng (giảm 37,7% so với cùng kỳ và 16,2% so với quý trước). Lợi nhuận thuần và doanh thu thuần 9 tháng đầu năm hoàn thành lần lượt 82,4% và 75,9% dự báo của chúng tôi trong khi đạt 68,1% và 71,7% KHKD Công ty đề ra.

Tác động: Tăng dự báo lợi nhuận năm 2024, giảm dự báo năm 2025-2026

HSC điều chỉnh tăng 8,5% dự báo lợi nhuận năm 2024 lên 4 nghìn tỷ đồng (tăng trưởng 10,1%) dựa trên việc tăng 52,4% giả định doanh thu HĐ tài chính lên 1,5 nghìn tỷ đồng (tăng 33,4%) do doanh thu HĐ tài chính 9 tháng đầu năm 2024 cao hơn dự báo nhờ lợi nhuận từ tiền gửi ngân hàng. Chúng tôi giữ nguyên dự báo doanh thu ở mức 8,9 nghìn tỷ đồng (giảm 8,9% so với năm 2023). Trong khi đó, chúng tôi giảm lần lượt 2,5% và 7,7% dự báo lợi nhuận cho năm 2025-2026, xuống lần lượt 3,6 nghìn tỷ đồng (giảm 8,1%) và 4,1 nghìn tỷ đồng (tăng trưởng 11,4%), chủ yếu nhờ chiến lược ưu tiên tăng tỷ lệ lấp đầy hơn là tăng giá thuê khi khách gia hạn hợp đồng.

Nhìn chung, dự báo lợi nhuận thuần mới của chúng tôi thấp hơn 2-26% so với bình quân dự báo thị trường.

Định giá và khuyến nghị

Sau khi giá cổ phiếu giảm 3% trong 3 tháng qua, VRE đang giao dịch ở mức chiết khấu 47,2% so với RNAV hiện tại, lớn hơn bình quân 3 năm ở mức 39,3%. HSC duy trì khuyến nghị Tăng tỷ trọng đối với VRE và giữ nguyên giá mục tiêu 21.800đ – sau khi áp dụng mức chiết khấu không đổi 40% và tiềm năng tăng giá gần 20% – do tác động trái chiều giữa việc giảm dự dự báo lợi nhuận năm 2025-2026, giảm phần bù rủi ro vốn CSH được điều chỉnh xuống 9% (từ 10% trước đó) và việc lùi thời điểm định giá đến cuối năm 2025 (từ giữa năm 2024).

Mặc dù đà phục hồi của ngành BĐS bán lẻ sẽ có thể hỗ trợ tỷ lệ lấp đầy của VRE nhờ nhu cầu tăng, chúng tôi cho rằng doanh thu cho thuê mặt bằng của Công ty sẽ có tốc độ tăng chậm hơn vì (1) chiến lược tập trung nâng cao tỷ lệ lấp đầy hơn là tăng giá thuê, vốn tác động xấu đến cầu đi thuê và (2) phần lớn các hợp đồng thuê mặt bằng của VRE có thời gian thuê cố định, với thời hạn hợp đồng bình quân là 3,8 năm. Vì vậy, chúng tôi tin rằng phải mất vài quý để lợi nhuận từ hoạt động cho thuê phản ánh đà phục hồi của ngành.

Chúng tôi dự báo công suất hoạt động của các cảng tại khu vực HP sẽ giảm trong năm 2025 do ba dự án mới đi vào hoạt động, bao gồm hai cảng nước sâu và một cảng sông. Ngược lại, các cảng ở khu vực CMTV sẽ vẫn có công suất hoạt động cao trong năm 2025 vì không có dự án mới nào đi vào hoạt động trong năm tới. Hiện tại, ở CMTV, chỉ có Gemalink (chưa niêm yết, GMD sở hữu 65% cổ phần) có dự án mở rộng (Giai đoạn 2A), dự kiến sẽ khởi công vào Q1/2025 và bắt đầu đi vào hoạt động vào nửa cuối năm 2026. Sau khi đi vào hoạt động, dự án này sẽ nhanh chóng mở rộng công suất bằng cách nắm bắt phần lớn sự tăng trưởng sản lượng hàng hóa trong khu vực này do các hạn chế về công suất ở những cảng khác trong khu vực.

GMD: KQKD tiếp tục xu hướng tăng trưởng; duy trì khuyến nghị Mua vào

GMD ghi nhận mức tăng trưởng lợi nhuận mạnh trong quý, sát với dự báo của HSC. Doanh thu thuần và lợi nhuận thuần Q3/2024 đạt lần lượt 1,3 nghìn tỷ đồng (tăng 27% so với cùng kỳ và 7% so với quý trước) và 335 tỷ đồng (tăng 32% so với cùng kỳ và 11% so với quý trước). Nếu không tính khoản dự phòng không thường xuyên 81 tỷ đồng trong Q3/2024, LNTT từ HĐKD cốt lõi của Công ty tăng mạnh 46% so với cùng kỳ đạt 581 tỷ đồng; đạt 1,46 nghìn tỷ đồng trong 9 tháng đầu năm 2024, tăng 42% so với cùng kỳ.

HSC duy trì khuyến nghị Mua vào với giá mục tiêu 79.973đ (tiềm năng tăng giá 23%). HSC tiếp tục ưa thích GMD nhờ vị trí dẫn đầu trong ngành, hệ thống cảng và logistic tích hợp, các dự án đầu tư lớn nằm ở các trung tâm container trọng điểm của Việt Nam, BLĐ giàu năng lực và tình hình tài chính lành mạnh. Chúng tôi giữ nguyên dự báo cho năm 2024 với LNTT từ HĐKD cốt lõi tăng trưởng 35% đạt 1,76 nghìn tỷ đồng. Cho năm 2025, chúng tôi dự báo LNTT từ HĐKD cốt lõi sẽ tăng trưởng 22% đạt 2,1 nghìn tỷ đồng.

18 Tháng Mười Một 2024

18 Tháng Mười Một 2024