CTCP Vincom Retail (VRE): Q2/2023 Sát với dự báo nhờ doanh thu cho thuê mặt bằng

Nguồn: HSC

Q2/2023 Sát với dự báo nhờ doanh thu cho thuê mặt bằng

Tóm tắt

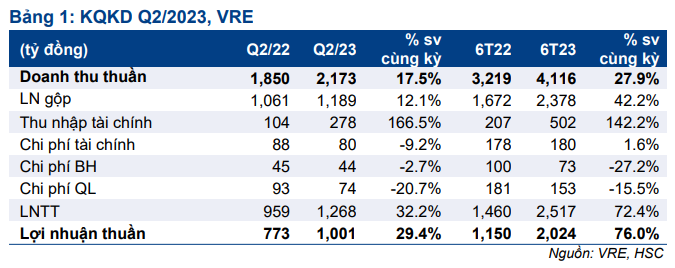

- Lợi nhuận thuần Q2/2023 của VRE đạt 1.001 tỷ đồng (tăng 29,4% so với cùng kỳ nhưng giảm nhẹ 2,3% so với quý trước) trong khi doanh thu thuần đạt 2.173 tỷ đồng (tăng 17,5% so với cùng kỳ và 11,8% so với quý trước), sát với dự báo của chúng tôi.

- Trong 6 tháng đầu năm 2023, doanh thu và lợi nhuận thuần đạt lần lượt 39,6% và 52,9% dự báo cả năm 2023 của chúng tôi và được thúc đẩy nhờ doanh thu cho thuê mặt bằng tăng mạnh.

- HSC duy trì khuyến nghị Mua vào với giá mục tiêu theo phương pháp SoTP là 44.400đ. VRE đang giao dịch với mức chiết khấu 42,3% so với RNAV, so với mức bình quân trong 3 năm qua là 29,1%.

Sự kiện: Công bố và tóm tắt KQKD Q2/2023

Lợi nhuận thuần Q2/2023 của VRE đạt 1.001 tỷ đồng (tăng 29,4% so với cùng kỳ nhưng giảm 2,3% so với quý trước) trong khi doanh thu thuần đạt 2.173 tỷ đồng (tăng 17,5% so với cùng kỳ và 11,8% so với quý trước), đều sát với dự báo của chúng tôi.

Nhìn chung, doanh thu và lợi nhuận thuần 6 tháng đầu năm 2023 lần lượt là 4,1 nghìn tỷ đồng (giảm 27,9% so với cùng kỳ) và 2,0 nghìn tỷ đồng (tăng 76,0% so với cùng kỳ), đạt lần lượt 39,6% và 52,9% dự báo cả năm 2023 của chúng tôi.

Doanh thu sát với dự báo trong khi doanh thu mảng BĐS vượt kỳ vọng

Mảng cho thuê mặt bằng bán lẻ: Doanh thu sát với dự báo của chúng tôi đạt 1.943 tỷ đồng (tăng 6,6% so với cùng kỳ và 1,6% so với quý trước). Mảng kinh doanh cốt lõi của VRE tiếp tục đạt kết quả khả quan nhờ (1) tỷ lệ lấp đầy tăng tại cả 4 loại hình TTTM lên 85,5%, so với 85,4% trong Q1/2023 và 82,5% trong Q2/2022 và (2) đóng góp từ 3 TTTM mới mở vào cuối năm ngoái, bao gồm VMM Smart City, VCP Mỹ Tho và Bạc Liêu.

Tỷ suất lợi nhuận gộp Q2/2023 mảng này đạt 58%, thấp hơn một chút so với mức 62% trong Q1/2023, tương đương lợi nhuận gộp là 1.124 tỷ đồng (giảm 4,8% so với quý trước nhưng tăng 6,4% so với cùng kỳ), thấp hơn 9,3% so với dự báo của chúng tôi.

Số lượng khách hàng tới TTTM tiếp tục hồi phục lên 48,4 triệu lượt – tương đương 97% mức trước đại dịch – trong Q2/2023, so với lần lượt 47 triệu lượt và 46 triệu lượt trong Q1/2023 và Q2/2022.

Chúng tôi tin rằng VRE có thể duy trì lưu lượng khách hàng tới TTTM ổn định nhờ danh mục khách thuê cố định rất đa dạng, từ đó thúc đẩy doanh thu cho thuê mặt bằng bán lẻ của VRE trong nửa cuối năm 2023.

Mảng kinh doanh BĐS: Lợi nhuận gộp vượt đáng kể dự báo của chúng tôi nhờ dự án shophouse Điện Biên bàn giao sớm hơn kỳ vọng. Doanh thu Q2/2023 đạt 197 tỷ đồng (so với chỉ 3 tỷ đồng trong Q1/2023 và 8 tỷ đồng trong Q2/2022 và dự báo của chúng tôi là 100 tỷ đồng). Công ty bắt đầu bàn giao dự án shophouse Điện Biên với 23 sản phẩm được bàn giao trong Q2/2023 và dự kiến 350-400 sản phẩm được bàn giao trong Q3/2023. Tỷ suất lợi nhuận gộp tăng mạnh lên 45%, so với 36% trong Q1/2023.

Chi phí được kiểm soát tốt

Thu nhập tài chính tăng mạnh 166,5% so với cùng kỳ và 24,3% so với quý trước đạt 278 tỷ đồng, đến từ lãi tiền gửi. Trong khi đó, chi phí tài chính giảm 20,3% so với quý trước và 9,2% so với cùng kỳ xuống 80 tỷ đồng nhờ dư nợ giảm.

Chi phí bán hàng tăng 53,6% so với quý trước nhưng giảm 2,7% so với cùng kỳ xuống 44 tỷ đồng do phí hoa hồng cao hơn đối với các sản phẩm shophouse. Trong khi đó, chi phí quản lý giảm 30% so với cùng kỳ và 7% so với quý trước nhờ cấu trúc quản lý và vận hành tinh gọn và hiệu quả hơn. Nhìn chung, chi phí bán hàng & quản lý giảm 15% so với cùng kỳ nhưng tăng 9% so với quý trước lên 108 tỷ đồng.

Bảng CĐKT: Vị thế tiền thuần

Số dư tiền mặt thuần tại thời điểm cuối Q2/2023 là 5,5 nghìn tỷ đồng, so với 4,2 nghìn tỷ đồng tại thời điểm cuối Q1/2023 và chỉ 2 nghìn tỷ đồng tại thời điểm cuối Q2/2022. Chúng tôi đánh giá bảng CĐKT vẫn rất lành mạnh nhờ dòng tiền từ hoạt động cho thuê vững chắc.

Trì hoãn khai trương 1 TTTM nhưng kế hoạch phát triển vẫn vững chắc

VRE dự kiến khai trương Vincom Plaza Hà Giang trong năm nay và lùi thời điểm khai trương Vincom Mega Mall Grand Park sang Q2/2024 (trước đó dự kiến khai trương 2 TTTM này trong năm 2023).

Công ty cũng công bố kế hoạch chi tiết hơn đối với 800.000m2 diện tích mặt bằng bán lẻ cho thuê bao gồm: Vincom Plaza Đông Hà Quảng Trị, Vincom Plaza Biên Hòa, Vincom Plaza Mega Mall Cổ Loa, Vincom Plaza Đan Phượng, Vincom Plaza Ocean Park 2, Vincom Plaza Bắc Giang, Vincom Mega Mall Vũ Yên và một số TTTM khác tại Long An và TP.HCM.

HSC duy trì khuyến nghị Mua vào với giá mục tiêu là 44.400đ

HSC duy trì khuyến nghị Mua vào với giá mục tiêu theo phương pháp SOTP là 44.400đ. VRE có định giá rẻ, đang giao dịch với mức chiết khấu 42,3% so với RNAV (giá trị hợp lý), so với mức chiết khấu bình quân trong 3 năm qua là 29,1%.

Chúng tôi tin vào triển vọng tích cực đối với VRE nhờ danh mục mặt bằng bán lẻ quy mô lớn hiện nay và kế hoạch sẽ mở rộng trong 3 năm tới. Trong dài hạn, VRE đang có vị thế tốt (dẫn đầu thị trường) để hưởng lợi từ xu hướng gia tăng của tầng lớp trung lưu tại Việt Nam.

15 Tháng Mười Một 2024

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024