CTCP Vincom Retail (VRE): VIC bán cổ phần sở hữu; tăng 9% giá mục tiêu

Nguồn: HSC

VIC bán cổ phần sở hữu; tăng 9% giá mục tiêu

- HSC duy trì khuyến nghị Mua vào đối với VRE nhưng tăng 9% giá mục tiêu lên 36.000 đồng (tiềm năng tăng giá 30,7%) do hạ giả định chiết khấu so với RNAV sau khi rủi ro tiềm ẩn do ảnh hưởng từ tình hình của VIC giảm (liên quan đến việc VIC dự định bán 2/3 cổ phần sở hữu tại VRE).

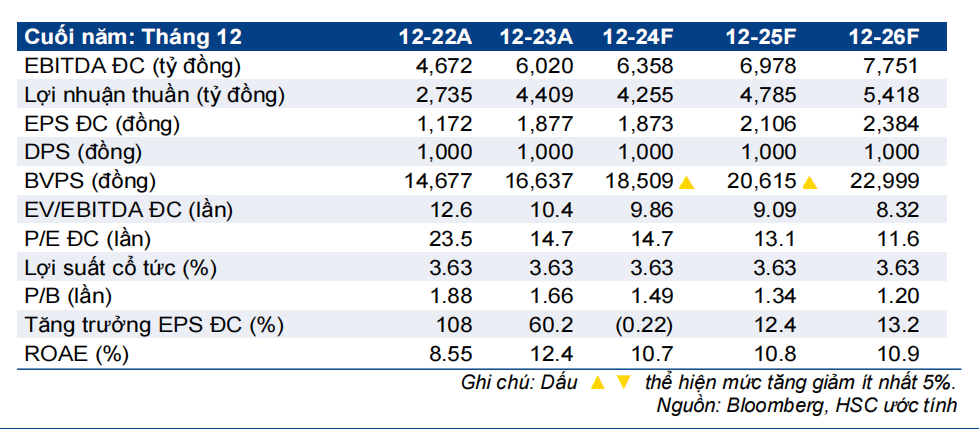

- Do VRE không bị ảnh hưởng nhiều bởi việc bán cổ phần, HSC hầu như giữ nguyên dự báo lợi nhuận thuần cho năm 2024-2025, theo đó lợi nhuận thuần dự báo giảm 3,5% trong năm nay và tăng 14,3% trong năm 2025. Chúng tôi cũng đưa ra dự báo lần đầu cho năm 2026, với lợi nhuận thuần dự báo tăng trưởng 13,2%.

- Sau khi giá cổ phiếu tăng 22% trong cả 1 tháng & 3 tháng qua, cao hơn 20,3% dự báo của HSC trong báo cáo gần nhất (xuất bản tháng 10/2023, khuyến nghị Mua vào), thị giá VRE chiết khấu 38,8% so với RNAV, lớn hơn so với bình quân 3 năm ở mức 32,9%.

Sự kiện: VIC tuyên bố bán phần lớn cổ phần sở hữu tại VRE

VIC thông báo bán phần vốn góp lên tới 100% vốn điều lệ trong pháp nhân trung gian mà qua đó VIC đang sở hữu 943,2 triệu cổ phiếu VRE, tương đương 40,5% vốn điều lệ của VRE và 41,51% quyền biểu quyết tại VRE. Bên mua hiện chưa được tiết lộ nhưng được cho là một số nhà đầu tư trong nước am hiểu thị trường bán lẻ tiêu dùng Việt Nam (HSC tin rằng họ không liên quan đến VIC/các bên liên quan). Như vậy sau khi giao dịch hoàn tất, tỷ lệ sở hữu của VIC tại VRE sẽ giảm về 18-19% vốn điều lệ. Các giao dịch liên quan đến việc bán cổ phần của VIC dự kiến sẽ hoàn thành trước khi kết thúc Q3/2024 và được chia thành hai đợt: 55% sẽ được bán trong tháng này và 45% còn lại trong vòng 6 tháng (HSC không thấy có bất kỳ trở ngại nào trong tiến độ này). Giá trị giao dịch là 39,08 nghìn tỷ đồng (khoảng 1,6 tỷ USD), trong đó số cổ phần thực tế ở VRE sẽ được bán ở giá 32.000đ/cp (cao hơn 16% so với giá đóng cửa trong phiên 18/3/2024) và được thanh toán bằng tiền mặt.

Tác động: Giữ nguyên dự báo lợi nhuận, giảm thiểu rủi ro

BLĐ cho rằng sẽ không có thay đổi đáng kể trong mô hình tổ chức, quản lý, vận hành của VRE; HSC kỳ vọng VIC vẫn sẽ tiếp tục hỗ trợ VRE do đó chúng tôi gần như giữ nguyên các dự báo. Hơn nữa, việc VIC bán ra hai phần ba cổ phần nắm giữ tại VRE đã giúp giảm đáng kể rủi ro tiềm ẩn (do ảnh hưởng từ tình hình của VIC). Tuy nhiên, vẫn còn những rủi ro về khả năng thực hiện việc chuyển nhượng vốn cũng như vẫn còn áp lực bán liên quan đến lợi ích còn lại của VIC tại VRE. Bên cạnh đó, việc thiếu thông tin chi tiết về bên mua cũng gây thêm bất ổn trong tương lai.

Định giá và khuyến nghị

Sau khi giá cổ phiếu tăng 22% trong cả 1 tháng & 3 tháng qua, thị giá VRE hiện chiết khấu 38,8% so với ước tính RNAV, rộng hơn bình quân 3 năm ở mức 32,9%. HSC tăng giá mục tiêu lên 36.000 đồng trên cơ sở chiết khấu so với ước tính RNAV (giảm 5%) đã thu hẹp từ 30% xuống 20%, phản ánh áp lực bán đã giảm nhẹ.

Với áp lực bán hiện đã giảm, HSC tin rằng các NĐT sẽ chú ý nhiều hơn đến các yếu tố cơ bản vững chắc và vị thế hàng đầu của VRE trong việc hưởng lợi từ sự phục hồi của ngành bán lẻ và du lịch. Tại giá mục tiêu mới, chúng tôi duy trì khuyến nghị Mua vào với tiềm năng tăng giá là 31%.

Bài viết liên quan

18 Tháng Mười Một 2024

18 Tháng Mười Một 2024