CTCP Vĩnh Hoàn (VHC): Lợi nhuận quý 3 giảm, thấp hơn kỳ vọng của chúng tôi

Nguồn: VCSC

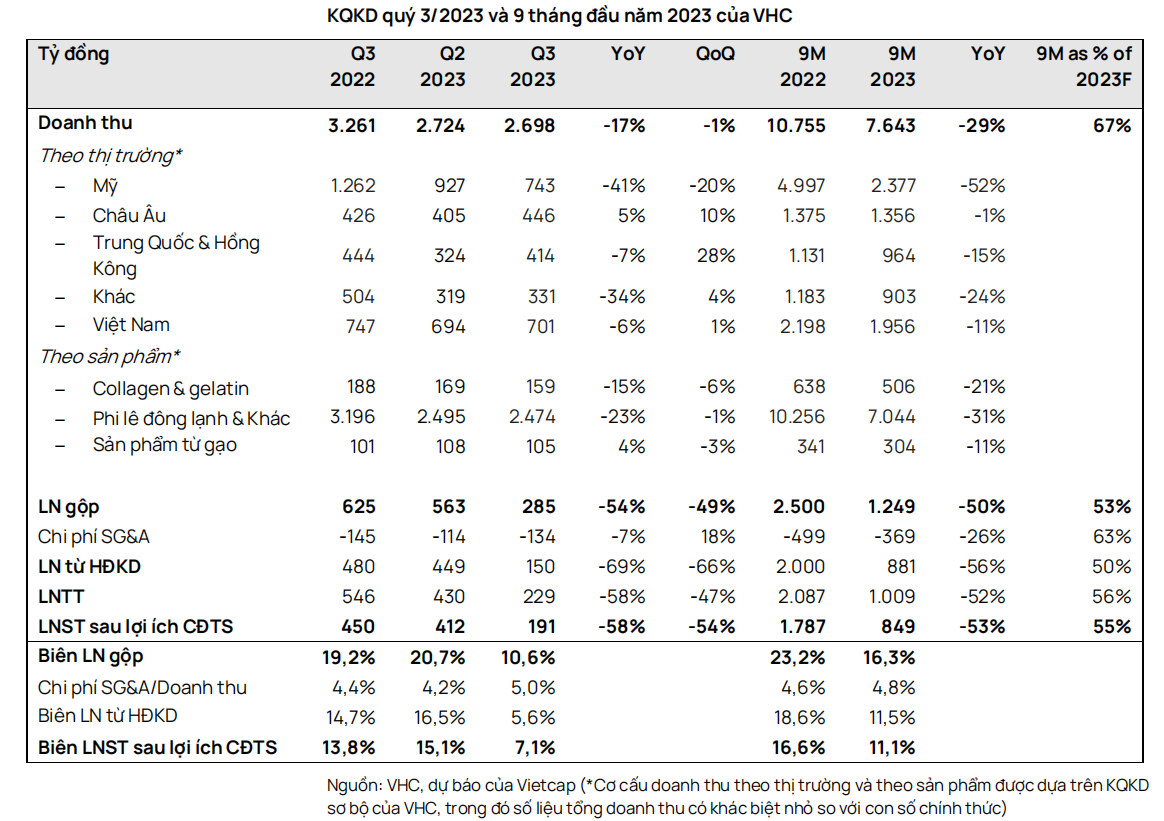

Lợi nhuận quý 3 giảm, thấp hơn kỳvọng của chúng tôi

- CTCP Vĩnh Hoàn (VHC) công bố KQKD 9 tháng đầu năm 2023 với doanh thu đạt 7,6 nghìn tỷ đồng (-29% YoY) và LNST sau lợi ích CĐTS đạt 849 tỷ đồng (-53% YoY), hoàn thành 67% và 55% dự báo cả năm tương ứng của chúng tôi. Do KQKD thấp hơn kỳ vọng, chúng tôi nhận thấy rủi ro giảm đối với dự báo của chúng tôi cho VHC, dù cần thêm đánh giá chi tiết.

- Trong quý 3/2023, doanh thu của VHC giảm 17% YoY và gần như đi ngang so với quý trước (QoQ). Điều này chủ yếu đến từ việc mức tăng 9% QoQ của sản lượng bán phi lê cá tra đông lạnh và các mặt hàng khác bị ảnh hưởng một phần do giá bán trung bình giảm. Lợi nhuận từ HĐKD của VHC giảm 66% QoQ do chi phí SG&A tăng 18% QoQ trong bối cảnh tăng trưởng doanh thu đi ngang QoQ.

- Đối với doanh thu theo thị trường trong quý 3/2023, VHC ghi nhận doanh thu tăng QoQ trên tất cả các thị trường trừ Hoa Kỳ (-20% QoQ). Doanh thu tăng mạnh nhất được ghi nhận ở Trung Quốc (+28% QoQ) và Châu Âu (+10% QoQ). Thị trường chính của công ty, Hoa Kỳ, cho thấy mức giảm YoY mạnh hơn so với kỳ vọng của chúng tôi trong 9 tháng đầu năm 2023, cho thấy niềm tin liên tục yếu đi từ các nhà cung cấp dịch vụ thực phẩm do nhu cầu ở thị trường này giảm.

- Theo ước tính của chúng tôi, trong quý 3/2023, biên lợi nhuận gộp trước dự phòng hàng tồn kho giảm 14,2 điểm phần trăm YoY còn 12,3% so với 26,5% trong quý 3/2022 và giảm 8,4 điểm phần trăm QoQ so với 20,7% trong quý 2. Điều này chủ yếu do giá bán trung bình trong quý 3 giảm 18% QoQ đạt 3,0 USD/kg so với mức 3,6 USD/kg của quý 2. Chúng tôi lưu ý rằng giữa các quý, VHC thường ghi nhận các khoản dự phòng hàng tồn kho và hoàn nhập các khoản dự phòng này, điều này có thể làm phức tạp việc giải thích biến động biên lợi nhuận gộp liên quan đến giá bán và chi phí đầu vào.

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024