CTCP Vinhomes (VHM): KQKD giữ vững nhờ doanh số bán hàng tốt

Nguồn: HSC

KQKD giữ vững nhờ doanh số bán hàng tốt

- HSC giảm 4,4% giá mục tiêu dựa trên phương pháp SOTP, chủ yếu vì Công ty lùi thời gian mở bán một số dự án.

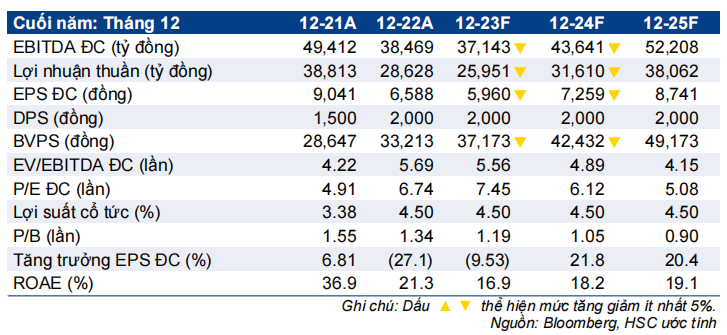

- Lần lượt giảm 25,2% và 18% dự báo lợi nhuận thuần năm 2023-2024, chủ yếu vì VHM lùi 1-3 năm thời gian mở bán một số dự án tại Hà Nội, Quảng Ninh và TP. HCM. Hiện chúng tôi dự báo lợi nhuận năm 2023 giảm 9,3% (HĐKD cốt lõi giảm 12,2%) nhưng sẽ hồi phục mạnh trong năm 2024-2025.

- Sau khi giá giảm mạnh trong 1 tháng và 1 năm qua, hiện định giá VHM rẻ với thị giá chiết khấu 59,2% so với RNAV, cao hơn mức chiết khấu bình quân 3 năm là 29,7%. Duy trì khuyến nghị Mua vào.

Sự kiện: Phân tích sâu triển vọng thị trường BĐS

HSC đã xem xét lại dự báo và định giá của VHM trước thực trạng hiện nay của thị trường BĐS. Nói chung, chúng tôi cho rằng nhu cầu suy yếu trong môi trường lãi suất cao cộng với những trở ngại trên thị trường TPDN sẽ tiếp tục gây ra những thách thức lớn đối với ngành BĐS.

Tác động: Giảm 20% dự báo lợi nhuận thuần năm 2023-2024

HSC lần lượt giảm 25,2% và 18% dự báo lợi nhuận năm 2023 và 2024, chủ yếu vì Công ty lùi thời gian mở bán một số dự án lớn từ năm 2022-2023 sang năm 2023-2025. Chúng tôi dự báo lợi nhuận của VHM sẽ giảm 9,3% trong năm nay nhưng hồi phục 21,8% trong năm 2024; đồng thời đưa ra dự báo cho năm 2025 với lợi nhuận thuần tăng trưởng 20,4% đạt 38,1 nghìn tỷ đồng. Theo dự báo mới, lợi nhuận thuần 3 năm tăng trưởng với tốc độ CAGR 10%.

Định giá và khuyến nghị

HSC giảm nhẹ giá mục tiêu dựa trên phương pháp SOTP xuống 78.000đ vì Công ty lùi thời gian triển khai một số dự án. Chúng tôi áp dụng mức chiết khấu 30% đối với ước tính RNAV của mình để tính ra giá mục tiêu cho VHM.

Hiện thị giá VHM đang chiết khấu 59,2% so với ước tính RNAV của HSC – là mức rất rẻ nếu so với mức chiết khấu bình quân 3 năm qua là 29,7%. Chúng tôi cho rằng hầu hết các yếu tố tiêu cực đã phản ánh sau khi giá cổ phiếu giảm 15% trong 1 tháng qua và giảm 44% trong 1 năm qua.

Nói chung, HSC tin rằng VHM vẫn là cổ phiếu tốt với doanh thu chưa thực hiện tại thời điểm cuối năm 2022 lớn, thương hiệu mạnh tạo điều kiện thuận lợi cho các đợt mở bán và các chỉ số tài chính lành mạnh.

Trong trung và dài hạn, quỹ đất lớn của VHM tại TP.HCM, Hà Nội và một số trung tâm du lịch trên cả nước cùng với năng lực triển khai dự án tốt sẽ giúp Công ty hưởng lợi từ xu hướng đẩy mạnh đầu tư cơ sở hạ tầng, tốc độ đô thị hóa cao và nhu cầu BĐS nhà ở của tầng lớp trung lưu. Duy trì khuyến nghị Mua vào.

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024