CTCP Vinhomes (VHM): Định giá hấp dẫn nhưng rủi ro gia tăng

Nguồn: HSC

Định giá hấp dẫn nhưng rủi ro gia tăng

- HSC hạ giá mục tiêu đối với VHM xuống 64.100đ sau khi hạ dự báo doanh số bán nhà và nâng tỷ lệ chiết khấu đối với ước tính RNAV trong bối cảnh triển vọng trở nên khó khăn và áp lực dòng tiền lớn từ công ty mẹ.

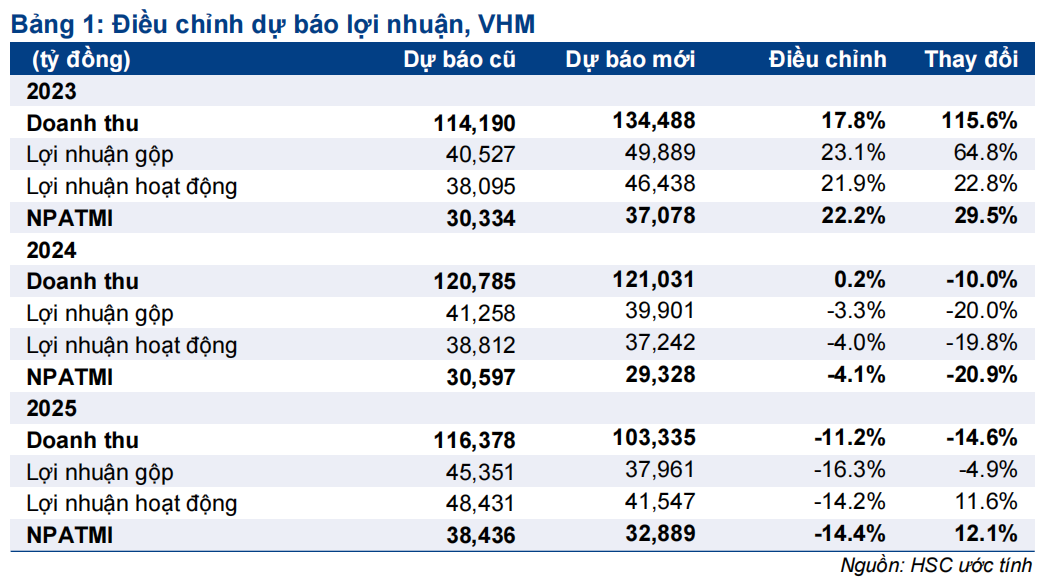

- Chúng tôi tăng 22,2% dự báo lợi nhuận thuần năm 2023 lên 37 nghìn tỷ đồng chủ yếu do số lượng sản phẩm bàn giao tại dự án Vinhomes Ocean Park 3 vượt dự kiến, nhưng giảm lần lượt 4% và 14% dự báo năm 2024-2025 do giá bán dự báo giảm và tỷ lệ hấp thụ suy yếu.

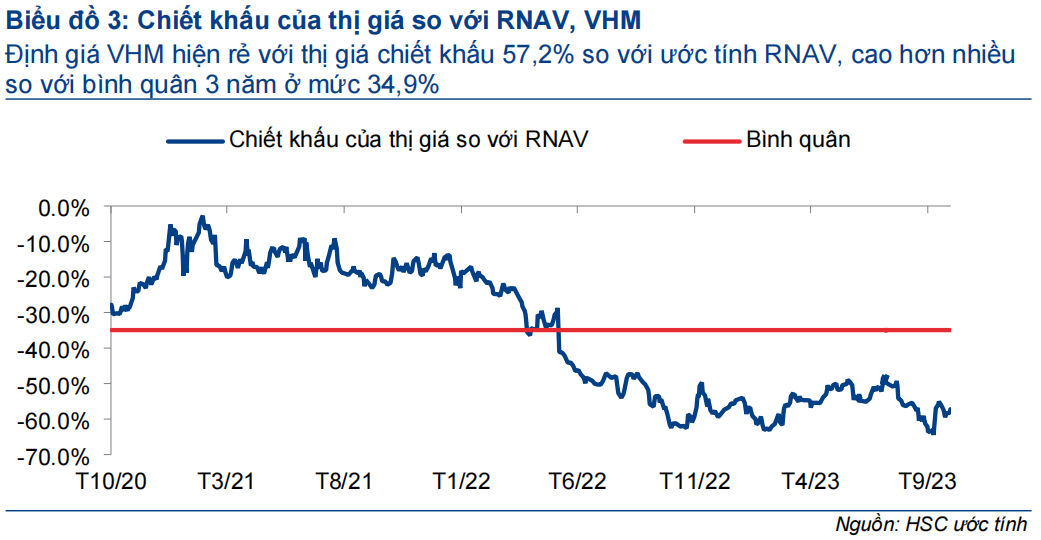

- Định giá VHM đang rẻ với thị giá chiết khấu 57,2% so với ước tính RNAV mới, cao hơn chiết khấu bình quân 3 năm ở mức 34,9%. Do đó, HSC cho rằng triển vọng kém khả quan hơn đã phản ánh vào giá cổ phiếu và duy trì khuyến nghị Mua vào.

Sự kiện: Phân tích KQKD Q3/2023

HSC đang xem xét lại dự báo và định giá đối với VHM sau khi Công ty công bố KQKD Q3/2023. Mặc dù lợi nhuận thuần vượt dự báo nhờ đẩy nhanh tiến độ bàn giao tại dự án Vinhomes Ocean park 3, chúng tôi cho rằng doanh số bán nhà qua kênh bán lẻ thấp hơn so với dự báo do nhu cầu suy yếu. Điều này là do VHM tập trung phát triển các sản phẩm thấp tầng đang có tốc độ phục hồi chậm hơn so với toàn ngành. Trong khi đó, HSC lo ngại hơn về ảnh hưởng tiềm ẩn từ sự suy yếu tình hình tài chính tại công ty mẹ.

Tác động: Tăng 22% dự báo lợi nhuận thuần năm 2023 nhưng hạ dự báo năm 2024-2025

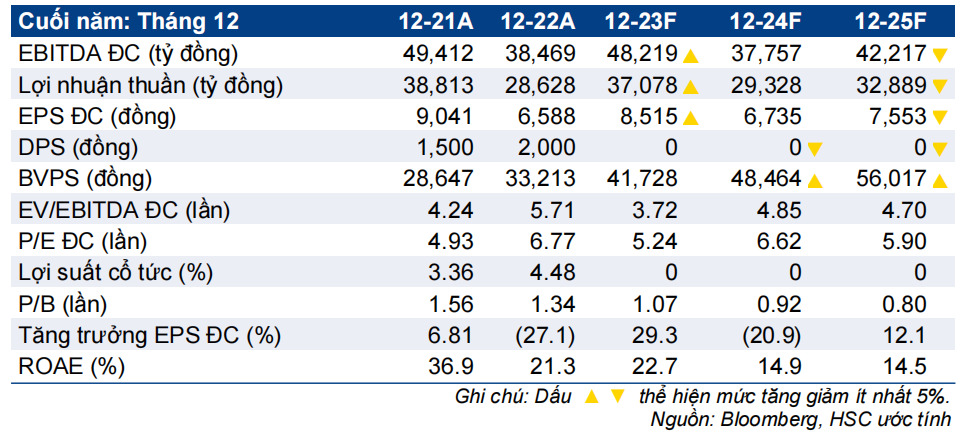

Với KQKD Q3/2023 cao hơn kỳ vọng, HSC tăng lần lượt 17,8% và 22,2% dự báo doanh thu thuần và lợi nhuận thuần năm 2023 lên lần lượt 134,5 nghìn tỷ đồng (tăng trưởng 29,5% so với năm 2022) và 37,1 nghìn tỷ đồng (tăng trưởng 29,5% so với năm 2022) chủ yếu nhờ đẩy mạnh bàn giao sản phẩm tại dự án Vinhomes Ocean Park 3. Trong khi đó, HSC giảm lần lượt 4,1% và 14,4% dự báo lợi nhuận thuần năm 2024-2025 do doanh số bán nhà thấp hơn dự kiến trong bối cảnh tỷ lệ hấp thụ đối với các sản phẩm thấp tầng yếu. Nhìn chung, lợi nhuận thuần dự báo vẫn tăng trưởng với tốc độ CAGR 4,7% trong giai đoạn 2022-2025 (so với 10,3% trước đó).

Định giá và khuyến nghị

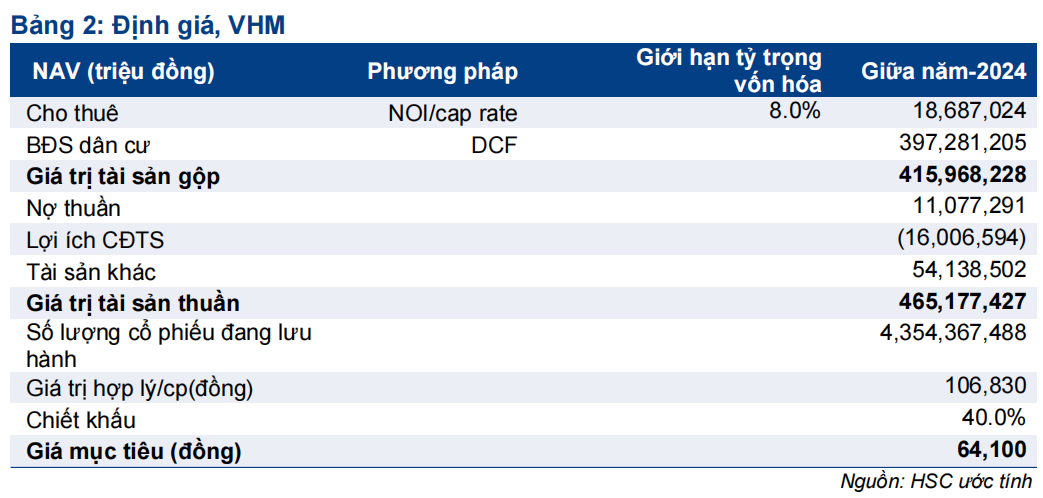

HSC hạ giá mục tiêu xuống 64.100đ do (1) giảm 13,8% ước tính RNAV sau khi hạ dự báo doanh số bán nhà trong giai đoạn 2024-2026 do Công ty thực hiện chính sách hỗ trợ lãi suất, chiết khấu giá bán cũng như việc tỷ lệ hấp thụ sản phẩm thấp tầng suy yếu, (2) tăng tỷ lệ chiết khấu so với RNAV lên 40% (từ 20%), tương đương mức chiết khấu bình quân 3 năm và phản ánh lo ngại lớn hơn của chúng tôi về tình hình tài chính của Công ty.

Thị giá VHM đang chiết khấu 57,2% so với ước tính RNAV, cao hơn bình quân 3 năm ở mức 34,9%. Hiện tại, HSC cho rằng định giá VHM đang rẻ và triển vọng kém khả quan hơn đã phản ánh vào giá cổ phiếu. Chúng tôi duy trì khuyến nghị Mua vào. VHM là doanh nghiệp BĐS đứng đầu Việt Nam với quỹ đất lớn và năng lực triển khai tốt. HSC cho rằng VHM sẽ hưởng lợi đáng kể từ xu hướng đô thị hóa vì xu hướng này sẽ thúc đẩy nhu cầu nhà ở tại Việt Nam.

Tình hình tài chí suy yếu nhưng định giá cổ phiếu vẫn rẻ

HSC hạ giá mục tiêu đối với VHM xuống 64.100đ chủ yếu do hạ ước tính RNAV (do hạ dự báo doanh số bán nhà) và nâng tỷ lệ chiết khấu đối với RNAV lên 40% (từ 20%) do những lo ngại ngày càng gia tăng về tình hình tài chính của Tập đoàn. Chúng tôi tăng 22,2% dự báo lợi nhuận thuần năm 2023 do VHM đẩy nhanh tiến độ bàn giao dự án Vinhomes Ocean Park 3 nhưng giảm nhẹ lần lượt 4,1% và 14,4% dự báo năm 2024-2025. Theo đó, HSC dự báo lợi nhuận thuần sẽ tăng trưởng với tốc độ CAGR 4,7% trong giai đoạn 2022-2025. Định giá VHM đang rẻ với thị giá chiết khấu 57,2% so với RNAV, cao hơn chiết khấu bình quân 3 năm ở mức 34,9%. HSC duy trì khuyến nghị Mua vào.

Phân tích lợi nhuận Q3/2023

Lợi nhuận vượt dự báo nhờ số lượng sản phẩm bàn giao Vinhomes Ocean Park 3 cao hơn kỳ vọng

VHM đã công bố BCTC Q3/2023 với lợi nhuận thuần đạt 10,7 nghìn tỷ đồng (giảm 26,2% so với cùng kỳ) và doanh thu thuần đạt 32,7 nghìn tỷ đồng (tăng 83,8% so với cùng kỳ), cao hơn dự báo của chúng tôi chủ yếu do VHM đẩy mạnh bàn giao các sản phẩm thấp tầng tại dự án Vinhomes Ocean Park 3, với hơn 2.400 sản phẩm thấp tầng được bàn giao.

Lợi nhuận gộp Q2/2023 đạt 14,96 nghìn tỷ đồng (tăng 60,9% so với cùng kỳ), tương đương tỷ suất lợi nhuận gộp đạt 45,7%, sát với dự báo của chúng tôi. Chi phí bán hàng & quản lý là 1,3 nghìn tỷ đồng (tăng nhẹ 2,3% so với cùng kỳ) nhưng vẫn trong tầm kiểm soát với tỷ lệ chi phí bán hàng & quản lý/doanh thu ở mức 4%.

HSC không nhận thấy các khoản hạch toán lãi/lỗ ngoài HĐKD cốt lõi đáng kể trong kỳ. Lợi nhuận thuần Q3/2023 đạt 10,7 nghìn tỷ đồng, giảm 26,2% so với cùng kỳ nhưng cao hơn 78% so với dự báo của chúng tôi.

Tính chung 9 tháng đầu năm 2023, doanh thu thuần và lợi nhuận thuần đạt lần lượt 94,9 nghìn tỷ đồng (tăng 204% so với cùng kỳ) và 32,3 nghìn tỷ đồng (tăng 63,8% so với cùng kỳ), cao hơn lần lượt 26,5% và 7,9% kế hoạch của Công ty.

Tình hình tài chính suy yếu một chút

Nợ thuần ở mức 35,6 nghìn tỷ đồng, tăng 46,8% so với cùng kỳ và tăng 4,9% so với quý trước. Số dư tiền mặt giảm xuống 2,9 nghìn tỷ đồng do Công ty đầu tư vào các doanh nghiệp khác (16,6 nghìn tỷ đồng trong Q3/2023) và ứng trước cho đối tác khác theo hợp đồng hợp tác kinh doanh tăng mạnh, lớn hơn dòng tiền từ HĐKD là 14,57 nghìn tỷ đồng trong Q3/2023.

Tại thời điểm cuối Q3/2023, số dư với các bên liên quan, thể hiện ở các khoản phải thu khác, tài sản khác và cho vay các bên liên quan tăng 5,6% lên 105 nghìn tỷ đồng. HSC vẫn lo ngại về số dư này vì đã lớn hơn 25% tổng tài sản và phần lớn trong đó không hưởng lãi suất. Chúng tôi cũng không có đủ thông tin về mục đích các khoản

ứng trước của VHM cho Vingroup và tiến độ của các dự án hợp tác.

Trong tháng 10/2023, VHM phát hành 11,9 nghìn tỷ đồng, bao gồm 250 triệu USD trái phiếu quốc tế và 5,6 nghìn tỷ đồng vay nợ trong nước, cao hơn đáng kể so với dự báo của chúng tôi. HSC trước đó ước tính nợ thuần giảm nhẹ nhờ dòng tiền HĐKD mạnh mẽ trong năm 2023 với số lượng lớn sản phẩm bàn giao tại dự án Vinhomes Ocean Park 2 and 3.

Doanh số bán nhà qua kênh bán lẻ kém tích cực

Trong Q3/2023, VHM không mở bán dự án nào mới. Doanh số bán nhà trong những quý tới sẽ vẫn tới từ các sản phẩm mở bán tại các dự án hiện hữu, với tổng giá trị doanh số bán nhà đạt 16,1 nghìn tỷ đồng. Trong đó, doanh thu bán sỉ đạt 11,4 nghìn tỷ đồng trong khi doanh thu bán lẻ đạt 4,8 nghìn tỷ đồng. Danh tính khách hàng mua sỉ vẫn chưa được tiết lộ. Doanh số qua kênh bán lẻ kém do VHM chủ yếu tập trung vào các sản phẩm thấp tầng với nhu cầu từ khách hàng cá nhân phục hồi chậm hơn so với phân khúc cao tầng. Trong khi thị trường BĐS đã xuất hiện những tín hiệu hồi phục trong Q3/2023, số lượng giao dịch chủ yếu ghi nhận ở phân khúc cao tầng với nhu cầu ở thực.

Ngoài ra, VHM đã đưa ra các chính sách hỗ trợ lãi suất trong vòng 24 tháng cho người mua nhà sử dụng vốn vay và chiết khấu trực tiếp giá bán nếu người mua nhà không sử dụng tiền vay. Những chính sách này đã không được áp dụng trong đợt mở bán đầu tiên của dự án Vinhomes Ocean Park 2. Với việc đẩy mạnh thực hiện chính sách khuyến mãi và tỷ lệ hấp thụ giảm ở các sản phẩm thấp tầng, HSC giảm 12,2%-49,2% dự báo doanh số bán nhà trong giai đoạn 2024-2026.

HSC nâng dự báo lợi nhuận năm 2023 nhưng hạ 4,1%-14,4% dự báo năm 2024-2025

Nhờ đẩy nhanh bàn giao các sản phẩm tại dự án Vinhomes Ocean Park 3, HSC tăng 22,2% dự báo lợi nhuận thuần cho năm 2023 lên 30,7 nghìn tỷ đồng (tăng trưởng 29,5% so với năm 2022) và doanh thu thuần đạt 134,5 nghìn tỷ đồng (tăng trưởng 115,6% so với năm 2022).

Tuy nhiên, chúng tôi giảm lần lượt 4,1% và 14,4% dự báo lợi nhuận thuần năm 2024- 2025 xuống 29,3 nghìn tỷ đồng (giảm 20,9% so với năm 2023) và 32,9 nghìn tỷ đồng (tăng trưởng 12,1% so với năm 2024) sau khi hạ giả định doanh số bán nhà do VHM đẩy mạnh áp dụng các chính sách khuyến mãi và tỷ lệ hấp thụ ở sản phẩm thấp tầng giảm (là phân khúc trọng tâm của VHM trong ngắn hạn). Chúng tôi tóm tắt những điều chỉnh này trong bảng dưới đây.

Định giá và khuyến nghị; duy trì khuyến nghị Mua vào

HSC giảm 35,3% giá mục tiêu xuống 64.100đ chủ yếu do (1) giảm 13,8% ước tính RNAV do hạ giả định doanh số bán nhà trong giai đoạn 2024-2026 và (2) nâng tỷ lệ chiết khấu đối với ước tính RNAV lên 40% (từ 20%). Tỷ lệ chiết khấu mới gần hơn với mức chiết khấu bình quân 3 năm của VHM là 34,9% và phản ánh lo ngại về tình hình tài chính kém đi cùng tác động tiêu cực tiềm ẩn khi dòng tiền của công ty mẹ

Những giả định khác trong mô hình dự báo bao gồm:

Đối với mảng BĐS, chúng tôi sử dụng giá trị tài sản gộp (GAV), được tính bằng cách chiết khấu dòng tiền tương lai của toàn bộ các dự án đang triển khai cũng như các dự án trong tương lai.

Đối với mảng cho thuê văn phòng, chúng tôi tính lợi nhuận thuần HĐKD từ cho thuê, sau đó xác định giá trị tài sản bằng cách dùng lợi nhuận thuần HĐKD chia cho tỷ suất chiết khấu lợi nhuận thuần. Tỷ suất chiết khấu lợi nhuận thuần được tính dựa trên các giao dịch trong quá khứ, được tham chiếu với tỷ suất chiết khấu lợi nhuận thuần bình quân của khu vực ASEAN do CBRE cung cấp. HSC áp dụng tỷ suất chiết khấu lợi nhuận thuần là 8% (tăng từ 7% vì sức tiêu dùng suy yếu khiến tỷ suất chiết khấu lợi nhuận thuần khu vực Châu Á-Thái Bình Dương được điều chỉnh tăng).

Chúng tôi sử dụng giả định WACC là 12,2% (giữ nguyên). Định giá VHM hiện rẻ với thị giá chiết khấu 57,2% so với ước tính RNAV, cao hơn nhiều so với bình quân 3 năm ở mức 34,9%. HSC duy trì khuyến nghị Mua vào. VHM là doanh nghiệp BĐS đứng đầu tại Việt Nam với năng lực triển khai dự án mạnh và quỹ đất lớn trên khắp cả nước. Chúng tôi tin rằng Công ty sẽ hưởng lợi từ quá trình đô thị hóa đang diễn ra và sự gia tăng tầng lớn trung lưu tại Việt Nam, là đối tượng sẽ có nhu cầu mua nhà tại các thành phố lớn như TP. HCM, Hà Nội và Đà Nẵng trong trung và dài hạn.

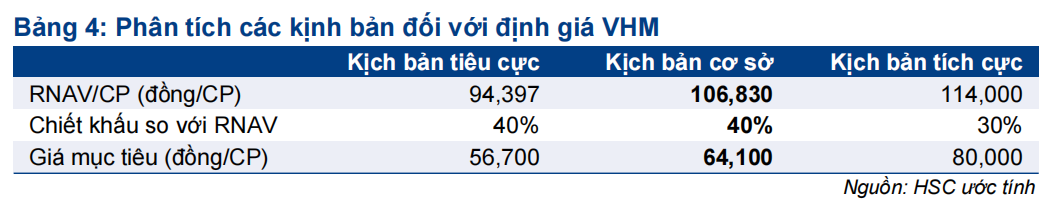

Phân tích độ nhạy đối với các khoản phải thu khó đòi

Trong kịch bản tiêu cực, HSC giả định triển vọng kinh tế toàn cầu sẽ suy yếu và tác động tới tất cả các mảng kinh doanh của công ty mẹ Vingroup, dẫn đến nguy cơ các khoản phải thu VHM cung cấp cho VIC và các công ty con (bao gồm VinFast) được ghi nhận trên nhiều khoản mục (như đã đề cập) trở thành các khoản phải thu khó đòi. Trong kịch bản này, giả định các yếu tố khác giữ nguyên, ước tính RNAV của VHM sẽ là 94.397đ/cp, tương đương giá mục tiêu 56.700đ sau khi áp dụng chiết khấu 40% so với ước tính RNAV.

Trong kịch bản tích cực, chúng tôi giả định thị trường BĐS Việt Nam sẽ hồi phục mạnh hơn kỳ vọng giúp Công ty giảm các chính sách chiết khấu và khuyến mãi trong năm 2024-2025 cũng như đẩy mạnh tỷ lệ hấp thụ đối với các đợt mở bán của VHM. Trong kịch bản này, giả định các yếu tố khác giữ nguyên, ước tính RNAV của VHM sẽ là 114.000đ/cp, tương đương giá mục tiêu 80.000đ sau khi áp dụng chiết khấu 30% so với ước tính RNAV. Vui lòng tham khảo Bảng 5 để so sánh với kịch bản cơ sở.

Rủi ro đối với giả thuyết đầu tư của HSC

- Rủi ro trong kinh doanh: Việc thuộc cơ cấu tập đoàn của Vingroup có thể khiến Vinhomes chịu một số rủi ro từ Tập đoàn. HSC nhận thấy một khối lượng lớn các giao dịch nội bộ giữa Vinhomes và Vingroup cũng như các công ty con khác. Nếu một doanh nghiệp khác thuộc Tập đoàn gặp khó khăn tài chính, việc hoàn trả tiền vay và các khoản ứng trước cho Vinhomes có thể bị chẫm trễ hoặc không thể thực hiện, điều này có thể khiến tình hình tài chính của VHM nhanh chóng trở nên căng thẳng. Tuy nhiên, Vinhomes đang thực hiện kiểm soát và quản trị trực tiếp rủi ro này bằng cách gửi các báo cáo hàng tháng về các giao dịch nội bộ đến các thành viên HĐQT độc lập.

- Đàm phán bán sỉ dự án: Không giống như kênh bán lẻ, sự thành công của kênh bán sỉ dự án phụ thuộc nhiều vào quá trình đàm phán giữa các bên. Quá trình đàm phán kéo dài hoặc không đi đến được thỏa thuận có thể khiến lợi nhuận thấp hơn dự báo. Trái lại, việc đẩy nhanh hoạt động bán sỉ sau khi các dự án mới được mở bán có thể khiến lợi nhuận vượt dự báo trong năm 2023-2025.

- Rủi ro pháp lý: Với hầu hết các dự án BĐS, rủi ro pháp lý là rủi ro chính đối với chủ đầu tư. Những khó khăn về pháp lý trong quá trình xin phê duyệt dự án có thể làm tăng đáng kể thời gian chuẩn bị để mở bán một dự án nên trong nhiều trường hợp, điều này sẽ gây ra khó khăn về dòng tiền cho chủ đầu tư. Có thể thấy quá trình xin phê duyệt các dự án lớn thường phức tạp và tốn nhiều thời gian hơn sovới các dự án nhỏ. Do các dự án của VHM thường có quy mô lớn, việc chậm triển khai dự án do các vấn đề pháp lý sẽ gây ra rủi ro không nhỏ đối với dự báo của HSC. Tuy nhiên, một dự án lớn nếu hoàn thành xong hết các bước có thể tạo ra động lực tăng trưởng cho nhiều năm.

- Rủi ro khi triển khai dự án: Các dự án trong kế hoạch phát triển của Công ty hầu hết là các đại dự án bao gồm 2 dự án lấn biển tại Quảng Ninh và Cần Giờ. Việc phát triển các đại dự án đòi hỏi chuyên môn đặc biệt và thường có rủi ro cao hơn trong quá trình thực hiện. Chỉ một sự kiện không mong muốn cũng có thể làm gián đoạn quá trình triển khai, dẫn đến việc đọng vốn có thể diễn ra trong thời gian dài, từ đó gây ra những vấn đề về dòng tiền cho Công ty. Tuy nhiên, so với các doanh nghiệp BĐS khác, VHM có chuyên môn tốt hơn rất nhiều về quản trị các đại dự án.

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024