CTCP Vinhomes (VHM): Mở bán dự án mới sẽ hỗ trợ triển vọng trung hạn

Nguồn: VCSC

Mở bán dự án mới sẽ hỗ trợ triển vọng trung hạn

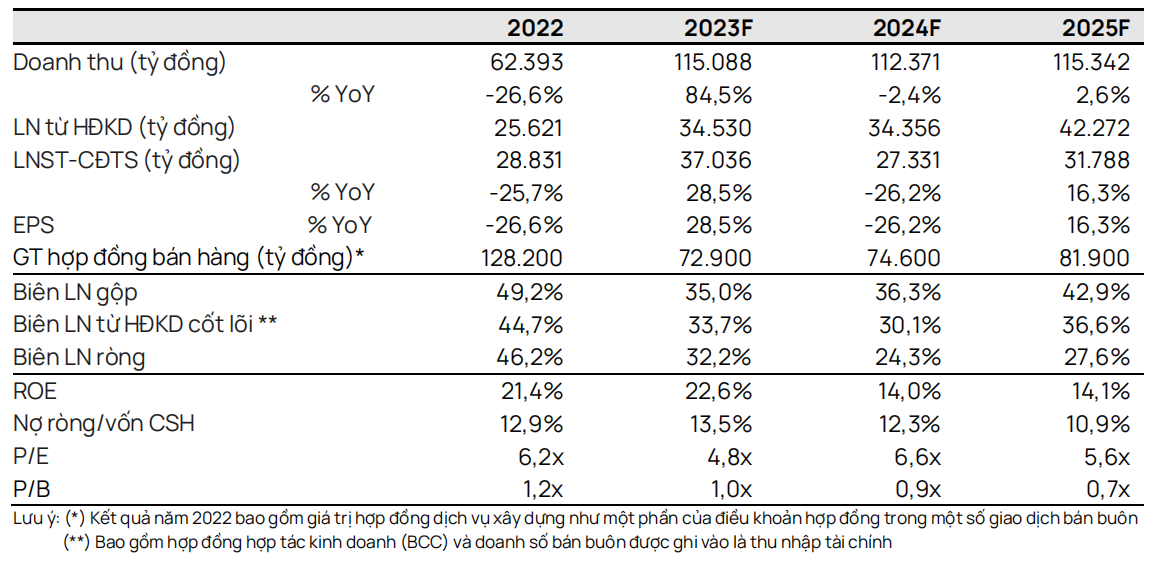

- Chúng tôi duy trì khuyến nghị MUA đối với CTCP Vinhomes (VHM) nhưng giảm giá mục tiêu 33% còn 56.400 đồng/cổ phiếu. Chúng tôi cho rằng VHM có vị thế thuận lợi để tận dụng tiềm năng phát triển của lĩnh vực bất động sản nhà ở tại Việt Nam trong dài hạn nhờ vị thế dẫn đầu thị trường, quỹ đất lớn và thành tích đã được chứng minh trong việc phát triển các dự án quy mô lớn. VHM có định giá hấp dẫn với P/B năm 2023/24 là 1,0/0,9 lần.

- Giá mục tiêu thấp hơn của chúng tôi chủ yếu do chúng tôi tăng chiết khấu RNAV ước tính từ 10% lên 30% để phản ánh tâm lý thị trường chứng khoán đối với VHM khi chúng tôi quan sát thấy giá cổ phiếu VHM (mặc dù có nền tảng kinh doanh tốt) ngày càng tương quan với giá cổ phiếu của VIC/VinFast.

- Chúng tôi tăng dự báo LNST sau lợi ích CĐTS năm 2023 thêm 24% lên 37,0 nghìn tỷ đồng (+28% YoY) do KQKD 9 tháng đầu năm 2023 cao hơn dự báo cả năm trước đây của chúng tôi, nhờ việc bàn giao tại Ocean Park 3 vào quý 3/2023. Chúng tôi kỳ vọng việc bàn giao đang diễn ra tại Ocean Park 2 & 3 sẽ hỗ trợ lợi nhuận quý 4/2023.

- Chúng tôi dự báo LNST sau lợi ích CĐTS năm 2024 đạt 27,3 nghìn tỷ đồng (-26% so với mức cơ sở cao của năm 2023), chủ yếu đóng góp bởi việc bàn giao tại các dự án đã mở bán và doanh thu mới dự kiến tại dự án Vũ Yên. Nhìn chung, chúng tôi duy trì dự báo LNST sau lợi ích CĐTS năm 2024 và 2025.

- Chúng tôi dự báo tổng giá trị hợp đồng bán hàng năm 2023 đạt 73 nghìn tỷ đồng (so với mức cơ sở cao là 128 nghìn tỷ đồng vào năm 2022 từ việc mở bán dự án mới). Chúng tôi tăng dự báo năm 2023 thêm 4%, chủ yếu do giao dịch bán buôn tại 1 dự án ở Hải Phòng vào quý 3/2023, một phần bị ảnh hưởng bởi dự báo giá trị hợp đồng bán hàng thấp hơn của chúng tôi đối với Ocean Park 1, Smart City và Grand Park, trong bối cảnh hoạt động trên thị trường bất động sản cải thiện chậm hơn so với dự kiến trong quý 3/2023. Chúng tôi kỳ vọng doanh số bán hàng mới tại Vũ Yên (Hải Phòng) và Wonder Park (Hà Nội) sẽ hỗ trợ dự báo giá trị hợp đồng bán hàng năm 2024 của chúng tôi là 75 nghìn tỷ đồng.

- Rủi ro: Tiến độ mở bán lẻ tại các đại dự án mới chậm hơn dự kiến.

Mở bán các dự án mới sẽ hỗ trợ triển vọng giai đoạn 2024-2025. Chúng tôi dự báo tổng giá trị hợp đồng bán hàng giai đoạn 2024-2025 của VHM sẽ đạt 156 nghìn tỷ đồng, bao gồm cả doanh số bán hàng dự kiến từ các dự án đang triển khai và các dự án mới dự kiến (bao gồm Vũ Yên, Wonder Park và Cổ Loa).

Mở rộng quỹ đất mới ở các tỉnh thành. Trong tháng 8 – tháng 10/2023, VHM nhận được chấp thuận làm chủ đầu tư các dự án tại tỉnh Khánh Hòa, Long An và đăng ký làm chủ đầu tư các dự ántại tỉnh Bắc Giang, Tuyên Quang. Mặc dù chúng tôi chưa đưa những dự án này vào dự báo và định giá của chúng tôi cho VHM, nhưng chúng tôi tin rằng việc phát triển cơ sở hạ tầng được cải thiện sẽ thúc đẩy nhu cầu nhà ở đối với các dự án nằm trong danh mục phát triển dài hạn của VHM.

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024