CTCP Vinhomes (VHM): Q4/2023 Tỷ lệ bàn giao thấp hơn dự báo và tỷ suất lợi nhuận giảm

Nguồn: HSC

Q4/2023: Tỷ lệ bàn giao thấp hơn dự báo và tỷ suất lợi nhuận giảm

- Lợi nhuận thuần Q4/2023 của VHM giảm 91%, thấp hơn dự báo của chúng tôi, do bàn giao tại dự án Vinhomes Ocean Park 2 và 3 thấp hơn dự báo và biên lợi nhuận gộp giảm mạnh.

- Doanh số bán nhà qua kênh bán lẻ tiếp tục suy yếu trong quý do thị trường BĐS vẫn kém tích cực; ngược lại, VHM đã đẩy mạnh bán sỉ tại một số dự án ở TP.HCM và Hải Phòng. Tỷ lệ nợ tăng lên mức cao hơn giả định của chúng tôi.

- HSC duy trì khuyến nghị Mua vào với giá mục tiêu là 64.100đ. Thị giá VHM chiết khấu 60,7% so với ước tính RNAV, lớn hơn chiết khấu bình quân 3 năm ở mức 37,8%. Chúng tôi đang xem xét lại dự báo năm 2024-2025.

Sự kiện: Công bố KQKD Q4/2023

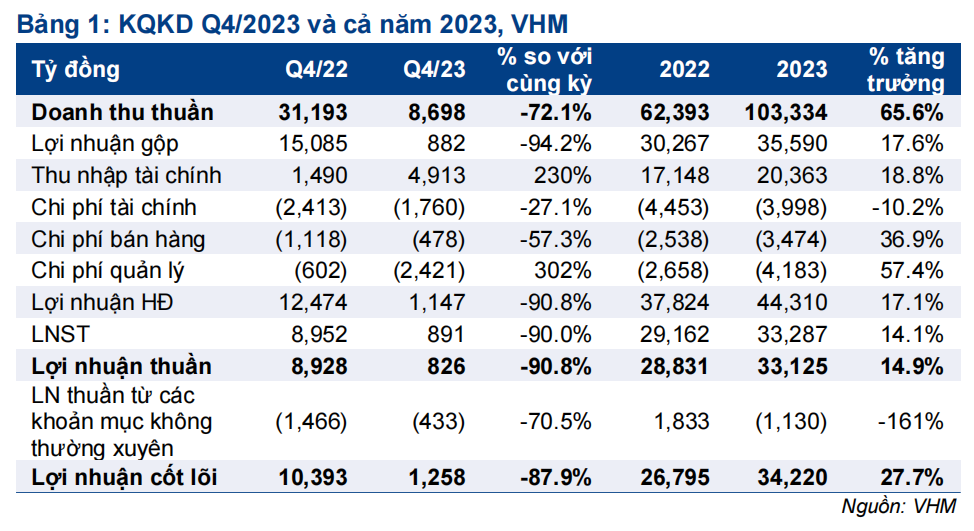

VHM đã công bố KQKD Q4/2023 với lợi nhuận thuần đạt 826 tỷ đồng (giảm 90,8% so với cùng kỳ) và doanh thu thuần đạt 8,7 nghìn tỷ đồng (giảm 72,1% so với cùng kỳ). Kết quả này thấp hơn đáng kể so với dự báo của chúng tôi do số lượng sản phẩm thấp tầng bàn giao tại dự án Vinhomes Ocean Park 2 và 3 thấp hơn dự kiến và tỷ suất lợi nhuận chung sụt giảm. Lợi nhuận thuần năm 2023 đạt 33,1 nghìn tỷ đồng, tăng trưởng 14,9% và

doanh thu thuần đạt 103 nghìn tỷ đồng (tăng trưởng 65,6%), chủ yếu nhờ ghi nhận các sản phẩm thấp tầng tại 2 dự án KĐT Vinhomes Ocean Park 2 và 3 và một tỷ trọng nhỏ từ dự án Vinhomes Smart City và Vinhomes Ocean Park. Nếu không bao gồm các khoản mục không thường xuyên, lợi nhuận HĐKD cốt lõi năm 2023 đạt 34,2 nghìn tỷ đồng (tăng trưởng 27,7%), thấp hơn 8% so với dự báo của chúng tôi.

Doanh thu mảng BĐS: Bàn giao thấp hơn dự kiến và tỷ suất lợi nhuận gộp sụt giảm

Doanh thu mảng phát triển BĐS Q4/2023 đạt 3,9 nghìn tỷ đồng, giảm 86,4% so với cùng kỳ và đóng góp 44,9% tổng doanh thu. Doanh thu mảng này thấp hơn đáng kể so với dự báo của chúng tôi và chủ yếu đến từ việc ghi nhận sản phẩm tại dự án Vincom Ocean Park 2 và 3. Trong khi đó, tỷ suất lợi nhuận gộp mảng BĐS chỉ là 10,7%, cũng thấp hơn đáng kể so với giả định của chúng tôi.

Sự kiện: Công bố KQKD Q4/2023

VHM đã công bố KQKD Q4/2023 với lợi nhuận thuần đạt 826 tỷ đồng (giảm 90,8% so với cùng kỳ) và doanh thu thuần đạt 8,7 nghìn tỷ đồng (giảm 72,1% so với cùng kỳ). Kết quả này thấp hơn đáng kể so với dự báo của chúng tôi do số lượng sản phẩm thấp tầng bàn giao tại dự án Vinhomes Ocean Park 2 và 3 thấp hơn dự kiến và tỷ suất lợi nhuận chung sụt giảm.

Lợi nhuận thuần năm 2023 đạt 33,1 nghìn tỷ đồng, tăng trưởng 14,9% và doanh thu thuần đạt 103 nghìn tỷ đồng (tăng trưởng 65,6%), chủ yếu nhờ ghi nhận các sản phẩm thấp tầng tại 2 dự án KĐT Vinhomes Ocean Park 2 và 3

và một tỷ trọng nhỏ từ dự án Vinhomes Smart City và Vinhomes Ocean Park. Nếu không bao gồm các khoản mục không thường xuyên, lợi nhuận HĐKD cốt lõi năm 2023 đạt 34,2 nghìn tỷ đồng (tăng trưởng 27,7%), thấp hơn 8% so với dự báo của chúng tôi.

Doanh thu mảng BĐS: Bàn giao thấp hơn dự kiến và tỷ suất lợi nhuận gộp sụt giảm

Doanh thu mảng phát triển BĐS Q4/2023 đạt 3,9 nghìn tỷ đồng, giảm 86,4% so với cùng kỳ và đóng góp 44,9% tổng doanh thu. Doanh thu mảng này thấp hơn đáng kể so với dự báo của chúng tôi và chủ yếu đến từ việc ghi nhận sản phẩm tại dự án Vincom Ocean Park 2 và 3. Trong khi đó, tỷ suất lợi nhuận gộp mảng BĐS chỉ là 10,7%, cũng thấp hơn đáng kể so với giả định của chúng tôi. BLĐ đã tiết lộ rằng phần lớn sản phẩm bàn giao trong kỳ đều được thực hiện theo hợp đồng hợp tác kinh doanh (BCC) với bên thứ ba. Theo các thỏa thuận này, bên thứ ba sẽ tạm ứng vốn ở giai đoạn đầu, trong khi VHM vẫn chịu trách nhiệm bán hàng và xây dựng; tỷ suất lợi nhuận trong kỳ thấp hơn đáng kể so với hoạt động bán hàng thấp tầng thông thường (50-65%). HSC đang tìm kiếm thêm thông tin chi tiết về các sản phẩm BCC và cách phân bổ lợi nhuận cho các bên liên quan.

Doanh số bán nhà bán lẻ vẫn kém tích cực nhưng đẩy mạnh bán sỉ dự án

Trong Q4/2023, doanh số bán nhà của VHM là 30,3 nghìn tỷ đồng, tăng 68,3% so với cùng kỳ. Trong đó, doanh số bán lẻ đạt khoảng 8,2 nghìn tỷ đồng, giảm 43,6% so với cùng kỳ nhưng tăng 70% so với quý trước và đóng góp 27% tổng doanh số bán nhà. Trong khi đó, doanh số bán sỉ đạt 22,1 nghìn tỷ đồng, tăng 6 lần so với cùng kỳ và tăng 2 lần so với quý trước và đóng góp 73% tổng doanh số bán nhà (bao gồm các giao dịch liên quan đến 3 dự án: 2 dự án ở Hải Phòng và 1 dự án ở TP.HCM). Công ty không chia sẻ thêm thông tin chi tiết khác về doanh số bán sỉ nhưng chúng tôi hiểu rằng bản sỉ dự án thường có giá trị phát triển thấp hơn so với việc tự phát triển và bán hàng thông qua kênh bán lẻ (GDV).

Các khoản mục đáng chú ý khác

Doanh thu mảng xây dựng Q4/2023 đạt 3 nghìn tỷ đồng, tăng 168,6% so với cùng kỳ và đóng góp 34,2% tổng doanh thu. Tỷ suất lợi nhuận gộp mảng này đạt 6,4%, nhìn chung sát với giả định của chúng tôi. Doanh thu HĐ tài chính trong kỳ đạt 4,9 nghìn tỷ đồng, tăng 229,7% so với cùng kỳ. Công ty ghi nhận doanh thu bán sỉ tại dự án Vinhome Grand Park trong Q4/2023.

Tỷ lệ nợ vượt giả định của chúng tôi, số dư với các bên liên quan vẫn lớn

Nợ thuần của VHM tiếp tục tăng lên 38,7 nghìn tỷ đồng tại thời điểm cuối năm 2023 (chỉ tăng 8,9% so với quý trước nhưng tăng 103% so với cùng kỳ), lớn hơn giả định của chúng tôi, trong khi tỷ lệ nợ thuần/vốn CSH của VHM tăng lên 21,2% từ 19,7% tại thời điểm cuối Q3/2023 và 12,9% tại thời điểm cuối năm 2022. Chúng tôi cho rằng đây vẫn là tỷ lệ an toàn. Vào cuối kỳ, số dư của VHM với các bên liên quan vẫn rất lớn và tăng 30,5% so với cùng kỳ lên 105 nghìn tỷ đồng. Phần lớn số dư với các bên liên quan là các khoản phải thu khác và tài sản khác, chủ yếu là tiền đặt cọc để hợp tác triển khai dự án và chuyển nhượng tài sản. Ngoài ra, VHM cũng cho các công ty con khác của Vingroup vay 16,1 nghìn tỷ đồng. HSC tiếp tục lo ngại về số dư lớn này.

HSC duy trì khuyến nghị Mua vào với giá mục tiêu 64.100đ

HSC duy trì khuyến nghị Mua vào với giá mục tiêu theo phương pháp SoTP là 64.100đ. Thị giá VHM chiết khấu 60,7% so với ước tính RNAV, so với chiết khấu bình quân 3 năm ở mức 37,8%.

Chúng tôi đang xem xét lại dự báo sau kết quả này với trọng tâm là tiềm năng VHM tiếp tục bán sỉ dự án và hợp đồng BCC ở mảng kinh doanh BĐS – điều này có khả năng sẽ tác động tiêu cực tới tỷ suất lợi nhuận của Công ty

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024