CTCP Vinhomes (VHM): Tích cực mở rộng quỹ đất cho tăng trưởng dài hạn

Nguồn: SSI

Tích cực mở rộng quỹ đất cho tăng trưởng dài hạn

Doanh số bán lô lớn giúp giảm thiểu tác động tiêu cực từ sự sụt giảm của thị trường bất động sản trong năm 2023. Sau khi áp dụng chiến lược bán lô lớn vào năm 2019, Vinhomes (VHM: HOSE) đã triển khai thành công chiến lược này để phát triển nhanh các đại dự án. Trong năm 2023, doanh số bán hàng của VHM đạt 87 nghìn tỷ đồng (giảm 32% svck), trong đó doanh số bán lô lớn chiếm 51% tổng doanh số bán hàng, tương đương 44,37 nghìn tỷ đồng (giảm 7% svck; 1,8 tỷ USD) trong khi doanh số bán lẻ bị ảnh hưởng của cả ngành bất động sản chỉ đạt 42,63 nghìn tỷ đồng (giảm 47% svck; 1,72 tỷ USD).

Tích cực tham gia đấu thầu dự án: Vào cuối năm 2023 và đầu năm 2024, Vinhomes và các công ty thành viên đã nộp đơn và nhận được các chấp thuận ban đầu đối với các dự án mới tại các thành phố cấp 2 như Hải Phòng, tỉnh Long An, tỉnh Khánh Hòa cũng như tỉnh Tuyên Quang. Nếu nhận được phê duyệt toàn bộ, Vinhomes sẽ bổ sung thêm khoảng gần 2.200 ha vào quỹ đất của Công ty, bổ sung vào quỹ đất hiện tại tính đến ngày 31/12/2023 là 19.600 ha, qua đó, tiếp tục củng cố vị thế dẫn đầu trên thị trường bất động sản.

Vị thế nợ tăng lên nhưng đòn bẩy vẫn thấp: Nợ ròng trong Q4/2023 đạt 38,7 nghìn tỷ đồng (tăng 9% so với quý trước và 81% svck). Trong Q4/2023, VHM đã thành công trong việc tiếp cận các nguồn tài chính từ nước ngoài khi huy động được 250 triệu USD từ các khoản vay quốc tế cũng như 5,7 nghìn tỷ đồng (230 triệu USD) từ trái phiếu và khoản vay trong nước. Theo đó, tỷ lệ nợ ròng/vốn chủ sở hữu là 21,2%, cao hơn so với năm 2022 là 14,4%. Tuy nhiên, tỷ lệ này vẫn thấp hơn mức trung bình khi so với các chủ đầu tư bất động sản niêm yết trong nước khác.

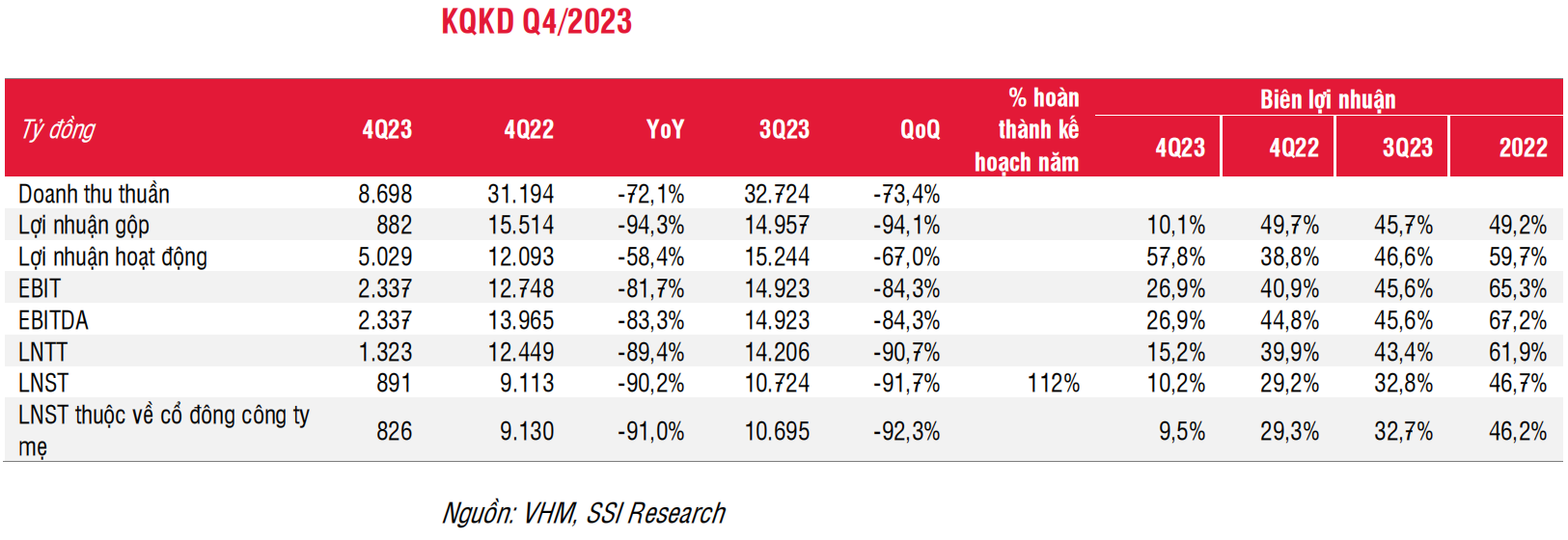

KQKD khả quan, mặc dù năm 2023 là một năm khó khăn đối với nền kinh tế và thị trường bất động sản Việt Nam so với các năm trước, VHM vẫn đạt được kết quả kinh doanh năm 2023 tích cực với doanh thu và LNST lần lượt đạt 103,6 nghìn tỷ đồng (tăng 66,0% svck; 4,18 tỷ USD) và 33,4 nghìn tỷ đồng (tăng 15,7% svck; 1,35 tỷ USD), lần lượt vượt 3% và 12% kế hoạch năm của công ty. Ngoài ra, doanh số bán hàng năm 2023 đạt 87 nghìn tỷ đồng (giảm 32% svck; 3,51 tỷ USD) là một mức đáng khích lệ trong bối cảnh thị trường bất động sản Việt Nam chững lại trong năm 2023.

Triển vọng lợi nhuận: Trong năm 2024, chúng tôi ước tính Vinhomes đạt 92,4 nghìn tỷ đồng doanh thu (giảm 10,8% svck) và 27,1 nghìn tỷ đồng LNST thuộc cổ đông Công ty mẹ (giảm 18,7% svck) do doanh thu chưa chi nhận tính đến tháng 12/2023 thấp hơn so với tháng 12/2022. Đối với dự báo năm 2024, chúng tôi kỳ vọng Vinhomes có thể mở bán hai dự án mới tại Hà Nội (Vinhomes Cổ Loa & Wonder Park), cùng với dự án Vũ Yên tại Hải Phòng đã được mở bán giữa tháng 3/2024. Các dự án này ước tính sẽ đóng góp quan trọng vào doanh số bán hàng sau khi Vinhomes bán hết sản phẩm tại Vinhomes Ocean Park 2 và 3. Trong năm 2025, một số dự án mới như Vinhomes Hậu Nghĩa tại tỉnh Long An, Vinhomes Dương Kinh tại Hải Phòng, Vinhomes Làng Vân tại Đà Nẵng dự kiến sẽ được mở bán.

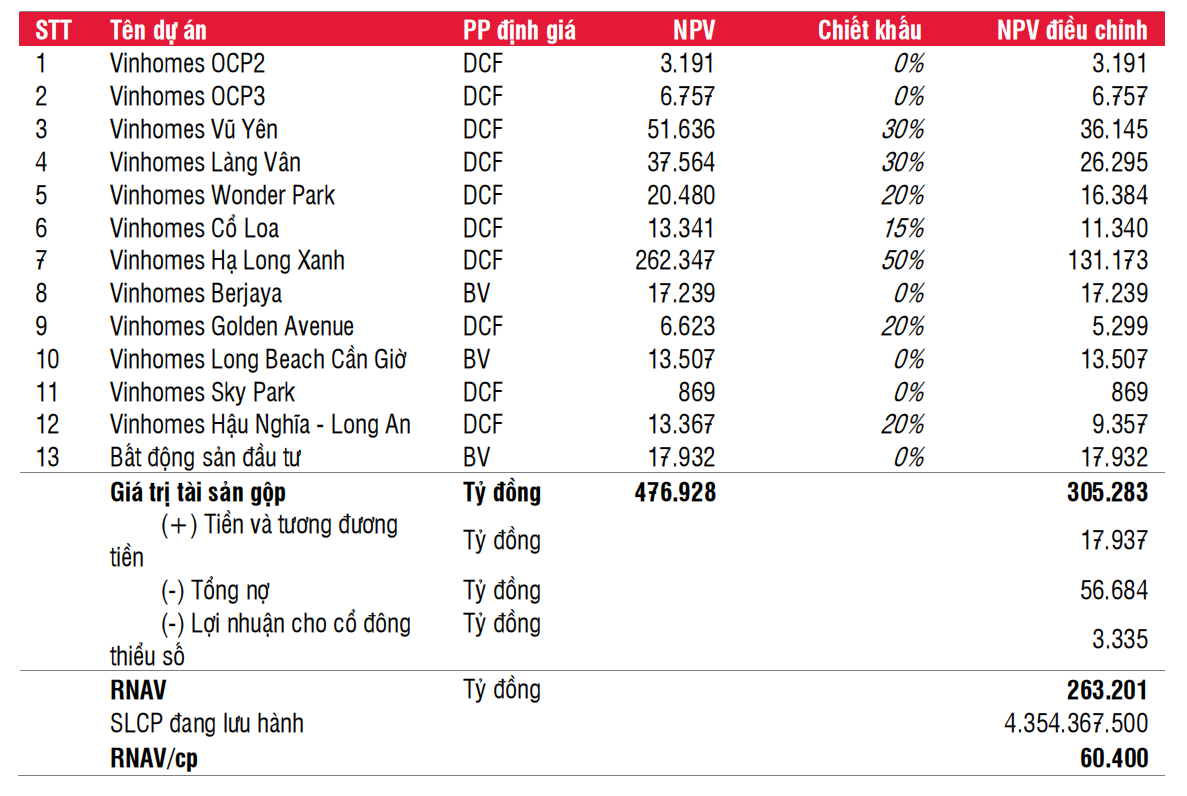

Luận điểm đầu tư: Với mức giá hiện tại là 44.150 đồng/cổ phiếu, VHM giao dịch ở mức P/E 2024 là 7,1x và P/B 2024 là 0,9x - thấp hơn nhiều so với các công ty cùng ngành trong khu vực và trong nước. Với vị thế dẫn đầu thị trường bất động sản cả nước, chúng tôi cho rằng Vinhomes hoàn toàn có thể so sánh được với các chủ đầu tư trong khu vực. Với mức P/E trung bình của một số chủ đầu tư trong khu vực là 14,9x và P/B là 1,3x, chúng tôi đưa ra mức định giá đối với cổ phiếu VHM là 63.900 đồng/cổ phiếu và 92.900 đồng/cổ phiếu. Ngoài ra, dựa trên phương pháp RNAV, chúng tôi đưa ra mức định giá đối với cổ phiếu VHM là 60.400 đồng/cổ phiếu. Kết hợp cả hai phương pháp, chúng tôi đưa ra giá mục tiêu cho VHM là 69.400 đồng/cổ phiếu, tiềm năng tăng giá là 57,2% so với giá thị trường hiện tại.

Rủi ro đầu tư: Với vai trò là công ty dẫn đầu thị trường bất động sản Việt Nam, Vinhomes có thể phải chịu những rủi ro chung của ngành, như chu kỳ đi xuống của ngành bất động sản trong giai đoạn 2022-2023 và chậm cấp phép các dự án mới. Khi tính đến những rủi ro lớn mà Vinhomes đang phải đối mặt, bao gồm cả rủi ro ngành, chúng tôi hiện có khuyến nghị KHẢ QUAN đối với cổ phiếu trong 1 năm nhưng vẫn khuyến nghị nhà đầu tư MUA với kỳ hạn đầu tư 3 năm với mức tiềm năng tăng giá cao là 57,2%.

Bài viết liên quan

18 Tháng Mười Một 2024

18 Tháng Mười Một 2024