CTCP Vinhomes (VHM): Vững vàng trước thử thách

Nguồn: SSI

Vững vàng trước thử thách

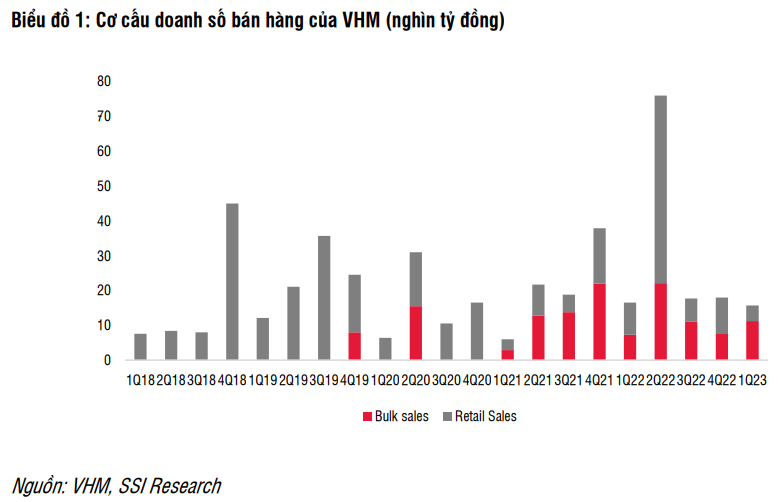

Bán lô lớn giúp duy trì tăng trưởng doanh số. Trong 4 năm qua, bất chấp sự gián đoạn đáng kể của thị trường do ảnh hưởng từ dịch Covid-19, Vinhomes vẫn đạt được mức tăng trưởng doanh số khả quan do mở bán nhiều dự án quy mô lớn (như Vinhomes Ocean Park, Vinhomes Smart City và Vinhomes Grand Park). Trong năm 2022, Vinhomes Ocean Park 2 & 3 (OCP 2 & OCP 3) được mở bán cũng đã giúp doanh số bán hàng tăng gấp đôi trong khoảng thời gian ngắn. Trong Q1/2023, bất chấp thị trường đầy thách thức, doanh số bán hàng của VHM vẫn duy trì ổn định hơn so với các công ty cùng ngành nhờ thành công của chiến lược bán lô lớn linh hoạt. Mặc dù kế hoạch doanh số bán hàng có thể sẽ được điều chỉnh để phù hợp với điều kiện thị trường, và kế hoạch hiện tại được đặt trong khoảng 72 nghìn tỷ đồng đến 90 nghìn tỷ đồng trong năm 2023.

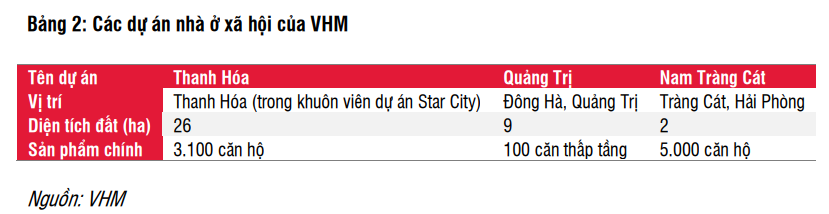

Đẩy mạnh phát triển nhà ở xã hội. Vinhomes sẽ đẩy mạnh phát triển dự án nhà ở xã hội - Happy Home với ba dự án tại Hải Phòng, Thanh Hóa và Quảng Trị đều dự kiến ra mắt vào nửa cuối năm 2023.

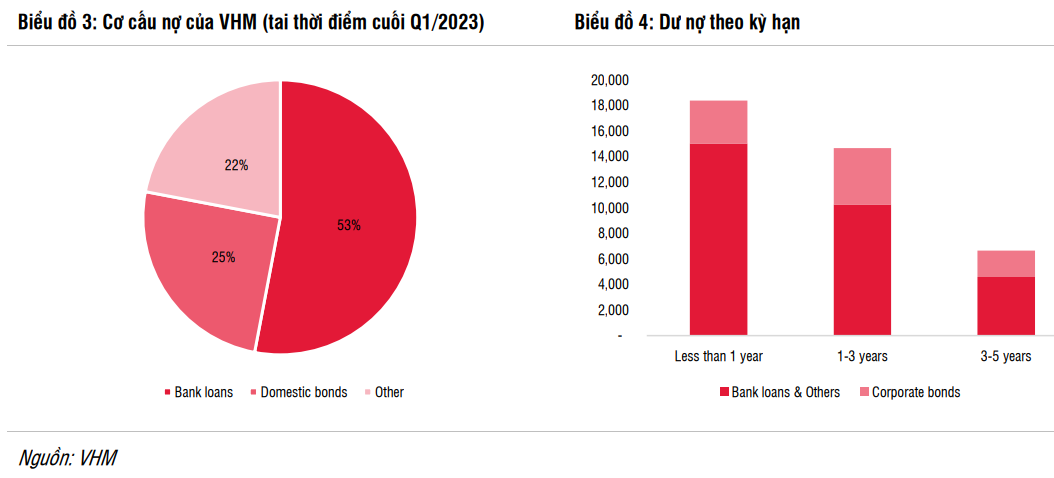

Duy trì tỷ lệ đòn bẩy thấp. Cuối Q1/2023, hệ số nợ ròng/vốn chủ sở hữu là 19,4%, thấp hơn nhiều so với các công ty niêm yết khác, tạo nhiều dư địa tăng đòn bẩy cho Công ty nếu cần. Gần đây, Công ty đã ký và bắt đầu giải ngân khoản vay hợp vốn quốc tế lên tới 445 triệu USD. Điều này cho thấy khả năng của VHM trong việc tiếp cận thị trường vốn quốc tế, tạo nên sự khác biệt của Công ty so với các chủ đầu tư trong nước khác.

Về lợi nhuận, doanh thu chưa ghi nhận lũy kế đến cuối Q1/2023 đạt 92,7 nghìn tỷ đồng, +63% so với tháng 3/2022, sẽ là động lực chính cho doanh thu trong tương lai. Với khoản doanh thu chưa ghi nhận như vậy, VHM khá tự tin sẽ đạt được kế hoạch LNST năm 2023 là 30 nghìn tỷ đồng (+2,9% svck).

Triển vọng. Trong ngắn hạn, chúng tôi nhận thấy tâm lý thị trường đang dần cải thiện nhờ các động thái cắt giảm lãi suất gần đây. Tuy nhiên, chúng tôi cho rằng thanh khoản thị trường sẽ cải thiện từ từ (có thể là từ nửa cuối năm 2023) khi các chính sách hỗ trợ của chính phủ và lãi suất giảm sẽ có tác động rõ ràng hơn đến thị trường bất động sản. Triển vọng trung và dài hạn của ngành vẫn khá tích cực, nhờ tốc độ tăng trưởng dân số, quá trình đô thị hóa vẫn đang tiếp diễn và nhu cầu nhà ở vẫn ở mức cao, trong khi nguồn cung có hạn chế.

Tại mức giá 54.600 đồng/cổ phiếu, VHM đang giao dịch ở mức P/E 2023 và 2024 lần lượt là 8,1x và 7,5x; P/B 2023 và 2024 lần lượt là 1,4x và 1,2x - thấp hơn mức trung bình lịch sử và khá hấp dẫn so với các công ty cùng ngành.

Trong môi trường đầy thách thức, mô hình bán lô lớn giúp duy trì tăng trưởng doanh số bán hàng

Trong 4 năm gần đây, bất chấp sự gián đoạn đáng kể của thị trường do ảnh hưởng từ dịch Covid-19, Vinhomes vẫn đạt được mức tăng trưởng doanh số khả quan do mở bán nhiều dự án quy mô lớn (như Vinhomes Ocean Park, Vinhomes Smart City và Vinhomes Grand Park). Trong năm 2022, Vinhomes Ocean Park 2 & 3 (OCP 2 & OCP 3) được mở bán cũng giúp đẩy doanh số bán hàng tăng gấp đôi trong thời gian ngắn.

Trong Q1/2023, bất chấp thị trường đầy thách thức đã ảnh hưởng đến doanh số bán lẻ kể từ tháng 10/2022, doanh số bán hàng của VHM vẫn duy trì ổn định hơn so với các công ty cùng ngành nhờ thành công của chiến lược bán lô lớn linh hoạt.

- Cụ thể, tổng giá trị hợp đồng trong Q1 đạt 15,7 nghìn tỷ đồng, giảm nhẹ 5% svck, do tâm lý của người mua nhà cá nhân bị ảnh hưởng bởi nhiều sự kiện (như lãi suất huy động tăng trong Q4/2022 hay những quan ngại về một số công ty bất động sản...) khiến doanh số bán lẻ giảm so với cùng kỳ (-51% svck). Tuy nhiên, doanh số bán lô lớn ở phân khu thấp tầng và thương mại dịch vụ tại OCP2 & OCP 3 (chiếm 71% tổng doanh số bán hàng) đã giúp giữ tổng doanh số bán hàng trong quý 1 chỉ giảm nhẹ 5% svck, khả quan hơn so với mặt bằng chung toàn ngành.

- Tổng số căn bán được trong Q1 là 2.300 căn (trong đó 74% là theo giao dịch bán lô lớn), giảm 76% svck do hầu hết các căn nhà mới bán trong quý là bất động sản thấp tầng có giá bán và giá trị cao hơn đáng kể so với chung cư cao tầng được bán vào cũng kỳ năm trước. Do đó, doanh thu chưa ghi nhận tại thời điểm cuối Q1 đạt 92,7 nghìn tỷ đồng (+63% svck), trong đó bán lô lớn chiếm khoảng 49% trong tổng doanh thu chưa ghi nhận (OCP 2 & OCP 3 chiếm khoảng 67%).

Trong thời gian tới, chúng tôi cho rằng sẽ có thêm nhiều thỏa thuận bán lô lớn được hoàn tất với các đối tác trong và ngoài nước ở các dự án đại đô thị đang được triển khai. Tuy nhiên, hiện tại vẫn chưa có thông tin chi tiết nào được công bố.

Trong 5 tháng đầu năm 2023, chúng tôi quan sát thấy VHM cũng đã đưa ra nhiều sáng kiến nhằm khuyến khích người mua nhà chuyển về ở sớm, nâng cao nhận diện và trải nghiệm sống tại các dự án lớn, điều này sẽ hỗ trợ cho hoạt động bán hàng trong tương lai. Cụ thể, chúng tôi ghi nhận một số chương trình như sau:

- Triển khai chương trình “Tổ ấm an vui 3” kết nối chủ sở hữu và khách thuê cho dự án Vinhomes Ocean Park 2 với nhiều chính sách hấp dẫn.

- Ưu đãi 1 tháng tiền thuê cho các hợp đồng thuê căn hộ dịch vụ thời hạn 1 năm tại Vinhomes Ocean Park.

- Gần đây, công ty đã công bố quy hoạch “Ocean City” cho 3 giai đoạn của đại dự án Vinhomes Ocean Park. Ocean City (bao gồm Ocean Park 1, 2 & 3) có tổng diện tích lên tới 1.200 ha với cơ sở hạ tầng tiện ích và đồng bộ cho cư dân, và được chia thành 3 quận với chủ đề riêng cho từng quận. Với công viên nước, biển hồ tạo sóng, biển hồ nước mặn và các điểm tham quan khác nằm trong dự án, VHM sẽ triển khai nhiều tour khám phá trải nghiệm cho du khách, như Ocean Retreat Tour được tổ chức vào các ngày cuối tuần với chủ đề “Biển trong phố”.

Đẩy mạnh phát triển nhà ở xã hội trong thời gian tới

Dự án nhà ở xã hội - Happy Home sẽ là một trong những mảng phát triển trọng điểm của VHM trong thời gian tới, với ba dự án tại Hải Phòng, Thanh Hóa và Quảng Trị đều dự kiến ra mắt vào nửa cuối năm 2023. Tính đến thời điểm hiện tại, các dự án này đã được phê duyệt quy hoạch 1/500 và Vinhomes đang trong quá trình hoàn thiện thủ tục pháp lý và thiết kế ý tưởng để sẵn sàng ra mắt vào nửa cuối năm 2023.

Giá bán trung bình dự kiến dao dộng từ 300 đến 900 triệu đồng/căn tùy theo diện tích căn hộ. Tỷ suất lợi nhuận trước thuế của các dự án nhà ở xã hội được giới hạn ở mức 10% theo luật hiện hành, tuy nhiên Chính phủ sẽ miễn tiền sử dụng đất cho các dự án này. Do đó, chúng tôi cho rằng đóng góp từ dự án nhà ở xã hội vào lợi nhuận sẽ không đáng kể so với phân khúc nhà ở thương mại.

Bất động sản KCN sẽ có diễn biến rõ ràng hơn từ năm 2024

VHM tiếp tục tìm kiếm các đối tác tiềm năng để cũng phát triển đồng thời với việc đẩy nhanh các thủ tục pháp lý cần thiết và triển khai phát triển dự án. Tính đến thời điểm hiện tại, khu công nghiệp tại Quảng Ninh dự kiến sẽ ra mắt vào đầu năm 2024 và dự án Hải Phòng dự kiến sẽ có quyết định về giá đất vào đầu năm 2024. Do đó, các dự án đại đô thị đang được triển khai và sắp sửa triển khai sẽ vẫn là động lực tăng trưởng chính của VHM.

Tình hình tài chính: duy trì đòn bẩy thấp

Bảng cân đối kế toán Q1/2023 vẫn có vị thế tốt để tạo điều kiện cho việc tiếp tục mở rộng và triển khai nhiều dự án mới. Với tỷ lệ nợ ròng/vốn chủ sở hữu là 19,4%, thấp hơn nhiều so với các công ty niêm yết khác, VHM có sẵn nhiều dư địa để tăng tỷ lệ đòn bẩy nếu cần (như thanh toán trước tiền sử dụng đất). Và đây cũng là một lợi thế của Vinhomes khi các ngân hàng sẽ ưu tiên cấp tín dụng cho những doanh nghiệp có vị thế tài chính tốt.

Tính đến cuối Q1/2023, VHM có tổng dư nợ là 39,7 nghìn tỷ đồng, trong đó 18,4 nghìn tỷ đồng là nợ ngắn hạn. Các khoản vay ngân hàng chiếm 53% tổng nợ và các khoản vay ngắn hạn chủ yếu dùng để tài trợ cho chi phí xây dựng, có thể được tái tục trong hạn mức tín dụng được cấp. Trong khi đó, dòng tiền từ bán lô lớn sẽ được sử dụng để thanh toán các khoản vay dài hạn đến hạn và trái phiếu doanh nghiệp. Ngoài ra, theo ban lãnh đạo của công ty, Công ty cũng đã thanh toán đúng hạn lô trái phiếu trị giá 3,4 nghìn tỷ đồng vừa đáo hạn trong tháng 5/2023.

Cho đến Q1, toàn bộ các khoản nợ của VHM là bằng VND, giúp công ty tránh được biến động của tỷ giá. Tuy nhiên, gần đây VHM đã hoàn tất thu xếp một khoản vay hợp vốn quốc tế trị giá 445 triệu USD. và bắt đầu giải ngân từ Q2. Lãi suất dựa trên SOFR cộng thêm 335 điểm cơ bản, với kỳ hạn 5 năm. Điều này cho thấy khả năng của VHM trong việc tiếp cận thị trường vốn quốc tế, tạo nên sự khác biệt của Công ty so với các chủ đầu tư trong nước khác.

Tại ĐHCĐ gần đây, VHM cũng đã nhận được chấp thuận của cổ đông về việc phát hành trái phiếu chuyển đổi lên tới 10 nghìn tỷ đồng với lãi suất tối đa 15%/năm, và phát hành trái phiếu quốc tế lên tới 500 triệu USD.

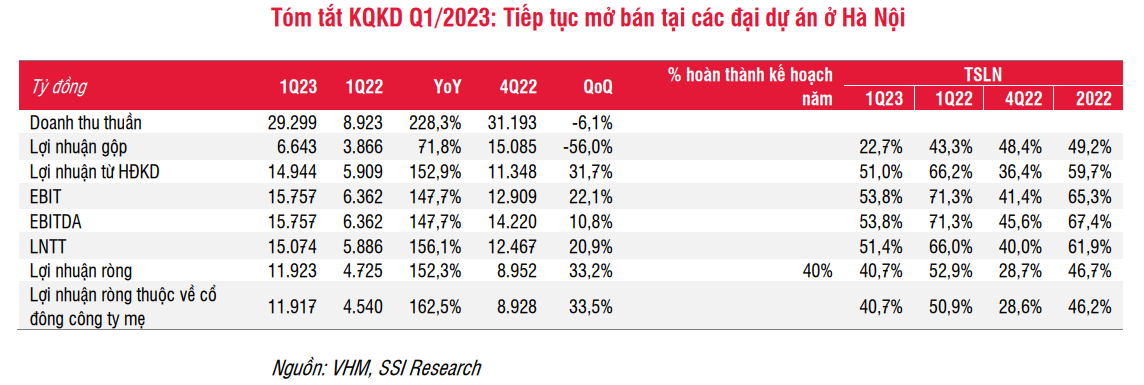

Trong Q1, doanh thu thuần hợp nhất đạt 29,3 nghìn tỷ đồng (+22% svck) và LNST đạt 11,9 nghìn tỷ đồng (+152% svck, hoàn thành 40% kế hoạch cả năm), nhờ ghi nhận các giao dịch bán lô lớn tại Vinhomes OCP 2 & OCP 3, và Vinhomes OCP 2 được bàn giao đúng tiến độ đồng thời tiếp tục bàn giao các đại dự án khác như Smart City, Grand Park… trong quý.

Tỷ suất lợi nhuận gộp giảm về mức 22,7% trong Q1/2023 so với mức 43,3% trong Q1/2022. Nguyên nhân chủ yếu là do việc bàn giao các sản phẩm thấp tầng tại Vinhomes OCP 2 nằm trong thỏa thuận Hợp đồng Hợp tác Kinh doanh (BCC), theo đó Vinhomes phải chia sẻ lợi nhuận với đối tác BCC đối với các căn đã được bán và bàn giao. Tuy nhiên, với những giao dịch đang thực hiện thì công ty kỳ vọng tỷ suất lợi nhuận gộp trong quý tới và cho cả năm sẽ được cải thiện.

Triển vọng

Trong những tháng tới, doanh số bán hàng sẽ tiếp tục được hỗ trợ bởi lượng hàng tồn kho tại các dự án hiện có cũng như các dự án nhà ở xã hội - Happy Home sắp mở bán vào nửa cuối năm 2023. Ngoài ra, Vinhomes còn có dự án Vũ Yên và Golden Avenue tại Hải Phòng và Quảng Ninh, đang trong quá trình hoàn thiện các thủ tục cần thiết và nhiều khả năng sẽ mở bán trong năm 2023. Trong khi đó, kế hoạch bán hàng của các dự án Cổ Loa và Wonder Park tại Hà Nội phụ thuộc vào tình hình tiêu thụ của các dự án hiện tại, đặc biệt là OCP 3 mới mở bán gần đây, do các dự án này có cấu phần nhà thấp tầng khá lớn. Kế hoạch bán hàng sẽ được công ty linh hoạt điều chỉnh cho phù hợp với điều kiện thị trường, với mục tiêu doanh số dao động trong khoảng 72 nghìn tỷ đồng đến 90 nghìn tỷ đồng cho cả năm 2023.

Về lợi nhuận, doanh thu chưa ghi nhận lũy kế đến cuối Q1/2023 đạt 92,7 nghìn tỷ đồng, +63% so với tháng 3/2022, sẽ là động lực chính cho KQKD trong tương lai. Với khoản doanh thu chưa ghi nhận như vậy, VHM khá tự tin sẽ đạt được kế hoạch LNST năm 2023 là 30 nghìn tỷ đồng (+2,9% svck).

Trong ngắn hạn, chúng tôi nhận thấy tâm lý thị trường đang dần cải thiện nhờ các động thái cắt giảm lãi suất gần đây. Tuy nhiên, chúng tôi cho rằng thanh khoản thị trường sẽ cải thiện từ từ (có thể là từ nửa cuối năm 2023) khi các chính sách hỗ trợ và lãi suất giảm có tác động rõ ràng hơn đến thị trường bất động sản.

Triển vọng trung và dài hạn của ngành vẫn khá tích cực, nhờ tốc độ tăng trưởng dân số, quá trình đô thị hóa vẫn đang tiếp diễn và nhu cầu nhà ở vẫn ở mức cao. Theo Savills, vẫn tồn tại sự chênh lệch đáng kể giữa nhu cầu nhà ở và nguồn cung hạn chế, và số cầu về nhà ở chưa được đáp ứng dự báo là hơn 690.000 căn trong giai đoạn 2023-2025. Đây sẽ là cơ hội cho các chủ đầu tư đáp ứng khoảng trống này và VHM là đại diện hàng đầu có thể nắm bắt nhu cầu nhà ở trong dài hạn.

Chúng tôi dự báo doanh thu và LNST năm 2023 lần lượt đạt 71,7 nghìn tỷ đồng (+14,9% svck) và 29,8 nghìn tỷ đồng (+2% svck), với động lực chính đến từ bàn giao nhà mới tại các đại đô thị hiện tại. Sang năm 2024, chúng tôi dự báo doanh thu và LNST lần lượt đạt 82,4 nghìn tỷ đồng (+15% svck) và 32 nghìn tỷ đồng (+8% svck). Tại mức giá 56.500 đồng/cổ phiếu, VHM đang giao dịch ở mức P/E 2023 và 2024 lần lượt là 8,1x và 7,5x; P/B 2023 và 2024 lần lượt là 1,4x và 1,2x - thấp hơn mức trung bình lịch sử và khá hấp dẫn so với các công ty cùng ngành. Các rủi ro chính bao gồm thị trường phục hồi chậm hơn dự kiến và quy trình hoàn tất thủ tục pháp lý cho các dự án đang triển khai kéo dài hơn dự kiến.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024