CTCP Xây dựng Coteccons (CTD): Cập nhật thông tin sau buổi trao đổi với cổ đông

Nguồn: HSC

Cập nhật thông tin sau buổi trao đổi với cổ đông

- Ngày 19/9/2024, BLĐ tổ chức buổi livestream để trả lời các câu hỏi của cổ đông về triển vọng và những mối lo ngại liên quan tới công ty.

- Các thông tin chính bao gồm chiến lược tăng trưởng của CTD, giá trị dự án chưa triển khai và trích lập dự phòng các khoản phải thu khó đòi. Thông tin chi tiết hơn sẽ được công bố tại ĐHCĐ diễn ra vào tháng 10/2024.

- HSC duy trì khuyến nghị Mua vào và giá mục tiêu 87.000đ, với tiềm năng tăng giá 41,5% sau khi giá cổ phiếu giảm gần đây. Chúng tôi vẫn cho rằng CTD có thể trở thành công ty đầu ngành.

Sự kiện: Buổi trao đổi với cổ đông diễn ra ngày 19/9

Buổi livestream của BLĐ CTD được tổ chức để trả lời các câu hỏi của cổ đông về triển vọng của công ty và những mối lo ngại. Các thông tin chính bao gồm chiến lược tăng trưởng của CTD, giá trị tồn kho và khả năng trích lập dự phòng các khoản phải thu khó đòi. Thông tin chi tiết hơn sẽ được công bố tại ĐHCĐ diễn ra vào tháng 10/2024.

Tăng trưởng: mở rộng ở cả hai thị trường – trong nước và quốc tế

Bán hàng lặp lại (repeat sales) vẫn là chiến lược quan trọng để kéo các nhà phát triển trong nước quay lại với CTD, trong khi uy tín trong việc triển khai xây dựng các dự án FDI đã tạo ra lợi thế cạnh tranh đáng kể cho hoạt động đấu thầu trong tương lai. Ngoài ra, Công ty đang tìm cơ hội để tham gia vào các dự án cơ sở hạ tầng công cộng, bao gồm nhưng không giới hạn ở mảng giao thông, văn phòng, trụ sở các cơ quan nhà nước và các dự án kỹ thuật, mua sắm và xây dựng (EPC).

CTD cũng đặt mục tiêu mở rộng HĐKD sang các thị trường quốc tế tiềm năng, bắt đầu bằng việc đồng hành cùng khách hàng trong nước thực hiện một dự án ở nước ngoài (cụ thể làm nhà thầu cho dự án nhà máy xe điện Vinfast (VFS) ở Ấn Độ). CTD có kế hoạch tăng cường sự hiện diện ở nước ngoài, mặc dù chưa xác định phương pháp cụ thể (mở chi nhánh, thành lập liên doanh hoặc sáp nhập với một công ty địa phương).

Tồn kho: lớn và ngày càng đa dạng hơn

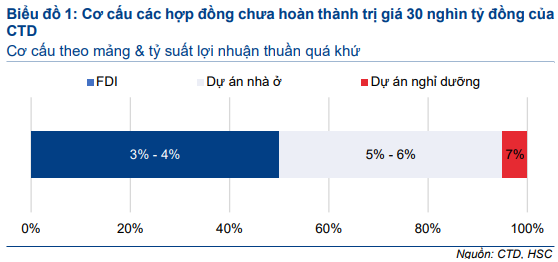

Theo BLĐ, tính đến tháng 6/2024 (kết thúc năm tài chính), CTD có giá trị các dự án xây dựng chưa triển khai rất lớn, với tổng giá trị là 30 nghìn tỷ đồng, tăng 50% so với cùng kỳ, với khoảng 22 nghìn tỷ đồng được phân bổ cho NĐTC 2024-2025 (năm tài chính kết thúc vào tháng 6). Trong tổng giá trị dự án chưa triển khai, 50% là các dự án FDI, 45% là các dự án xây dựng nhà ở và chỉ 5% là dự án nghỉ dưỡng.

Tuy nhiên, do CTD và Sun Group (chưa niêm yết) vừa thiết lập mối quan hệ đối tác chiến lược, chúng tôi dự báo giá trị tồn kho sẽ tăng đáng kể và tỷ lệ đóng góp của phân khúc nhà ở và khách sạn, vốn có tỷ suất lợi nhuận cao hơn dự án FDI, sẽ tăng.

Sun Group là tập đoàn phát triển BĐS tư nhân lớn tại miền Bắc và miền Trung, chuyên phát triển các dự án nhà ở và khách sạn. Công ty này là một trong những khách hàng chủ chốt của CTD, bên cạnh các khách hàng khác như Vingroup (VIC; Tăng tỷ trọng, giá mục tiêu 40.500đ), DOJI (chưa niêm yết), và Ecopark (chưa niêm yết).

Trích lập dự phòng: BLĐ đặt mục tiêu giảm trong thời gian tới

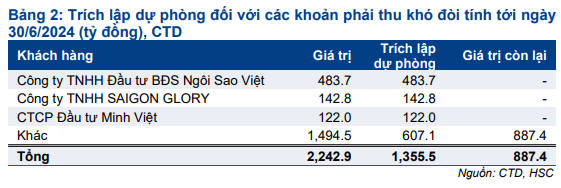

Theo BLĐ và BCTC của Công ty, tính đến cuối tháng 6, CTD ghi nhận trích lập dự phòng 1.355 tỷ đồng, tương đương khoảng 60% tổng các khoản phải thu khó đòi. Con số trên bao gồm 291 tỷ đồng mà Công ty đã trích lập trong NĐTC 2023-2024, giảm 24,5% so với năm 2022 (trước khi điều chỉnh niên độ tài chính).

BLĐ cho biết họ đã thu hồi 70 tỷ đồng và kỳ vọng số tiền trích lập dự phòng cho những năm tiếp theo sẽ giảm, nhờ Công ty có danh mục khách hàng có tình hình tài chính lành mạnh, cũng như sự hợp tác chặt chẽ giữa bộ phận quản lý rủi ro, bộ phận thu nợ và đơn vị kiểm toán độc lập. Điều này sát với dự báo của chúng tôi.

Duy trì khuyến nghị Mua vào, giá mục tiêu 87.000đ

Sau khi giá cổ phiếu giảm 8,5% kể từ cuối tháng 7, CTD đang giao dịch với P/E trượt dự phóng 1 năm là 17,1 lần, thấp hơn nhiều so với bình quân 3 năm ở mức 25,7 lần và cũng thấp hơn nhiều so với giá trị sổ sách (P/B hiện tại ở mức 0,7 lần).

Do nhận thấy hai xu hướng chính đang diễn ra – (1) sự phục hồi trên diện rộng của thị trường BĐS và (2) dòng vốn FDI chảy mạnh hơn vào Việt Nam – chúng tôi tin rằng CTD sẽ được hưởng lợi đáng kể từ các xu hướng này do thành tích đã được chứng minh, giá trị tồn kho lớn và tình hình tài chính lành mạnh. Duy trì khuyến nghị Mua vào.

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024