CTCP Xây dựng Coteccons (CTD): Doanh thu Q2 thấp nhưng vượt dự báo trong khi lợi nhuận sát với kỳ vọng

Nguồn: HSC

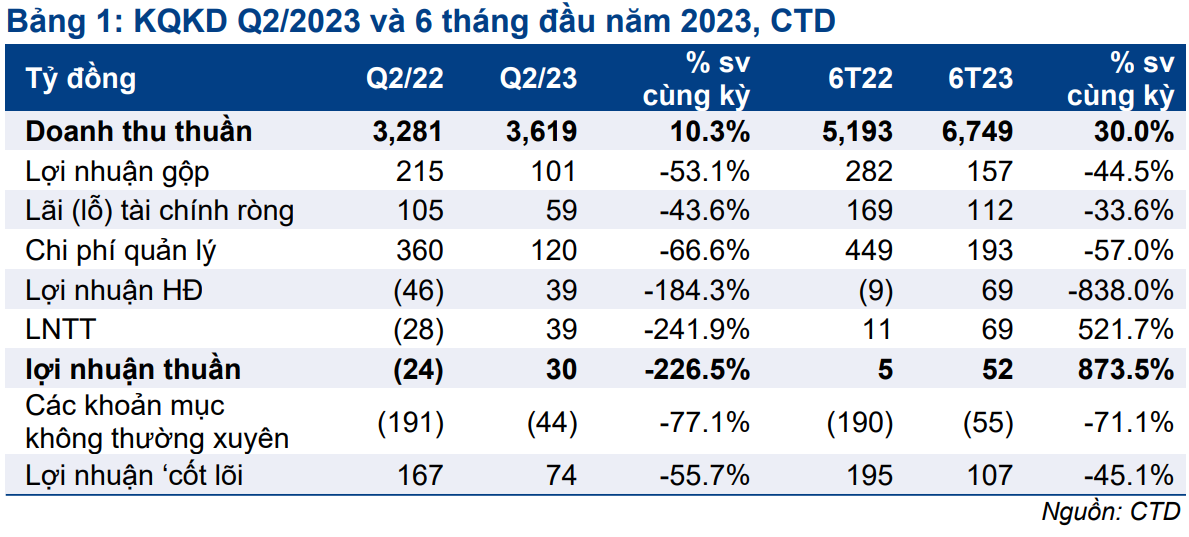

Doanh thu Q2 thấp nhưng vượt dự báo trong khi lợi nhuận sát với kỳ vọng

- CTD công bố KQKD Q2/2023 với doanh thu tăng 10,3% đạt 3.620 tỷ đồng trong lợi nhuận thuần chỉ là 30,1 tỷ đồng. Doanh thu cao hơn một chút so với dự báo nhưng tỷ suất lợi nhuận thấp hơn dự báo khiến lợi nhuận thuần sát với kỳ vọng của chúng tôi.

- Tỷ suất lợi nhuận gộp vẫn ở mức thấp là 2,8%, mặc dù tăng từ mức 1,8% trong Q1/2023 nhưng vẫn thấp hơn mức 6,6% năm ngoái. Chi phí dự phòng trong quý không cao nhưng chúng tôi cho rằng CTD sẽ trích lập dự phòng nhiều hơn trong những quý cuối năm.

- HSC đang xem xét lại dự báo. Chúng tôi tiếp tục nhận thấy tỷ suất lợi nhuận gộp vẫn chịu áp lực lớn trong bối cảnh thị trường BĐS gặp nhiều khó khăn và tình hình cạnh tranh khốc liệt trong ngành.

Lợi nhuận gộp là 101 tỷ đồng, giảm 53,1% so với cùng kỳ nhưng tăng 81,7% so với quý trước. Tỷ suất lợi nhuận gộp cải thiện lên 2,8%, so với 1,8% trong Q1/2023 nhưng vẫn thấp hơn so với dự báo của chúng tôi. Mặc dù hợp đồng xây dựng nhà máy với Lego đã bắt đầu được triển khai, tỷ suất lợi nhuận vẫn ở mức thấp. Điều này khiến chúng tôi lo ngại về khả năng đạt được mức tỷ suất lợi nhuận hợp lý trong tương lai khi triển khai các hợp đồng lớn.

Chi phí quản lý giảm 66,6% so với cùng kỳ xuống 120,4 tỷ đồng do chi phí dự phòng giảm 78,4% so với cùng kỳ xuống 55,5 tỷ đồng và chi phí nhân viên giảm 74% so với cùng kỳ xuống 20 tỷ đồng. Chi phí nhìn chung sát với dự báo của chúng tôi. Nếu không bao gồm chi phí dự phòng và các khoản mục không thường xuyên khác, lợi nhuận cốt lõi sẽ giảm mạnh 55,7% so với cùng kỳ trong Q2/2023.

Bảng CĐKT – tình hình vốn lưu động lành mạnh hơn

Số ngày phải thu bình quân của CTD tăng lên 295 ngày trong Q2/2023, so với 246 ngày trong Q2/2022, do những khó khăn trên thị trường BĐS. Số ngày tồn kho Q2/2023 vẫn an toàn hơn một chút so với Q1/2023 (329 ngày) nhưng vẫn cao hơn đáng kể so với mức trước dịch COVID-19 (107 ngày).

Chu kỳ chuyển đổi tiền mặt đã giảm xuống 144 ngày từ 187 ngày trong Q1/2023 và 172 ngày trong Q2/2022.

HSC đang xem xét lại dự báo

HSC đang xem xét lại dự báo. Chúng tôi tiếp tục nhận thấy tỷ suất lợi nhuận gộp vẫn chịu áp lực lớn trong bối cảnh thị trường BĐS gặp nhiều khó khăn và tình hình cạnh tranh khốc liệt trong ngành.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024