CTCP Xây dựng Coteccons (CTD): Khởi đầu tích cực cho năm tài chính mới

Nguồn: HSC

Khởi đầu tích cực cho năm tài chính mới

- CTD báo cáo KQKD Q1/NĐTC 2024-2025 (năm tài chính kết thúc vào tháng 6) vững chắc, với doanh thu và tỷ suất lợi nhuận gộp tiếp tục cải thiện so với cùng kỳ, được hỗ trợ từ đà tăng trưởng vững chắc và đa dạng về dự án chưa triển khai của Công ty. CTD không trích lập dự phòng nợ xấu. Kết quả này tốt hơn dự báo của HSC.

- Kết quả doanh thu và lợi nhuận thuần Q1/NĐTC 2024-2025 của CTD hoàn thành lần lượt 22,6% và 27,5% dự báo cho cả năm của chúng tôi.

- HSC duy trì khuyến nghị Mua vào và giá mục tiêu 87.000đ do chúng tôi tin rằng CTD đang trên đà trở thành một công ty đầu ngành.

Sự kiện: Công bố KQKD Q1/NĐTC 2024-2025

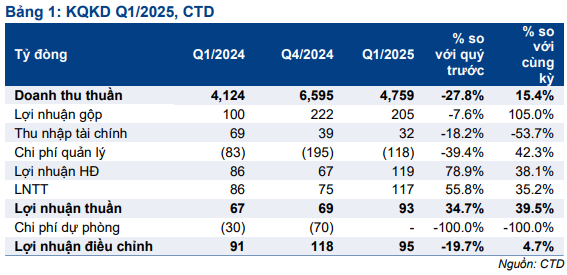

CTD công bố KQKD quý 1 cho năm tài chính kết thúc vào tháng 6 (Q1/NĐTC 2024-2025). Doanh thu trong quý đạt 4.579 tỷ đồng (giảm 27,8% so với quý trước do yếu tố thời vụ, nhưng tăng 15,4% so với cùng kỳ) và lợi nhuận thuần 93 tỷ đồng (tăng 34,8% so với quý trước và 39,5% so với cùng kỳ). Lợi nhuận vững chắc được hỗ trợ từ mức tăng trưởng doanh thu mảng xây dựng, tăng 13,3% so với cùng kỳ và 29,3% so với quý trước, tỷ suất lợi nhuận gộp liên tục được cải thiện và không trích lập dự phòng nợ xấu.

KQKD tốt hơn dự báo của chúng tôi, hoàn thành lần lượt 22,6% và 27,5% dự báo doanh thu thuần và lợi nhuận thuần cho NĐTC 2024-2025 (năm tài chính kết thúc vào tháng 6).

Khối lượng công việc chưa triển khai dồi dào, ổn định và đa dạng

Trong Q1/NĐTC 2024-2025, CTD tiếp tục chuỗi thắng thầu dự án, với tổng giá trị hợp đồng ký mới lên 10,3 tỷ đồng từ các dự án thuộc nhiều lĩnh vực như FDI, xây dựng khu dân cư, khách sạn nghỉ dưỡng.

Loại trừ khoản doanh thu 4.578 tỷ đồng đã ghi nhận, tổng giá trị hợp đồng chưa triển khai của CTD lên đến 35 nghìn tỷ đồng, và có thêm các hợp đồng với tổng trị giá 10 nghìn tỷ đồng vẫn đang được quá trình đấu thầu.

Đáng lưu ý, Công ty được giao triển khai dự án đường Thùy Vân (Vũng Tàu), có tổng vốn đầu tư là 1,1 nghìn tỷ đồng và giá trị hợp đồng CTD ký là 485 tỷ đồng. Dự án được triển khai từ ngày 28/10/2024. Trong khi khối lượng công việc chưa triển khai dồi dào chứng tỏ vị thế vững chắc của CTD trên thị trường xây dựng nhà ở dân dụng và thị trường xây dựng cho khối FDI, dự án đường Thùy Vân đánh dấu sự tham gia của Công ty vào phân khúc cơ sở hạ tầng – đầu tư công và HSC tin rằng sẽ đây sẽ là động lực tăng trưởng chính của CTD trong dài hạn, khi Chính phủ đang chủ trường đẩy mạnh đầu tư công.

Tiếp tục cải thiện so với cùng kỳ

Tỷ suất lợi nhuận gộp tiếp tục cải thiện lên 4,3% (so với mức 3,4% trong quý trước đó và 2,4% trong Q1/NĐTC 2023-2024).

Chúng tôi lưu ý rằng CTD gần đây đã thực hiện chiến lược thâu tóm để cải thiện tỷ suất lợi nhuận. Với chiến lược tích hợp công ty hoạt động trong mảng cơ điện (M&E) và công ty chuyên thiết kế, lắp đặt hệ thống nhôm kính mặt tiền, CTD đang mở rộng loại hình dịch vụ, cho phép Công ty có thể thi công và bàn giao tòa nhà hoàn chỉnh cho các nhà phát triển BĐS. Giải pháp trọn gói này giúp Công ty hợp nhất quy trình xây dựng và cung cấp cho các nhà phát triển BĐS khả năng kiểm soát tốt hơn đồng thời tăng tỷ suất lợi nhuận.

Ngoài ra HSC dự báo khối lượng công việc chưa triển khai của CTD ngày càng đa dạng, với sự gia tăng của các dự án thuộc các phân khúc nhà ở dân dụng và khách sạn (thường có tỷ suất lợi nhuận cao hơn dự án FDI). Điều này cũng sẽ là động lực góp phần cải thiện tỷ suất lợi nhuận gộp trong thời gian tới.

Không trích lập dự phòng nợ xấu trong quý. Chúng tôi nhận thấy số dư nợ xấu của Công ty giảm xuống 2.162 tỷ đồng từ 2.242 tỷ đồng trong quý trước đó. Theo đó, số nợ xấu đã được thu hồi khoảng 80 tỷ đồng. Mặc dù KQKD trong quý cho thấy BLĐ đang tích cực thực hiện theo mục tiêu được đề ra tại ĐHCĐ, chúng tôi vẫn giữ quan điểm thận trọng và sẽ chờ BCTC sau kiểm toán của quý tiếp theo để có nhận định chính xác hơn.

Duy trì khuyến nghị Mua vào, giá mục tiêu 87.000đ

Do HSC tiếp tục nhận thấy hai xu hướng quan trọng đang có xu hướng mạnh mẽ – (1) sự phục hồi trên diện rộng của thị trường BĐS và (2) dòng vốn FDI đổ vào Việt Nam ngày càng tăng – nên chúng tôi tin rằng CTD sẽ hưởng lợi đáng kể từ những xu hướng này nhờ những dự án đã làm được, khối lượng công việc dồi dào và tình hình tài chính lành mạnh. Cổ phiếu đang giao dịch với P/E trượt dự phóng 1 năm là 17 lần, thấp hơn bình quân 3 năm ở mức 24,1 lần. Duy trì khuyến nghị Mua vào.

25 Tháng Mười Hai 2024

23 Tháng Mười Hai 2024