CTCP Xây dựng Coteccons (CTD): Không trích lập chi phí dự phòng, thu nhập tài chính cao hỗ trợ lợi nhuận

Nguồn: VCSC

Không trích lập chi phí dự phòng, thu nhập tài chính cao hỗ trợ lợi nhuận

- Chúng tôi duy trì khuyến nghị PHÙ HỢP THỊ TRƯỜNG đối với CTCP Xây dựng Coteccons (CTD) trong khi điều chỉnh tăng giá mục tiêu thêm 16%, lên 43.400 đồng/cổ phiếu do giá cổ phiếu của công ty đã tăng 31% kể từ cuối tháng 11/2022.

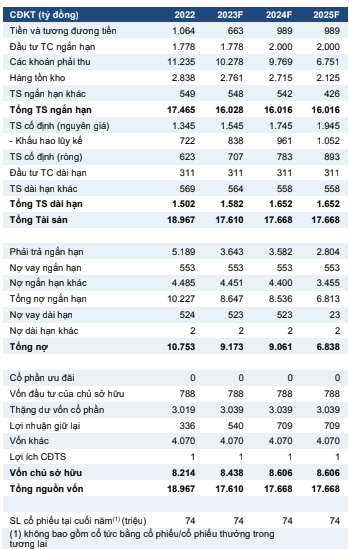

- Giá mục tiêu cao hơn của chúng tôi là do 1) chúng tôi tăng dự báo tổng LNST sau lợi ích CĐTS giai đoạn 2023-2023 thêm 23% nhờ chi phí bán hàng & quản lý doanh nghiệp (SG&A) giảm và thu nhập tài chính dự báo cao hơn, 2) số dư tiền mặt ròng cao hơn vào cuối năm 2022 và 3) chúng tôi cập nhật mô hình định giá mục tiêu sang giữa năm 2024.

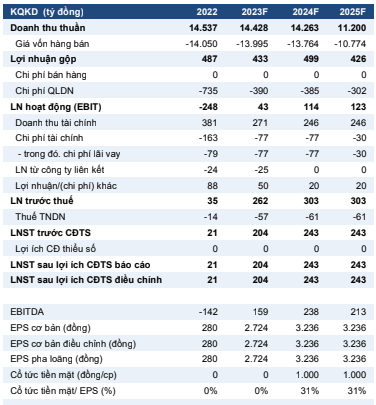

- CTD báo cáo LNST sau lợi ích CĐTS đạt 19 tỷ đồng trong quý 4/2022, sau 2 quý ghi nhận lỗ liên tiếp, nhờ doanh thu và biên lợi nhuận gộp cải thiện khi công ty ghi nhận doanh thu từ các backlog hoàn thành trong quý 4/2022. Tính chung cả năm 2022, LNST sau lợi ích CĐTS của công ty đạt 21 tỷ đồng (-14% YoY).

- Trong năm 2023, chúng tôi nâng dự báo LNST sau lợi ích CĐTS từ 165 tỷ đồng lên 204 tỷ đồng, chủ yếu do chi phí SG&A giảm và thu nhập tài chính tăng. Dự phóng LNST sau lợi ích CĐTS năm 2023 hiện tại của chúng tôi tương đương 89% kế hoạch của CTD là 233 tỷ đồng do chúng tôi có quan điểm kém lạc quan đối với hoạt động xây dựng trong nước - đặc biệt là trong nửa đầu năm 2023.

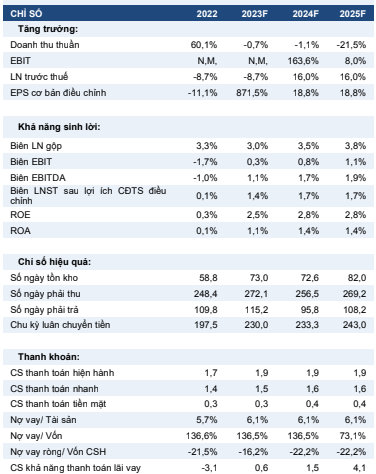

- Chúng tôi cho rằng CTD hiện có định giá kém hấp dẫn với P/E dự phóng các năm 2023/2024 là 17,6 lần/14,8 lần so với P/E của trung vị các công ty cùng ngành trong nước là 8,0 lần (trước khi Việt Nam bị ảnh hưởng bởi đợt dịch COVID-19 thứ 4 trong quý 3/2021).

Hoạt động xây dựng trong nước tiến triển chậm và bối cảnh cạnh tranh ảnh hưởng backlog năm 2023. CTD báo cáo lượng backlog được chuyển sang năm 2023 đạt 17 nghìn tỷ đồng (-35% YoY), tương đương với 5,4 nghìn tỷ đồng giá trị hợp đồng ký mới trong năm 2022. Đối với năm 2023, chúng tôi duy trì giả định giá trị hợp đồng ký kết đạt 8 nghìn tỷ đồng. Chúng tôi cũng giữ nguyên dự báo về giá trị hợp đồng ký kết hàng năm trong giai đoạn 2024-2027 đạt 12 nghìn tỷ đồng. Mặc dù chúng tôi cho rằng hoạt động xây dựng trong nước tiến triển chậm sẽ tạo ra thách thức cho CTD trong việc giành được các hợp đồng mới trong nửa đầu năm 2023, chúng tôi tin rằng nỗ lực tái cấu trúc của công ty trong giai đoạn 2019-2022 sẽ mang lại kết quả trong dài hạn và giúp CTD có nhiều backlog hơn khi ngành xây dựng phục hồi.

Chúng tôi dự báo lợi nhuận từ HĐKD năm 2023 sẽ phục hồi nhẹ do chi phí bán hàng & quản lý doanh nghiệp (SG&A) thấp hơn bù đắp một phần cho biên lợi nhuận gộp thấp hơn. Biên lợi nhuận gộp của CTD cải thiện so với quý trước đạt 2,8% trong quý 4/2022 so với mức 1,1% trong quý 3/2022, nhưng con số này vẫn thấp hơn so với dự báo năm 2023 trước đây của chúng tôi là 3,3%. Vì chúng tôi cho rằng nửa đầu năm 2023 sẽ là giai đoạn nhiều thách thức đối với lĩnh vực xây dựng, chúng tôi giảm dự báo biên lợi nhuận gộp năm 2023 còn 3,0%. Tuy nhiên, chúng tôi cũng giảm giả định chi phí SG&A/doanh thu từ 2,9%xuống 2,7% do kết quả kinh doanh năm 2022 tốt hơn kỳ vọng.

Ngoài ra, chúng tôi tiếp tục giả định rằng CTD sẽ không trích lập dự phòng vào năm 2023 so với mức 370 tỷ đồng đã trích lập vào năm 2022.

Chúng tôi lưu ý rằng CTD sẽ thay đổi năm tài chính từ kết thúc vào ngày 31/12 sang kết thúc vào ngày 30/06, có hiệu lực từ năm tài chính bắt đầu từ ngày 01/01/2023 và kết thúc vào ngày 30/06/2023. Điều này có nghĩa là năm tài chính 2023 chuyển tiếp sẽ là năm tài chính 6 tháng. Trong Báo cáo cập nhật này, chúng tôi giữ nguyên cách trình bày dữ liệu của CTD trong năm tài chính trước đây (tức đồng bộ với năm dương lịch) để thuận tiện cho việc theo dõi và sẽ chuyển đổi dữ liệu sau khi CTD công bố báo cáo tài chính cho 6 tháng năm tài chính 2023 mới.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024