CTCP Xây dựng Coteccons (CTD): KQKD Q4 thấp hơn một chút so với dự báo do chi phí dự phòng cao

Nguồn: HSC

KQKD Q4 thấp hơn một chút so với dự báo do chi phí dự phòng cao

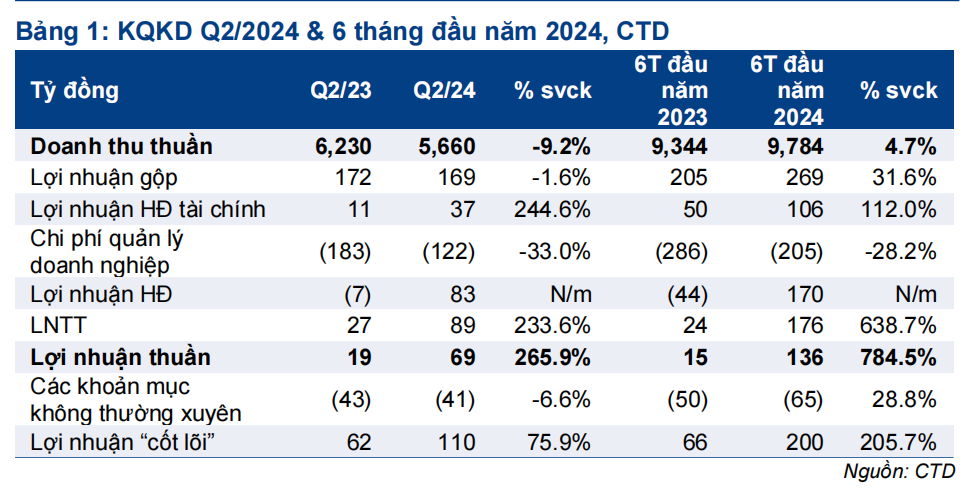

- KQKD Q2/2024 (năm tài chính kết thúc tháng 6) của CTD tích cực với sự cải thiện ở một số lĩnh vực hoạt động chính, mặc dù chi phí dự phòng cao hơn một chút so với dự báo của chúng tôi. Doanh thu thuần và lợi nhuận thuần thực hiện 6 tháng bằng lần lượt 60,7% và 60,4% dự báo cả năm 2024 của chúng tôi.

- Tỷ suất lợi nhuận gộp tăng 60 điểm cơ bản, sát với dự báo của chúng tôi, trong khi số ngày phải thu cũng cho thấy sự cải thiện rõ ràng (giảm xuống 186 ngày) giúp dòng tiền HĐKD chuyển sang dương từ mức âm cùng kỳ năm ngoái.

- HSC đang xem xét lại khuyến nghị và giá mục tiêu. HSC kỳ vọng CTD sẽ tiếp tục hưởng lợi từ sự hồi phục của thị trường BĐS Việt Nam và dòng vốn FDI vào Việt Nam bền vững.

Sự kiện: Công bố KQKD Q2/2024

CTD đã công bố KQKD Q2/2024 (năm tài chính kết thúc vào tháng 6/2024) với doanh thu đạt 5,7 nghìn tỷ đồng (giảm 9,2% so với cùng kỳ nhưng tăng 37,2% so với quý trước) và lợi nhuận thuần đạt 69,1 tỷ đồng (tăng 266% so với cùng kỳ và tăng 3,7% so với quý trước). Kết quả thực hiện thấp hơn một chút so với dự báo do chi phí dự phòng cho các khoản phải thu quá hạn cao hơn giả định của chúng tôi. Nếu loại trừ khoản mục này, lợi nhuận HĐKD cốt lõi của CTD đã phục hồi tốt đúng như dự báo của chúng tôi.

Doanh thu và lợi nhuận thuần 6 tháng đầu năm 2024 đạt lần lượt 9,8 nghìn tỷ đồng (tăng 4,7% so với cùng kỳ) và 136 tỷ đồng (tăng 8,8 lần so với cùng kỳ) chủ yếu nhờ tỷ suất lợi nhuận gộp cải thiện, doanh thu HĐ tài chính tăng lên và chi phí trích lập dự phòng giảm xuống so với cùng kỳ. Từ đó, doanh thu thuần và lợi nhuận thuần thực hiện bằng lần lượt 60,7% và 60,4% dự báo cả năm 2024 của chúng tôi. Nếu loại trừ chi phí dự phòng và các khoản mục không thường xuyên khác, lợi nhuận HĐKD cốt lõi 6 tháng đầu năm 2024 đạt 200 tỷ đồng, tăng 3,1 lần so với cùng kỳ và sát với dự báo của chúng tôi.

Tỷ suất lợi nhuận gộp cải thiện đúng như dự báo nhưng chi phí trích lập dự phòng cao hơn giả định của chúng tôi

Doanh thu thuần Q2/2024 đạt 5,7 nghìn tỷ đồng (giảm 9,2% so với cùng kỳ nhưng tăng 37,2% so với quý trước), nhìn chung sát với kỳ dự báo vọng của chúng tôi. Lợi nhuận gộp đạt 169,2 tỷ đồng, đi ngang so với cùng kỳ nhưng tăng 68,8% so với quý trước. Tỷ suất lợi nhuận gộp tăng mạnh lên 3% từ 2,4% trong Q1/2024 và 2,8% trong Q2/2023, nhìn chung sát với dự báo của chúng tôi. HSC dự báo tỷ suất lợi nhuận gộp vẫn sẽ ổn định ở mức hiện tại trong những quý cuối năm.

Chi phí quản lý là 122 tỷ đồng (giảm 33% so với cùng kỳ nhưng tăng 47,4% so với quý trước). Chi phí trích lập dự phòng giảm 36% so với cùng kỳ nhưng tăng mạnh 89% so với quý trước, cao hơn giả định của chúng tôi và làm lợi nhuận thấp hơn so với dự báo. Nếu loại trừ chi phí trích lập dự phòng và các khoản mục không thường xuyên khác, lợi nhuận HĐKD cốt lõi của CTD tăng mạnh 206% so với cùng kỳ đạt 200 tỷ đồng nhờ tỷ suất lợi nhuận cải thiện và doanh thu HĐ tài chính tăng lên.

Bảng CĐKT dần cải thiện

Số ngày phải thu bình quân quý này của CTD giảm mạnh xuống 186 ngày từ 258 ngày trong quý trước và 463 ngày cùng kỳ năm ngoái. Chu kỳ chuyển đổi tiền mặt giảm xuống mức lành mạnh là 80 ngày. Sự cải thiện này tích cực hơn so với giả định của chúng tôi và giúp dòng tiền HĐKD tăng lên dương 536 tỷ đồng trong 1H06/24 từ âm 329 tỷ đồng cùng kỳ năm ngoái.

HSC đang xem xét lại khuyến nghị và giá mục tiêu

HSC đang xem xét lại khuyến nghị và giá mục tiêu. CTD đang giao dịch với P/E trượt dự phóng 1 năm là 26,8 lần, cao hơn so với bình quân 3 năm ở mức 25 lần.

Bài viết liên quan

18 Tháng Mười Một 2024

18 Tháng Mười Một 2024