CTCP Xây dựng COTECCONS (CTD): Lợi nhuận năm 2024 phục hồi mạnh sau tái cơ cấu

Nguồn: SSI

Một sự lựa chọn đa dạng cho nhà đầu tư trên thị trường cổ phiếu bất động sản Việt Nam

Kết quả kinh doanh:

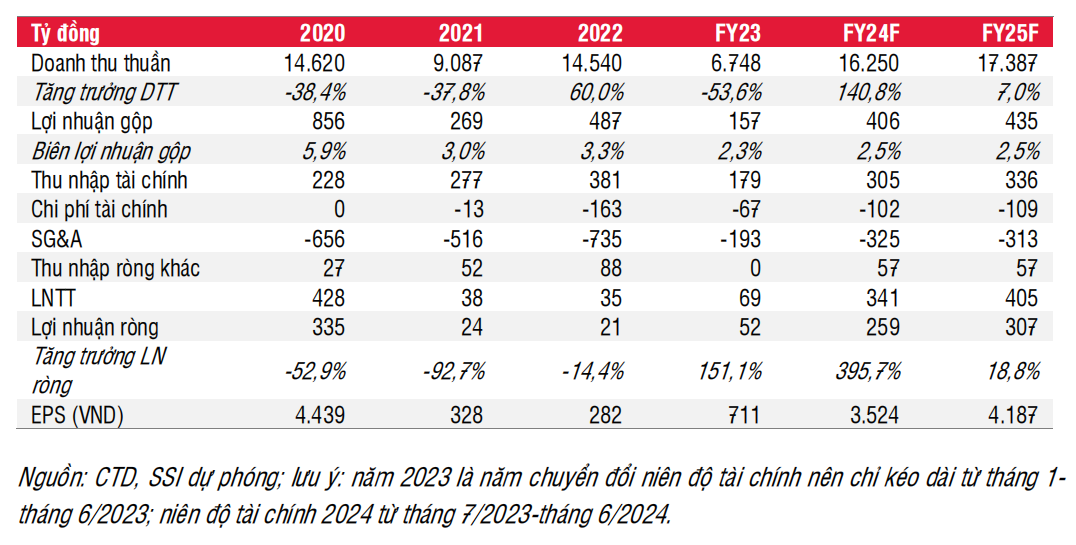

Trong quý 1 năm tài chính 2024 (Q1/FY2024), CTD công bố doanh thu đạt 4.124 tỷ đồng (tăng 14,1% so với quý trước và tăng 32,5% svck) và LNTT đạt 86 tỷ đồng (tăng 118,9% so với quý trước, mặc dù công ty ghi nhận lỗ trong Q1/FY2023). Về khả năng sinh lời, CTD đạt biên lợi nhuận gộp là 2,4% và biên lợi nhuận trước thuế là 2,1% trong Q1/FY2024).

Triển vọng công ty:

Trước những điều kiện đầy thách thức, tăng trưởng backlog trong Q1/FY2024 cho thấy khả năng phục hồi mạnh mẽ cho cả năm 2024. Tổng backlog của công ty đạt 24 nghìn tỷ đồng trong đó 40% từ mảng xây dựng khu dân dụng và 20% từ mảng xây dựng công nghiệp. Ngoài ra, CTD đặt mục tiêu hướng tới thị trường quốc tế và biên lợi nhuận ròng dự kiến đạt mức tối đa là 3%.

Cơ cấu bảng cân đối kế toán đặt ra những ưu và nhược điểm cho hoạt động hiện tại. CTD duy trì trạng thái thanh khoản cao đồng thời tăng cường hoạt động tại thị trường bất động sản và hợp tác với chủ đầu tư thông qua nhiều phương thức khác nhau. Với một mức độ rủi ro nhất định liên quan đến thị trường bất động sản dân dụng và các chủ đầu tư, trong kịch bản xác suất thấp có thể xuất hiện một khoản nợ xấu tiềm ẩn mới cần phải xóa. Chất lượng các khoản phải thu đã được cải thiện khi CTD đã gần hoàn tất việc trích lập dự phòng đối với các khoản nợ xấu. Khả năng hoàn nhập dự phòng thấp.

Ước tính: Cho năm 2024, chúng tôi ước tính backlog bình quân cho CTD là 26 nghìn tỷ đồng và doanh thu thuần là 16,25 nghìn tỷ đồng (tăng 12% so với doanh thu thuần năm 2022). Theo đó, chúng tôi ước tính LNTT đạt khoảng 341 tỷ đồng (so với 35 tỷ đồng vào năm 2022), mang lại biên LNTT là 2,1%. Chúng tôi ước tính lợi nhuận ròng trong Q2/FY2024 là 100 tỷ đồng (tăng 60% so với quý trước).

Luận điểm đầu tư: Chúng tôi sử dụng các phương pháp định giá DCF (69.983 đồng) và P/B (81.309 đồng) với trọng số tương đương, chúng tôi đưa ra mức giá mục tiêu 12 tháng là 75.600 đồng/cổ phiếu, tương ứng với tiềm năng tăng giá là 8%, theo đó, chúng tôi đưa ra khuyến nghị TRUNG LẬP đối với cổ phiếu CTD. Giá cổ phiếu đã phục hồi mạnh trong năm 2023 sau khi giảm mạnh khoảng 70% trong năm 2022. Bên cạnh sự phục hồi tích cực của thị trường chứng khoán Việt Nam trong năm 2023, giá cổ phiếu CTD phục hồi mạnh chủ yếu là do khả năng phục hồi lợi nhuận trong năm 2023 và 2024, nhờ tăng trưởng doanh thu cải thiện và hoàn tất việc dự phòng nợ khó đòi sau 2 năm (2021-2022). Chúng tôi cho rằng xu hướng tăng hiện tại của giá cổ phiếu phản ánh một phần kỳ vọng của thị trường về mức tăng trưởng lợi nhuận mạnh trong năm 2024, mặc dù công ty chỉ đang ở quý hai của năm tài chính.

Chúng tôi kỳ vọng tăng trưởng lợi nhuận trong năm 2025 sẽ trở về mức bình thường, khoảng 18% svck. Điều này giải thích quan điểm TRUNG LẬP của chúng tôi đối với cổ phiếu.

Rủi ro:

- Yếu tố hỗ trợ tăng giá chính đến từ tốc độ tăng trưởng của tổng backlog vượt kỳ vọng của chúng tôi.

- Rủi ro giảm giá bao gồm: (1) chậm giải quyết các nghĩa vụ liên quan đến giao dịch liên quan đến các đơn vị có quan

- hệ với hội đồng quản trị tiền nhiệm. (2) nợ xấu mới phát sinh trong giai đoạn 2024-2025.

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024