CTCP Xây dựng Coteccons (CTD): Nâng dự báo và giá mục tiêu trước sự hồi phục của thị trường BĐS

Nguồn: HSC

Nâng dự báo và giá mục tiêu trước sự hồi phục của thị trường BĐS

- HSC tăng 31,3% giá mục tiêu đối với CTD lên 70.000đ sau khi nâng dự báo lợi nhuận và chuyển thời điểm định giá sang cuối năm 2024.

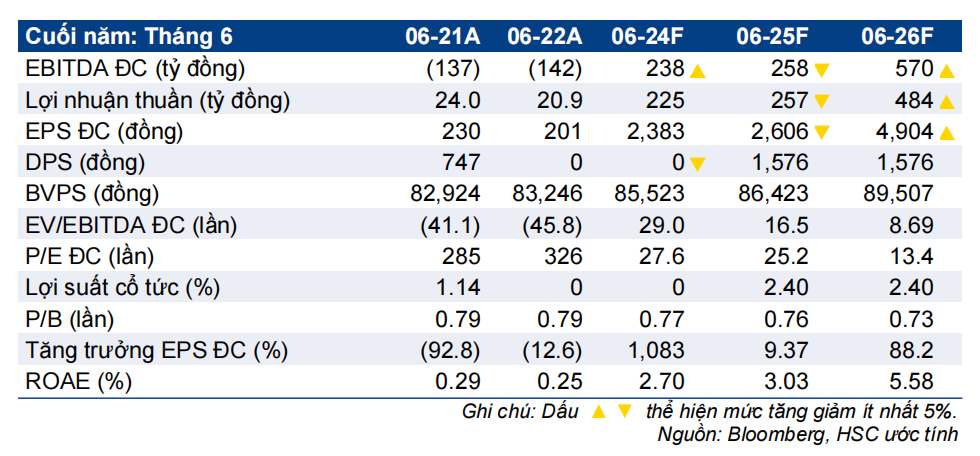

- Chúng tôi gần như giữ nguyên dự báo năm 2024 (dựa trên năm tài chính kết thúc tháng 6 của CTD) nhưng tăng lần lượt 12,8% và 31,6% dự báo lợi nhuận thuần năm 2025 và 2026 nhờ giá trị hợp đồng mới ký tăng lên. Theo đó, chúng tôi dự báo lợi nhuận thuần sẽ tăng trưởng với tốc độ CAGR 3 năm là 92,7% từ mức nền thấp trong năm tài chính danh nghĩa 2023.

- HSC dự đoán CTD sẽ tiếp tục hưởng lợi từ việc thị trường BĐS tiếp tục hồi phục và thu hút vốn FDI ổn định. Chúng tôi duy trì khuyến nghị Tăng tỷ trọng.

Sự kiện: Cập nhật tình hình sau KQKD Q3/2023

HSC cập nhật dự báo sau khi CTD công bố KQKD Q1/2024 (năm tài chính kết thúc vào tháng 6) gần đây sát với dự báo của chúng tôi. Trong quý vừa qua, doanh thu thuần của CTD đạt 4.124 tỷ đồng (tăng 32,5% so với cùng kỳ và tăng 13,9% so với quý trước) và lợi nhuận thuần đạt 66,6 tỷ đồng (so với lỗ thuần 3,5 tỷ đồng cùng kỳ năm ngoái). Trong khi đó, giá trị hợp đồng mới ký cao hơn giả định của chúng tôi nhờ thị trường BĐS hồi phục và quá trình tái cơ cấu diễn ra trong ngành.

Tác động: Tăng dự báo lợi nhuận

HSC gần như giữ nguyên dự báo lợi nhuận năm 2024 (năm tài chính kết thúc tháng 6) với lợi nhuận thuần tăng trưởng 167% đạt 225 tỷ đồng. Trong khi đó, chúng tôi tăng lần lượt 12,8% và 31,6% dự báo lợi nhuận thuần năm 2025 và 2026 lên lần lượt 257 tỷ đồng và 484 tỷ đồng nhờ giá trị hợp đồng mới ký tăng lên. Chúng tôi tin rằng CTD sẽ hưởng lợi nhờ (1) quá trình tái cơ cấu ngành sau giai đoạn siết tín dụng và (2) thu hút vốn FDI tiếp tục tích cực giúp đẩy mạnh nhu cầu xây dựng nhà máy & nhà xưởng.

Chúng tôi dự báo lợi nhuận thuần sẽ tăng trưởng với tốc độ CAGR 3 năm là 92,7% từ mức nền thấp trong năm tài chính danh nghĩa 2023.

Định giá và khuyến nghị

Giá cổ phiếu CTD tăng lần lượt 12% và 31% trong 1 tháng và 3 tháng qua, diễn biến tích cực hơn so với chỉ số VNIndex trong cùng kỳ. Từ đó, CTD hiện có P/E trượt dự phóng 1 năm là 26,4 lần; cao hơn một chút so với bình quân 3 năm ở mức 24,3 lần. Trên cơ sở triển vọng khởi sắc của Công ty, HSC tin rằng cổ phiếu CTD sẽ được định giá lại ở mặt bằng cao hơn. Trên thực tế, chúng tôi tăng 31,3% giá mục tiêu theo phương pháp DCF lên 70.000đ chủ yếu nhờ tăng dự báo lợi nhuận và chuyển thời điểm định giá sang cuối năm 2024. Chúng tôi duy trì khuyến nghị Tăng tỷ trọng.

Trước những tín hiệu hồi phục ban đầu của thị trường BĐS, CTD sẽ hưởng lợi nhờ ký được nhiều hợp đồng mới. Trong thời gian thị trường BĐS suy yếu do tình trạng siết tín dụng, một số công ty xây dựng đã phải rời khỏi ngành. CTD đã trụ vững nhờ lượng tiền mặt lớn sẽ được hưởng lợi trong quá trình này

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024