CTCP Xây dựng Coteccons (CTD): Trên đà trở thành công ty đầu ngành; tăng giá mục tiêu

Nguồn: HSC

Trên đà trở thành công ty đầu ngành; tăng giá mục tiêu

- HSC tăng 10,3% giá mục tiêu đối với CTD lên 96.000đ sau khi phân tích KQKD Q1/NĐTC 2024-2025 (năm tài chính kết thúc vào tháng 6) và triển vọng sắp tới sau khi Công ty đấu thầu thành công nhiều dự án. Chúng tôi duy trì khuyến nghị Mua vào.

- Dự báo EPS cho NĐTC 2024-2025 và NĐTC 2025-2026 được điều chỉnh tăng lần lượt 48% và 44,4% nhờ doanh thu/số lượng dự án chưa triển khai tăng cũng như tỷ suất lợi nhuận gộp cải thiện. Dự báo mới của chúng tôi cho thấy lợi nhuận thuần tăng trưởng với tốc độ CAGR 3 năm là 30,1%.

- Chúng tôi tin rằng CTD đang trên đà trở thành một công ty đầu ngành, nhờ sự phục hồi của thị trường BĐS, chủ trương đẩy mạnh phát triển đầu tư công của Chính phủ và dòng vốn FDI tiếp tục đổ mạnh vào Việt Nam.

Sự kiện: Cập nhật dự báo sau khi công bố KQKD Q1/NĐTC 2024-2025

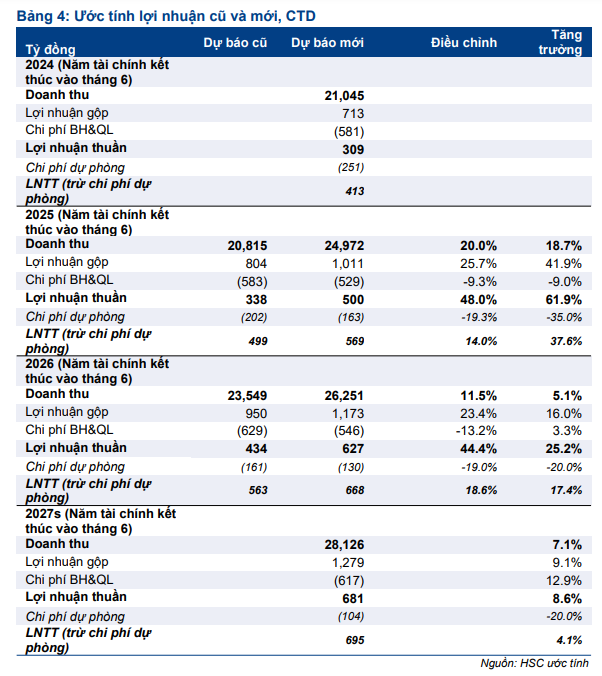

HSC cập nhật dự báo lợi nhuận đối với CTD sau khi Công ty công bố KQKD Q1/NĐTC 2024-2025, cao hơn một chút so với dự báo của chúng tôi. Trong quý, CTD ghi nhận doanh thu 4.579 tỷ đồng (tăng 15,4% so với cùng kỳ, nhưng giảm 27,8% so với quý trước do yếu tố thời vụ) và lợi nhuận thuần đạt 93 tỷ đồng (tăng 39,5% so với cùng kỳ và 34,8% so với quý trước). Lợi nhuận vững chắc trong quý được hỗ trợ từ mức tăng trưởng doanh thu mảng xây dựng (tăng 13,3% so với cùng kỳ và 29,3% so với quý trước), tỷ suất lợi nhuận gộp liên tục được cải thiện và không trích lập dự phòng nợ xấu (Q3/2023: 30 tỷ đồng).

Sau khi giành thêm các hợp đồng mới thuộc nhiều lĩnh vực khác nhau như FDI, BĐS nhà ở, và BĐS nghỉ dưỡng với tổng trị giá 10,3 nghìn tỷ đồng, nâng giá trị của tổng số dự án chưa triển khai lên 35 nghìn tỷ đồng, CTD đang có vị thế tốt để trở lại vị trí công ty đầu ngành.

Tác động: Tăng dự báo lợi nhuận NĐTC 2024-2025 và NĐTC 2025-2026, đưa ra dự báo lần đầu cho NĐTC 2026-2027

HSC tăng mạnh dự báo lợi nhuận NĐTC 2024-2025 và NĐTC 2025-2026 lên mức cao hơn bình quân dự báo thị trường. Dự báo mới của chúng tôi cho thấy lợi nhuận thuần tăng lần lượt 61,9% và 25,2% đạt 500 tỷ đồng và 627 tỷ đồng. Chúng tôi cũng đưa ra dự báo lần đầu cho NĐTC 2026-2027, với doanh thu dự báo đạt 28,1 nghìn tỷ đồng (tăng trưởng 7,1%) và lợi nhuận thuần đạt 681 tỷ đồng (tăng trưởng 8,6%). Chúng tôi điều chỉnh tăng dự báo lợi nhuận cho NĐTC 2024-2025 và NĐTC 2025-2026 sau khi cập nhật các giả định liên quan đến dựa trên KQKD Q1/NĐTC 2024-2025. Chúng tôi tin rằng đà tăng trưởng này sẽ duy trì đến NĐTC 2026-2027.

Định giá và khuyến nghị

HSC tăng 10,3% giá mục tiêu lên 96.000đ (tiềm năng tăng giá 44,1%) do chúng tôi (1) tăng dự báo lợi nhuận và (2) đưa ra các giả định định giá mới (chúng tôi áp dụng phần bù rủi ro vốn CSH thấp hơn và lùi thời điểm định giá đến cuối năm 2025). Chúng tôi duy trì khuyến nghị Mua vào đối với CTD nhờ Công ty có số lượng dự án chưa triển khai dồi dào, cũng như tỷ suất lợi nhuận cải thiện. Do công ty là một trong những đơn vị hưởng lợi lớn nhất từ các xu hướng thuộc nhiều ngành nghề khác nhau: (1) sự phục hồi của thị trường BĐS, (2) dòng vốn FDI tiếp tục đổ mạnh vào Việt Nam, và (3) chủ trương đẩy mạnh phát triển cơ sở hạ tầng của Chính phủ, CTD đang trên đà trở thành công ty đầu ngành.

25 Tháng Mười Hai 2024

23 Tháng Mười Hai 2024