CTCP Xây lắp điện 1 (PC1): KQKD Q1/2023 thấp như kỳ vọng do thời điểm hạch toán lợi nhuận

Nguồn: HSC

KQKD Q1/2023 thấp như kỳ vọng do thời điểm hạch toán lợi nhuận

Tóm tắt

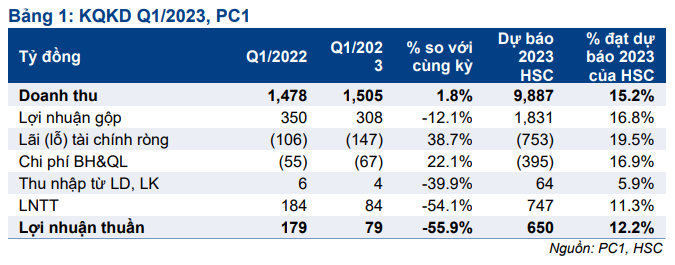

- Lợi nhuận thuần Q1/2023 là 79 tỷ đồng (giảm 55,9%) và doanh thu thuần đạt 1.505 tỷ đồng (tăng 1,8%).

- Doanh thu và lợi nhuận thuần đều sát với dự báo thận trọng của chúng tôi, mặc dù chỉ đạt lần lượt 15,2% và 12,2% dự báo cả năm 2023 của chúng tôi.

- Chúng tôi vẫn lạc quan PC1 sẽ đạt dự báo của chúng tôi do phần lớn lợi nhuận của Công ty tới từ xây lắp điện, sản xuất công nghiệp và BĐS sẽ được phản ánh trong nửa cuối năm 2023.

- HSC duy trì khuyến nghị Tăng tỷ trọng với giá mục tiêu là 32.800đ (tiềm năng tăng giá là 15,1%).

Sự kiện: Công bố KQKD Q1/2023

PC1 công bố KQKD Q1/2023 kém tích cực với lợi nhuận thuần giảm 55,9% xuống 79 tỷ đồng và doanh thu thuần tăng 1,8%, chủ yếu do thời điểm hạch toán lợi nhuận (theo chúng tôi). Doanh thu và lợi nhuận thuần đều sát với dự báo của chúng tôi.

Hoạt động kinh doanh cốt lõi vẫn nguyên vẹn

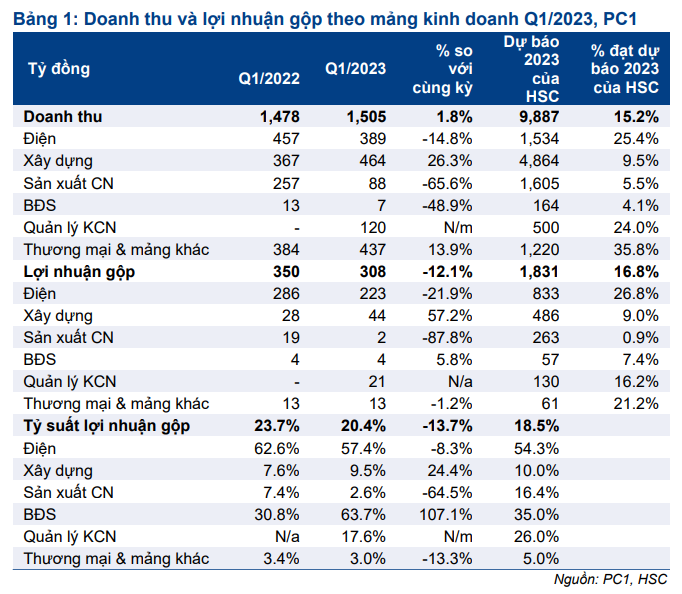

- Doanh thu mảng phát điện, một trong hai mảng kinh doanh cốt lõi của PC1 theo quan điểm của chúng tôi, là 389 tỷ đồng (giảm 14,8% so với cùng kỳ), sát với dự báo của chúng tôi. Lợi nhuận gộp là 223 tỷ đồng (giảm 21,9% so với cùng kỳ), tương đương tỷ suất lợi nhuận gộp là 57,4%, thấp hơn mức 62,6% trong Q1/2022 nhưng vượt dự báo của chúng tôi là 54,5%. Lưu ý, đóng góp chi phí mảng điện thường không đều giữa các quý (do thực tế thanh toán của các doanh nghiệp phát điện đối với dịch vụ thuê ngoài, bao gồm kiểm tra định kỳ, vệ sinh, bôi trơn và sửa chữa nhỏ), do đó tỷ suất lợi nhuận gộp cũng sẽ chênh lệch theo quý.

- Doanh thu mảng xây lắp điện, cũng là mảng kinh doanh cốt lõi, đạt 464 tỷ đồng (tăng 26,3% so với cùng kỳ), chỉ đạt 9,5% dự báo cả năm 2023 của chúng tôi nhưng vẫn sát với dự báo của chúng tôi do chúng tôi kỳ vọng 75% doanh thu mảng này sẽ được thực hiện trong nửa cuối năm 2023 sau khi Quy hoạch phát triển điện lực quốc gia giai đoạn 2021 – 2030 (Quy hoạch điện 8) được thông qua. Lợi nhuận gộp đạt 44 tỷ đồng (tăng 57,2% so với cùng kỳ), tương đương tỷ suất lợi nhuận gộp là 9,5% (so với 7,6% trong Q1/2022).

- Doanh thu mảng sản xuất công nghiệp là 88 tỷ đồng (giảm 65,6% so với cùng kỳ) và lợi nhuận gộp là 2 tỷ đồng (giảm 87,8% so với cùng kỳ), tỷ suất lợi nhuận gộp chỉ là 2,6% (so với 7,4% trong Q1/2022, và thấp hơn đáng kể so với dự báo của chúng tôi là 16,4%), chủ yếu do PC1 không ghi nhận doanh thu từ hoạt động kinh doanh khai thác nickel. Mỏ nickel của PC1 chính thức đi vào khai thác từ đầu tháng 4/2023 và lô hàng đầu tiên sẽ được xuất khẩu vào tháng 6/2023.

Doanh thu mảng BĐS chỉ là 7 tỷ đồng, do PC1 không hạch toán doanh thu dự án nào trong Q1/2023. Chúng tôi kỳ vọng Công ty sẽ hạch toán dự án KDC PC1 Gia Lâm vào Q4/2023.

Doanh thu quản lý KCN đạt 120 tỷ đồng với lợi nhuận gộp là 21 tỷ đồng, sát với dự báo của chúng tôi. Quản lý KCN là một mảng kinh doanh mới bắt đầu hoạt động từ Q4/2022 sau khi PC1 mua lại 70% cổ phần tại KCN Hải Phòng từ Nomura Việt Nam.

Lợi nhuận thuần chịu tác động do chi phí lãi vay tăng mạnh

Trong Q1/2023, chi phí lãi vay của PC1 đạt 202 tỷ đồng (tăng 81,4% so với cùng kỳ) do lãi suất hiện hành tăng lên khoảng 10,6% (so với 8,1% trong Q1/2022). Do tỷ lệ nợ/vốn CSH của PC1 ở mức cao là 2,2 lần, lãi suất tăng sẽ tác động đáng kể tới lợi nhuận thuần.

HSC duy trì khuyến nghị Tăng tỷ trọng

PC1 đang giao dịch với P/E trượt dự phóng 1 năm là 13,5 lần, cao hơn 0,1 lần độ lệch chuẩn so với mức bình quân trong quá khứ là 12,9 lần. Chúng tôi duy trì khuyến nghị Tăng tỷ trọng với giá mục tiêu là 32.800đ, tiềm năng tăng giá là 15,1%.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024