CTCP Xi măng Hà Tiên 1 (HT1): Tiêu thụ xi măng yếu trong Q1/2023

Nguồn: SSI

Tiêu thụ xi măng yếu trong Q1/2023

KQKD Q1/2023

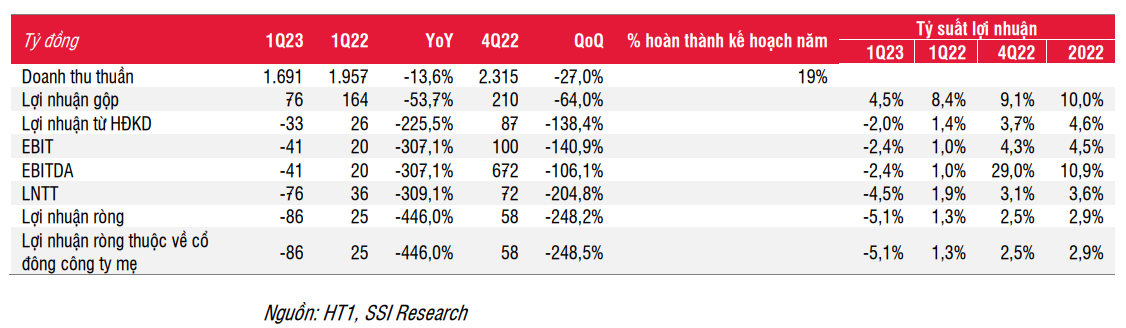

Q1/2023 ghi nhận lỗ ròng do sản lượng tiêu thụ yếu và giá than cao: Trong Q1/2023, HT1 công bố doanh thu thuần đạt 1,7 nghìn tỷ đồng (-14% svck) và lỗ ròng -86 tỷ đồng (so với lợi nhuận ròng 25 tỷ đồng trong Q1/2022). Sản lượng tiêu thụ xi măng trong Q1/2023 ước đạt 1,2 triệu tấn (-20% svck) với giá bán trung bình tăng 6% svck đạt khoảng 1,3 triệu đồng trong bối cảnh nhu cầu yếu do hoạt động xây dựng kém tích cực. Theo ban lãnh đạo, mức tiêu thụ xi măng tại thị trường phía Nam đã giảm đáng kể 25% svck trong Q1/2023.

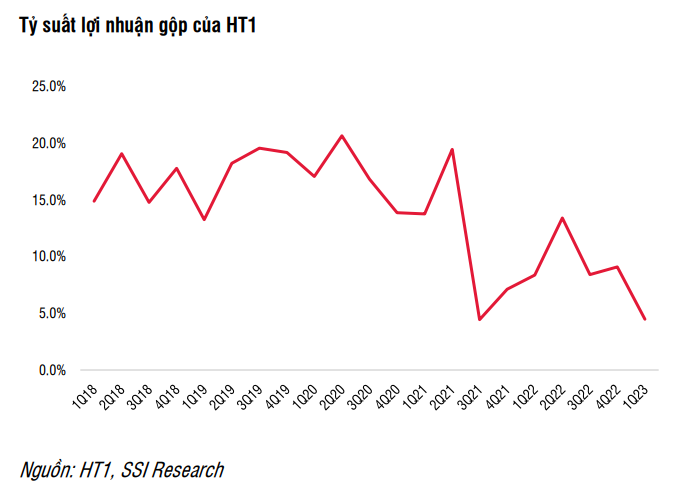

Tỷ suất lợi nhuận gộp giảm từ 8,4% trong Q1/2022 xuống 4,5% trong Q1/2023 do: (i) sản lượng tiêu thụ giảm; và (ii) lượng than tồn kho ở mức cao. Sản lượng tiêu thụ yếu dẫn đến chi phí khấu hao/tấn tăng 30% svck (chiếm 10% chi phí sản xuất). Mức than tồn kho là 4,6 triệu đồng/tấn trong Q1/2023 (+30% svck) và chiếm 56% chi phí sản xuất.

Khi nhu cầu tiêu thụ yếu, các nhà sản xuất xi măng có xu hướng tăng chiết khấu cho các nhà phân phối. Trong Q1/2023, tỷ lệ chi phí trên doanh thu đạt 2,8%, tăng từ 2,2% trong Q1/2022 và 1,8% trong Q4/2022. Tỷ lệ chi phí lãi vay trên doanh thu tăng từ 0,8% trong Q1/2022 lên 2,1% trong Q1/2023 do lãi suất các khoản vay tăng trong Q1/2023 và giá trị vay ngắn hạn của HT1 tăng 32% svck - tương ứng với khoản trả trước cho nhà cung cấp than trong Q1/2023. Do đó, kết quả kinh doanh của HT1 trong Q1/2023 ghi nhận mức thấp nhất từ trước đến nay với khoản lỗ ròng -86 tỷ đồng, thấp hơn so với ước tính của chúng tôi.

Triển vọng năm 2023

Mức tiêu thụ xi măng yếu ở cả kênh nội địa và xuất khẩu: Nhu cầu trong nước giảm do ngành bất động sản suy yếu (kể từ Q2/2022). Mức tiêu thụ xi măng trong nước Q1/2023 ước tính giảm 15% svck. Đồng thời, giá trị xuất khẩu xi măng giảm 26% svck. Xuất khẩu xi măng sang Trung Quốc (chiếm 51% giá trị xuất khẩu xi măng trong Q1/2022) giảm 95% svck. Trong năm 2023, Hiệp hội Xi măng Trung Quốc ước tính nhu cầu xi măng sẽ đi ngang hoặc giảm nhẹ do nhu cầu trên thị trường bất động sản chậm lại. Tỷ lệ huy động sản xuất clinker của Trung Quốc là 65% trong năm 2022 (giảm từ 75% trong năm 2021). Tình trạng dư cung sẽ làm tăng thêm sự cạnh tranh tại thị trường nội địa. HT1 kỳ vọng nhu cầu xi măng trong nước sẽ phục hồi từ nửa cuối năm 2023. Ngoài ra, HT1 đang cung cấp xi măng cho các dự án Sân bay Long Thành, nhà ga T3 Tân Sơn Nhất, các dự án đường cao tốc miền Trung và miền Nam. Chúng tôi giả định mức tiêu thụ xi măng của HT1 sẽ giảm 10% svck trong năm 2023.

Việc giá than điều chỉnh trong năm 2023 sẽ giúp lợi nhuận xi măng phục hồi: Giá than toàn cầu đã giảm 40% so với đầu năm trong tháng 4/2023. Giá than điều chỉnh do: (i) thời tiết ở châu Âu ấm hơn, kéo theo sự sụt giảm của giá khí đốt và giảm sự phụ thuộc vào than; và (ii) dự báo sản lượng than của Trung Quốc và Ấn Độ lần lượt là 4,9 tỷ tấn (+9% svck) và 950.000 tấn (+13% svck). Sản lượng sản xuất than của Trung Quốc đã tăng 6% svck trong Q1/2023. Theo HT1, giá than đầu vào dự kiến khoảng 4 triệu đồng/tấn trong Q2/2023 (-13% so với 2022). Điều này sẽ giúp cải thiện tỷ suất lợi nhuận gộp trong năm 2023.

Ước tính lợi nhuận và định giá

Chúng tôi ước tính doanh thu thuần và lợi nhuận ròng năm 2023 của HT1 lần lượt đạt 8,0 nghìn tỷ đồng (-10% svck) và 297 tỷ đồng (+13% svck). Chúng tôi kỳ vọng sản lượng tiêu thụ xi măng và giá bán trung bình sẽ giảm lần lượt -10% svck (từ -3% svck theo ước tính trước đó) và -1% svck do ngành xây dựng yếu hơn. Chúng tôi giả định giá than sẽ giảm 11% svck trong năm 2023, tỷ suất lợi nhuận gộp dự kiến sẽ tăng lên 12% trong năm 2023 so với 10% trong năm 2022. Do mức tiêu thụ xi măng yếu, chúng tôi ước tính tỷ lệ chi phí trên doanh thu sẽ tăng lên 2,8% trong năm 2023 từ 2% trong năm 2022.

HT1 giao dịch với P/E dự phóng là 17,7x cho năm 2023, nằm trong dải P/E từ 7x-23x. Chúng tôi áp dụng P/E mục tiêu là 13x và EV/EBITDA là 6x, theo đó đưa ra giá mục tiêu 1 năm mới là 12.000 đồng/cổ phiếu (từ 13.400 đồng/cổ phiếu) và duy trì khuyến nghị TRUNG LẬP.

Quan điểm ngắn hạn: Từ Q2/2023, giá than đầu vào của HT1 dự kiến sẽ giảm. Tuy nhiên, sản lượng tiêu thụ xi măng trong quý 2 có thể vẫn thấp, theo đó lợi nhuận có thể tiếp tục kém khả quan. Do đó, chúng tôi khuyến nghị nhà đầu tư có thể chờ đợi thêm đến khi hoạt động xây dựng tích cực hơn hoặc giá cổ phiếu giảm về vùng hợp lý hơn.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024