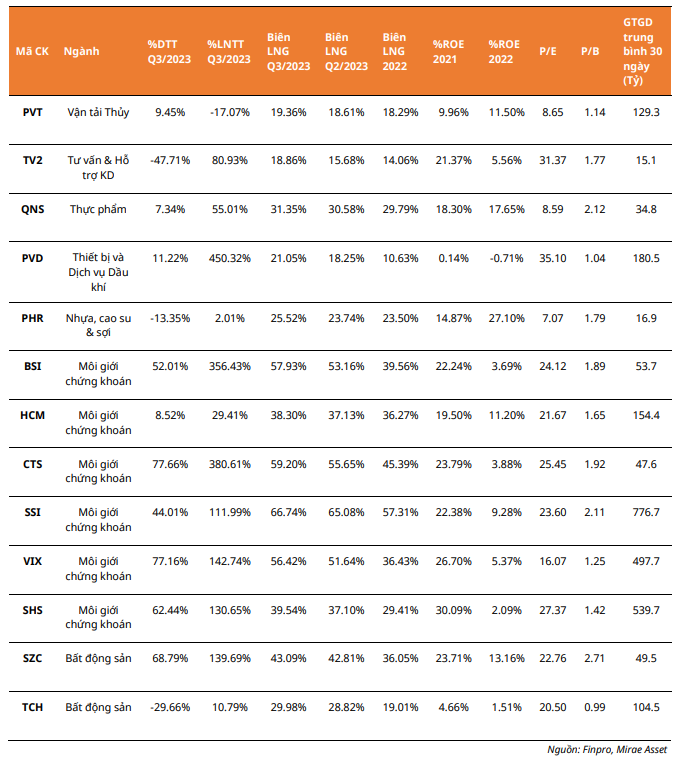

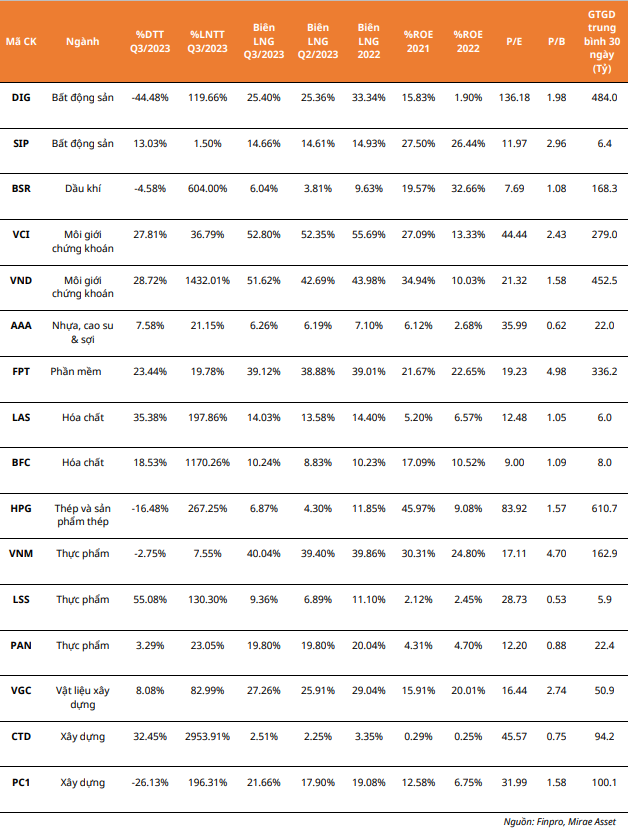

Danh mục chọn lọc cổ phiếu theo KQKD Q3/2023

Nguồn: MIRAE

Thông tin cập nhật

Trải qua mười tháng đầu năm 2023, nền kinh tế thế giới đã đối mặt với nhiều sự biến động đi kèm với những rủi ro bất ổn, cho thấy viễn cảnh tăng trưởng không mấy lạc quan. Thị trường tài chính toàn cầu đã chứng kiến những thất bại đến từ một số ngân hàng lớn, sự căng thẳng từ thị trường bất động sản Trung Quốc, cũng như cuộc xung đột ở Ukraine.

Các ngân hàng trung ương dự kiến sẽ giữ lãi suất ở mức cao và hầu hết các quốc gia sẽ áp dụng chính sách tài khóa thắt chặt, nhằm giảm bớt gánh nặng nợ phát sinh từ các chính sách hỗ trợ khi đại dịch bùng phát. Tổ chức Thương mại thế giới (WTO) dự báo tăng trưởng thương mại toàn cầu trong năm 2023 tăng 0,8%, thấp hơn nhiều so với dự báo hồi tháng 4, con số dự báo là 1,7%.

Trong nước, lạm phát được kiểm soát và có xu hướng giảm dần. Chỉ số giá tiêu dùng (CPI) tháng 01/2023 tăng cao nhất với 4,89%, đến tháng 10/2023 tăng 3,59% so với cùng kỳ năm trước, tăng nhẹ 0,08% so với tháng trước, bình quân 10 tháng đầu năm 2023 CPI tăng 3,2% YoY. Tăng trưởng GDP Q3/2023 có tiến triển hơn so với Q2/2023 và Q1/2023.

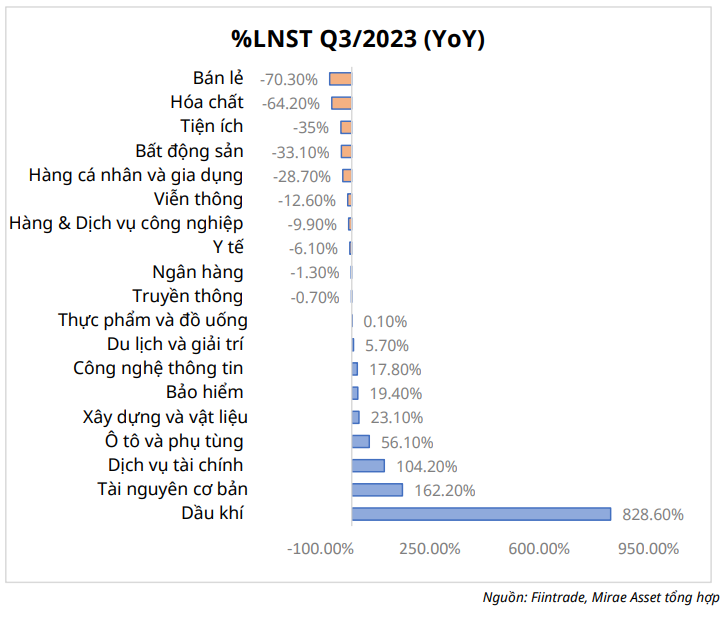

Tăng trưởng GDP thực tế 9 tháng đầu năm đạt 4.24% (trong đó quý I tăng 3.28%, quý II tăng 4.05%, quý III tăng 5.33%) thấp hơn so với mục tiêu 6,5% của Quốc Hội. Về bức tranh kết quả kinh doanh quý 3 nhìn chung đã có giằng co. Theo FiinTrade, tính đến ngày 31/10/2023 ghi nhận LNST Quý 3, toàn thị trường tăng 0,3% so với cùng kỳ.

Trong đó, ghi nhận nhóm ngành tăng gồm: Dầu khí (+828,6%% YoY), Tài nguyên cơ bản (+162,2% YoY), Bảo hiểm (+19,4% YoY), Dịch vụ tài chính (+104,2% YoY), Thực phẩm và đồ uống (+0,1% YoY), Công nghệ thông tin (+17,8% YoY), Ô tô và phụ tùng (+56,1% YoY), Xây dựng và vật liệu (+23,1% YoY), Du lịch và giải trí (+5,7% YoY).

Nhóm ngành giảm gồm: Hàng & Dịch vụ công nghiệp (-9,9% YoY), Viễn thông (-12,6% YoY), Bất động sản (-33,1% YoY), Y tế (-6,1% YoY), Truyền thông (-0,7% YoY), Tiện ích (-35% YoY), Ngân hàng (-1,3% YoY), Hóa chất (-64,2% YoY), Bán lẻ (-70,3% YoY), Hàng cá nhân và gia dụng (-28,7% YoY).

Bên cạnh đó, thị trường chứng khoán phần nào ghi nhận chuyển biến tích cực hơn. Kết thúc Q3/2023, thị trường chứng khoán Việt Nam ghi nhận sự hồi phục của VN-Index, chỉ số VN-Index tăng 147,06 điểm, tương ứng tăng 14,6% so với cuối năm 2022. Trong quý 3/2023, giá trị giao dịch bình quân đạt 21.174 tỷ đồng với khối lượng bình quân đạt hơn 946,94 triệu cổ phiếu, tăng lần lượt 56,04% về giá trị bình quân và tăng 71,62% về khối lượng bình quân so với cùng kì.

Riêng tháng 10, ghi nhận khối lượng và giá trị giao dịch bình quân phiên lần lượt đạt hơn 548,13 triệu cổ phiếu và 11.449 tỷ đồng, tương ứng tăng 3,97% về khối lượng bình quân và giảm 14,53% về giá trị bình quân so với tháng 9/2023.

Danh mục chọn lọc

Dựa trên kết quả kinh doanh quý 3/2023, chúng tôi tiến hành lọc cổ phiếu có kết quả kinh doanh ổn định, duy trì sức tăng trưởng tốt và có câu chuyện riêng. Các tiêu chí dựa trên sự kết hợp giữa phương pháp chọn cổ phiếu có nền tảng cơ bản tốt theo phương pháp SEPA của Mark Minervini và phương pháp đầu tư Canslim của William O’neil.

Trong đó, các cổ phiếu thuộc một số nhóm ngành mang tính ổn định như thực phẩm, hóa chất, dầu khí, điện là những lựa chọn tương đối an toàn. Ngoài ra nhóm ngành dần hồi phục có câu chuyện như bất động sản, chứng khoán cũng là lựa chọn phù hợp khi rơi về những vùng giá hấp dẫn.

Chúng tôi đã chọn lọc và đánh giá dựa trên việc so sánh biên lợi nhuận gộp giữa 2 quý gần nhất và năm gần nhất để đưa danh sách cổ phiếu tiềm năng, có sự tăng trưởng doanh thu, lợi nhuận. Đồng thời phải thỏa mãn tiêu chi về giá trị giao dịch, tức mã cổ phiếu có thanh khoản.

Nhóm Super: Điều kiện cơ bản: Biên lợi nhuận gộp (LNG) Q3/2023 > Biên LNG Q2/2023 > Biên LNG 2022

Nhóm Good: Điều kiện cơ bản: Biên LNG Q3/2023 > Biên LNG Q2/2023

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024