Dầu khí: Duy trì quan điểm tích cực đối với lĩnh vực E&P thượng nguồn Việt Nam

Nguồn: HSC

Duy trì quan điểm tích cực đối với lĩnh vực E&P thượng nguồn Việt Nam

,

Tóm tắt

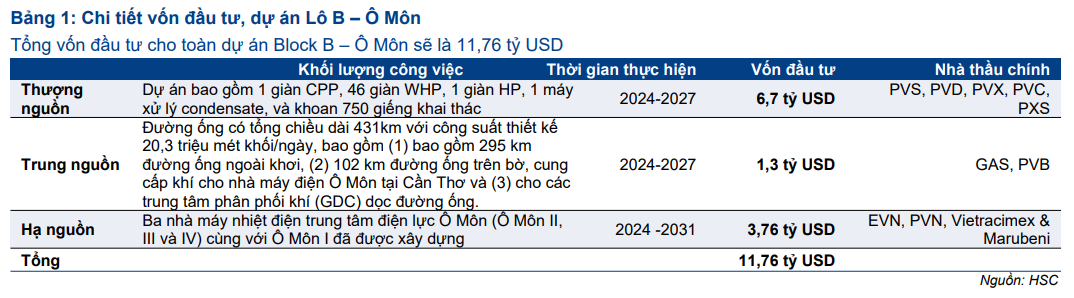

- HSC duy trì quan điểm tích cực đối với lĩnh vực thượng nguồn dầu khí Việt Nam, được hỗ trợ nhờ nhiều dự án E&P trong nước khởi động, đặc biệt là đại dự án Lô B với tổng vốn đầu tư 11,6 tỷ USD.

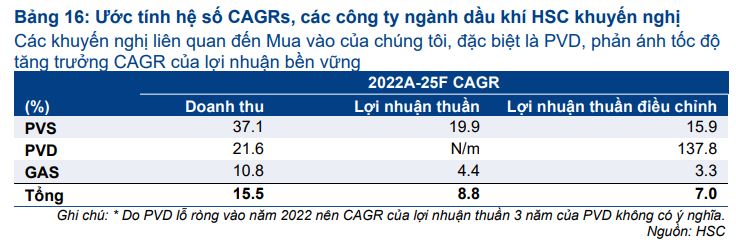

- Theo dự báo mới, tốc độ CAGR lợi nhuận thuần của toàn ngành trong giai đoạn 2023-2025 sẽ đạt 8,8% từ mức nền cao trong năm 2022. HSC nâng bình quân 15,8% giá mục tiêu đối với các cổ phiếu chúng tôi khuyến nghị. Chúng tôi kỳ vọng lĩnh vực này sẽ tăng trưởng đáng kể từ năm 2024.

- Chúng tôi khuyến nghị NĐT tiếp tục tích lũy vị thế tại các công ty cung cấp dịch vụ thượng nguồn PVS và PVD (đều khuyến nghị Mua vào và là lựa chọn hàng đầu của chúng tôi). Ngoài ra, chúng tôi nâng khuyến nghị đối với GAS lên Mua vào (từ Nắm giữ) nhờ triển vọng lợi nhuận cải thiện.

Đại dự án Lô B sắp khởi động

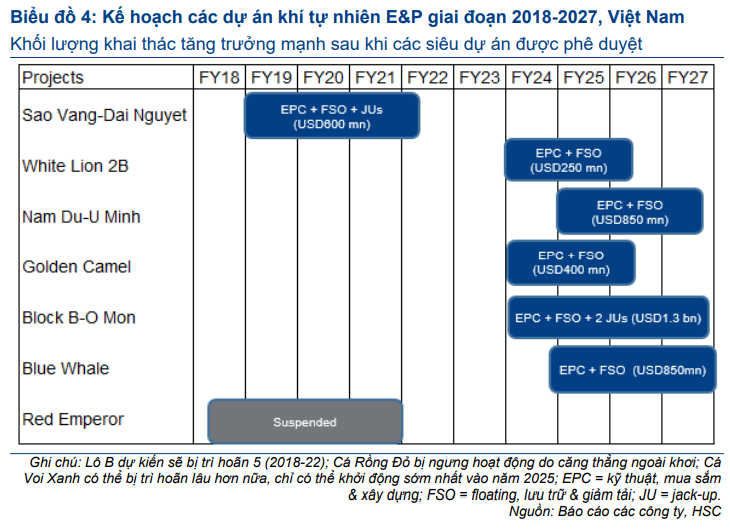

Với nhiều dấu hiệu, HSC tin rằng đại dự án Lô B sẽ sớm được phê duyệt FID (Quyết định đầu tư tài chính) chậm nhất trong Q3/2023. Với nhu cầu vốn đầu tư 10 tỷ USD, việc khởi động dự án khí Lô B sẽ hồi sinh khả năng sinh lời của ngành E&P Việt Nam và thúc đẩy giá cổ phiếu.

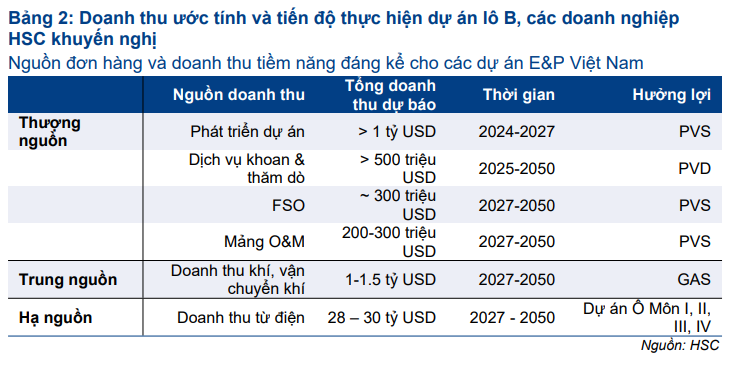

PVS sẽ được hưởng lợi sớm nhất từ sự kiện này. Sau khi dự án Lô B được bật đèn xanh, chúng tôi kỳ vọng PVS sẽ nhận được hợp đồng tiềm năng trị giá 1,0 tỷ USD (24 nghìn tỷ đồng) trong giai đoạn 2024-2027 với tư cách nhà thầu EPC chính và doanh nghiệp vận hành/NĐT FSO của đại dự án này.

PV Drilling và PV Gas cũng sẽ được hưởng lợi từ sự kiện này. Trong đó, PVD sẽ được đảm bảo các chiến dịch khoan dài hạn với giá trị ước tính tối thiểu 500 triệu USD trong thập kỷ tới cho dự án Lô B, cùng tỷ suất lợi nhuận cao hơn so với các hợp đồng trong khu vực, từ đó giúp Công ty gia tăng số lượng giàn khoan. Trong khi đó, GAS, với tư cách là NĐT chính của dự án đường ống Lô B/Ô Môn với tổng giá trị đầu tư 1,27 tỷ USD, sẽ vận chuyển 6-7 tỷ m3 khí tự nhiên mỗi năm, tương đương khoảng 55-60% tổng sản lượng khí đường ống hiện tại của Việt Nam.

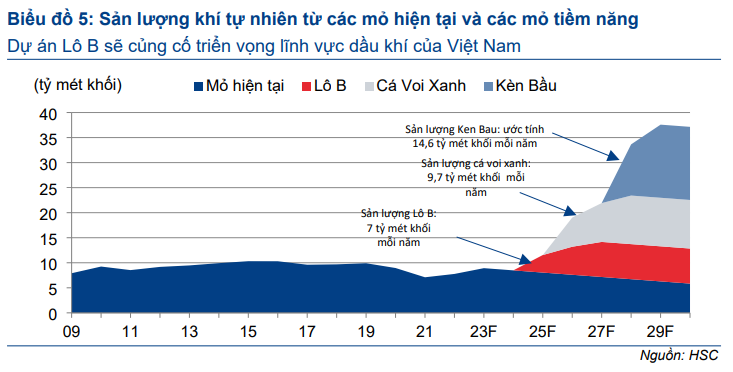

Các mỏ khí lớn tại dự án Lô B sẽ cung cấp 6-7 tỷ m3 khí tự nhiên/năm (55-60% sản lượng sản xuất trong năm 2023) với trữ lượng 176 tỷ m3. Nằm tại lưu vực Mã Lai-Thổ Chu ngoài khơi bờ biển Tây Nam, mỏ khí Lô B dự kiến sẽ bắt đầu khai thác trong nửa cuối năm 2026, chậm hơn 3 năm so với kế hoạch.

Chủ sở hữu/doanh nghiệp điều hành dự án sẽ là PVN (sở hữu 42,9% dự án; cũng là cổ đông lớn nhất của 5 cổ phiếu dầu khí chúng tôi khuyến nghị), nhà điều hành khai thác & thăm dò dầu khí tư nhân PVEP (26,8%, công ty con của PVN), và 2 công ty khai thác và thăm dò dầu khí hàng đầu châu Á là Moeco của Nhật Bản (22,5%) và PTTEP của Thái Lan (7,7%).

Tập đoàn Dầu khí Việt Nam (PVN, Tư nhân) đang tiếp quản để đầu tư và vận hành dự án Ô Môn III và Ô Môn IV (2/4 nhà máy điện tiêu thụ khí từ mỏ khí Lô B) từ Tập đoàn Điện lực Việt Nam (EVN, Tư nhân). Điều này cho thấy tất cả các nút thắt tại hạ nguồn đã được tháo gỡ và dự án sẽ sớm được bật đèn xanh để triển khai.

Dự án Ô Môn III – nút thắt chính của dự án – đã bị trì hoãn hơn 5 năm do chi phí đầu tư tăng và chính phủ Nhật Bản không sẵn lòng tăng quy mô các khoản vay ODA cần thiết để hoàn thành dự án. Ngoài ra, thị trường gần đây cũng đặt nghi vấn về khả năng huy động vốn cho các tổ hợp điện của EVN do thua lỗ trong nhiều năm qua. Theo đó, sự chậm trễ của dự án này khiến công việc ở thượng nguồn trì bị hoãn hơn nữa.

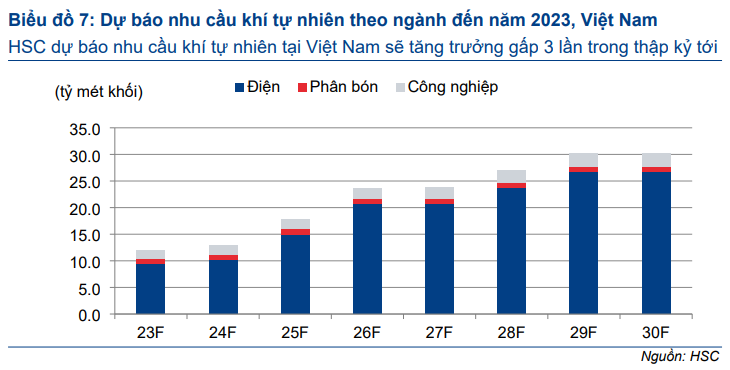

Chúng tôi tin rằng việc khởi công đại dự án Lô B là cần thiết để đảm bảo an ninh năng lượng quốc gia. Trong mô hình ngành, chúng tôi dự báo nhu cầu khí tự nhiên tại Việt Nam sẽ tăng trưởng gấp 3 lần trong thập kỷ tới sau khi xây dựng các nhà máy điện khí/LNG mới (Bảng 7).

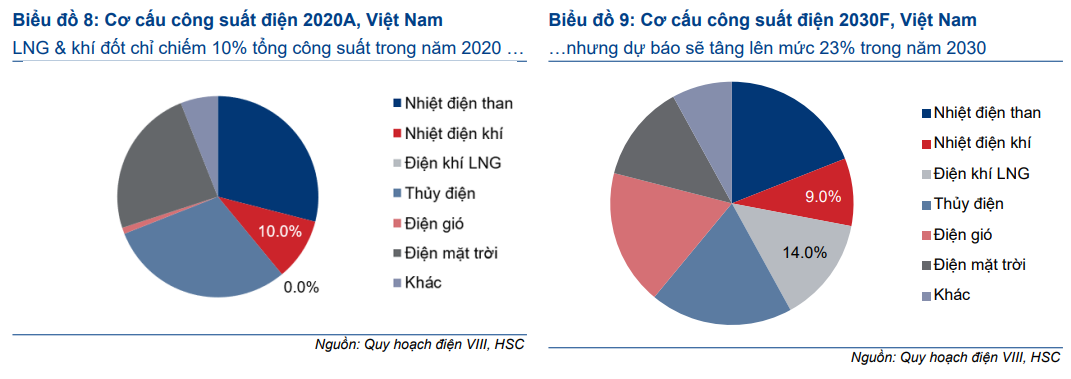

Trong khi đó, theo hướng dẫn của Quy hoạch Điện 8 được phê duyệt gần đây, công suất điện khí trên toàn quốc sẽ tăng trưởng gấp đôi lên 14.930MW trong khi điện LNG sẽ tăng lên 22.400MW. Các nhà máy điện khí/LNG sẽ đóng vai trò lớn hơn với 23% tổng công suất vào năm 2030 so với 10% vào năm 2020 (Bảng 8-9).

Nhu cầu đầu tư vào lĩnh vực E&P thượng nguồn Việt Nam được kỳ vọng sẽ hồi phục

HSC tiếp tục nhấn mạnh việc sửa đổi Luật Dầu khí – có hiệu lực từ tháng 7/2023 – sẽ thúc đẩy hơn nữa nhu cầu đầu tư/vốn FDI vào lĩnh vực thăm dò dầu khí và đánh giá lại các cổ phiếu thượng nguồn (GAS, PVS và PVD). Chúng tôi kỳ vọng nhu cầu đầu tư vào hoạt động E&P sẽ gia tăng và nhiều dự án dầu khí sẽ được phê duyệt bắt đầu từ năm 2024, sau khi luật mới được ban hành.

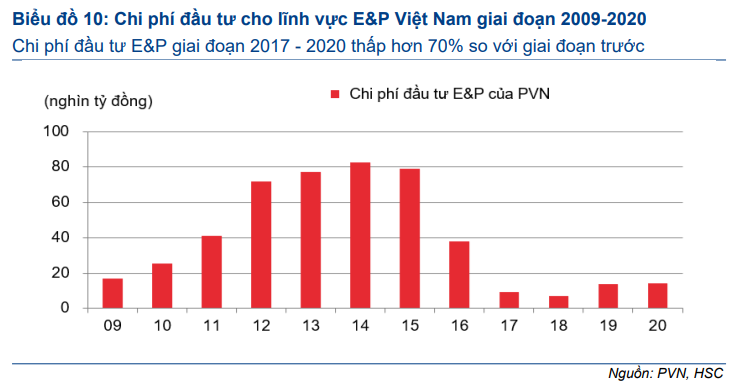

Tình hình thiếu hụt đầu tư vào hoạt động E&P thượng nguồn Việt Nam kéo dài từ năm 2016, có thể một phần do cuộc khủng hoảng dầu mỏ vào cuối năm 2015. Với các quy định chặt chẽ hơn nhằm giám sát các doanh nghiệp nhà nước để phòng chống tham nhũng, PVN đã giảm tốc toàn bộ lĩnh vực thượng nguồn do các yêu cầu nhiều, phức tạp và kéo dài đối với việc phê duyệt các dự án dầu khí, thậm chí đối với cả các hoạt động bình thường.

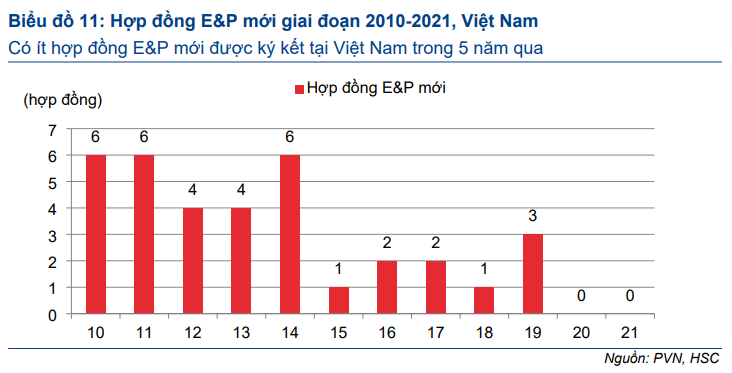

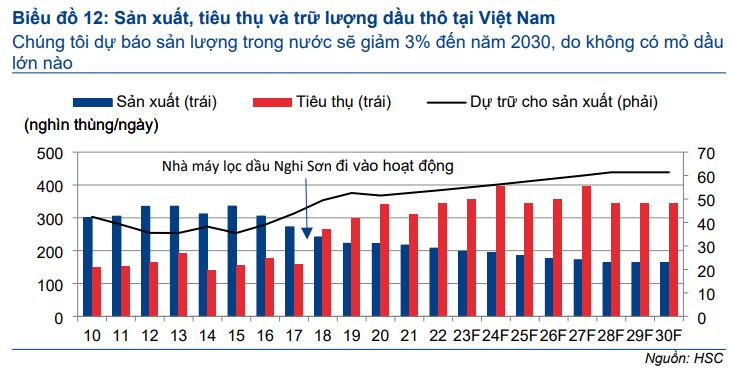

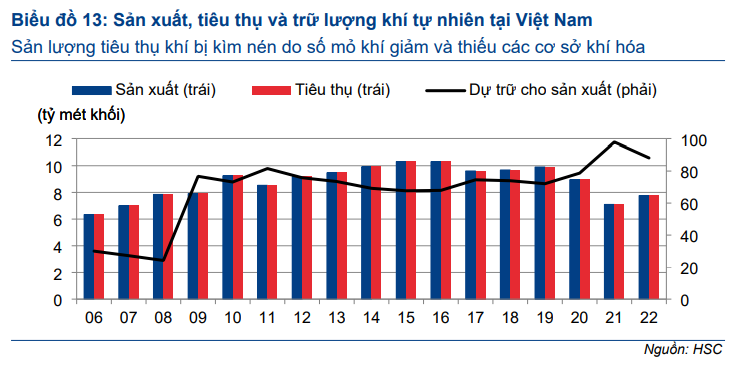

Theo đó, lĩnh vực E&P Việt Nam trở nên kém hấp dẫn đối với các NĐT nước ngoài: (1) vốn đầu tư vào lĩnh vực thượng nguồn giảm 70% so với giai đoạn 2010-2015 (Bảng 10); (2) có ít hơn 10 hợp đồng E&P mới được ký kết trong 5 năm qua (Bảng 11); (3) sản lượng khai thác dầu thô và khí tự nhiên giảm (Bảng 12-13).

Cập nhật dự báo lợi nhuận ngành

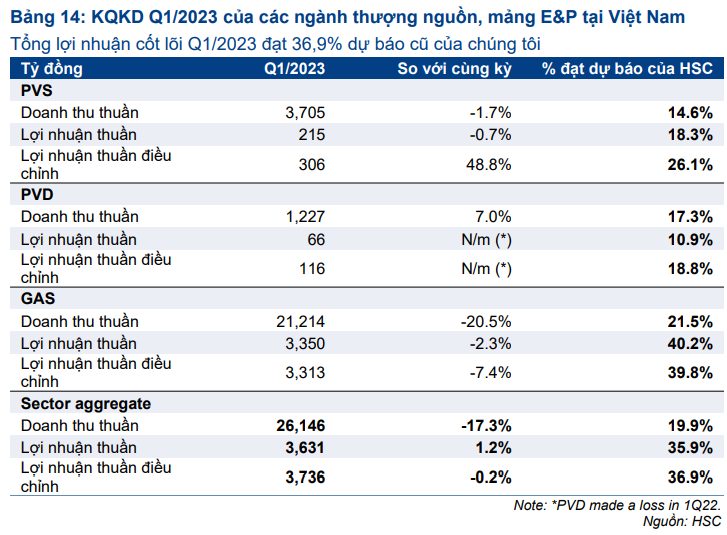

- Tóm tắt KQKD Q1/2023: Nhìn chung sát với kỳ vọng

KQKD Q1/2023 của các công ty dầu khí Việt Nam cao hơn 14% so với dự báo của chúng tôi, chủ yếu do KQKD vượt kỳ vọng của GAS. Lợi nhuận của GAS, doanh nghiệp phân phối khí tự nhiên, vượt đáng kể dự báo của chúng tôi nhờ chi phí đầu vào thấp hơn kỳ vọng, trong khi lợi nhuận của PVS và PVD nhìn chung sát với dự báo bất chấp doanh thu thấp hơn vừa phải so với kỳ vọng.

Tổng lợi nhuận thuần của ngành trong Q1/2013 là 3.631 tỷ đồng, giảm 17,3% so với cùng kỳ (do giá bán bình quân của GAS giảm do giá dầu giảm) và đạt 35,9% dự báo năm 2023 trước đó của chúng tôi. Trong khi đó, tổng lợi nhuận cốt lõi – lợi nhuận thuần điều chỉnh cho các khoản mục không thường xuyên - vẫn ổn định (giảm 0,2% so với cùng kỳ) và đạt 36,9% dự báo cả năm 2023 trước đó của chúng tôi.

- Dự báo lợi nhuận mới

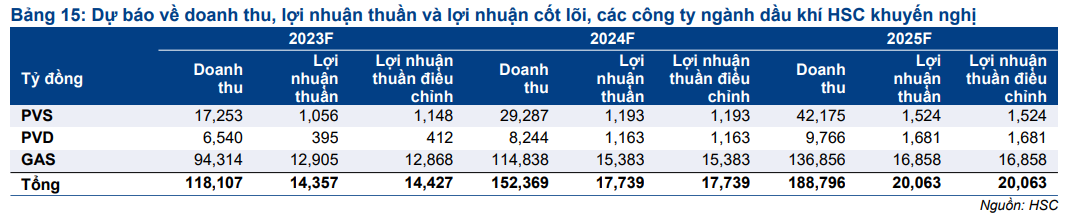

HSC nâng lần lượt 42,1%, 28,9% và 21,2% dự báo tổng lợi nhuận thuần trong giai đoạn 2023-2025 đối với các cổ phiếu chúng tôi khuyến nghị trong lĩnh vực E&P Việt Nam, chủ yếu sau khi nâng dự báo lợi nhuận của GAS (nhờ chi phí đầu vào giảm).

Lưu ý, chúng tôi đưa ra dự báo đối với các khoản mục không thường xuyên trong năm 2023 bao gồm khoản dự phòng 16 tỷ đồng của PVD, khoản dự phòng & lỗ tỷ giá 92 tỷ đồng của PVS và khoản lãi tỷ giá 37 tỷ đồng của GAS. Những khoản mục này đã được ghi nhận trong Q1/2023.

Theo đó, chúng tôi dự báo tốc độ CAGR lợi nhuận cốt lõi của lĩnh vực E&P Việt Nam trong giai đoạn 2022-2025 sẽ là 8,8%, với GAS (4,4%) thu hẹp mức tăng trưởng do mức nền cao trong năm 2022. Tuy nhiên, chúng tôi kỳ vọng tốc độ CAGR lợi nhuận của PVS sẽ rất tích cực, trong khi lợi nhuận của PVD sẽ đảo chiều từ năm 2023 (từ lỗ thuần trong năm 2022).

Điều chỉnh các khoản mục không thường xuyên, chúng tôi dự báo PVD sẽ đạt tốc độ CAGR lợi nhuận cốt lõi trong 3 năm tới ở mức cao nhất là 137,8%, tiếp theo là PVS (15,9%) và GAS (3,3%).

Lưu ý, dự báo của chúng tôi trong lĩnh vực này cao hơn lần lượt 12,3%, 23,3% và 19,5% so với dự báo của thị trường trong giai đoạn 2023-2025, chủ yếu do doanh nghiệp phân phối khí tự nhiên/LNG GAS.

Định giá và khuyến nghị: PVS và PVD là lựa chọn hàng đầu

- Kết luận

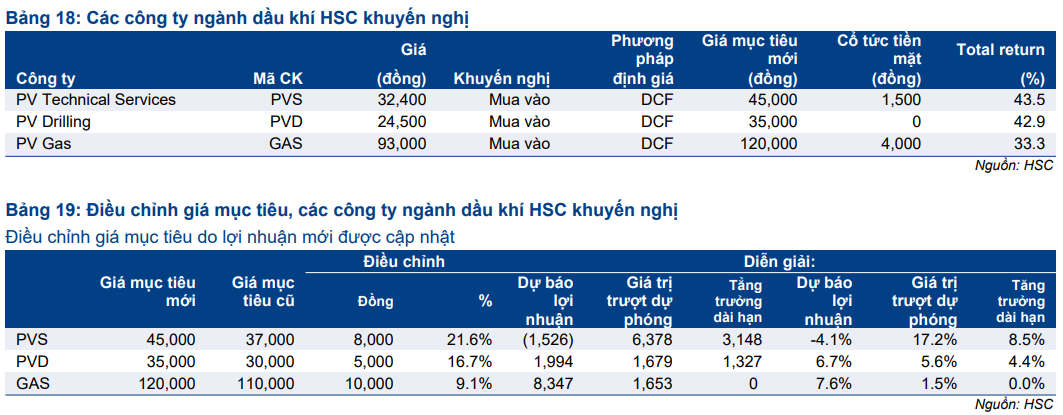

HSC nâng giá mục tiêu đối với PVS lên 45.000đ (từ 37.000đ) và PVD lên 35.000đ (30.000đ) và duy trì khuyến nghị Mua vào đối với những lựa chọn hàng đầu của chúng tôi. Chúng tôi nhận thấy cơ hội từ các doanh nghiệp cung cấp dịch vụ thượng nguồn PVS và PVD với giá thuê ngày thượng nguồn tăng cùng với tiềm năng khởi công nhiều dự án trong nước, bao gồm đại dự án Lô B (khả năng sẽ được phê duyệt trong Q3/2023).

Chúng tôi cũng nâng khuyến nghị đối với GAS lên Mua vào (từ Nắm giữ) và tăng 9,1% giá mục tiêu lên 120.000đ (từ 110.000đ). GAS sẽ là NĐT/doanh nghiệp vận chuyển đường ống Lô B-Ô Môn và sẽ được hưởng lợi từ nhu cầu không mang tính chu kỳ đối với khí tự nhiên/LNG trong thập kỷ tới. Ngoài ra, chúng tôi cho rằng giá dầu Brent – cơ sở xác định giá bán của GAS – sẽ đi ngang quanh mức 75 USD/thùng và tăng trong nửa cuối năm 2023.

Tại giá mục tiêu mới của chúng tôi, tiềm năng tăng giá bình quân là 40,0%.

- Phương pháp

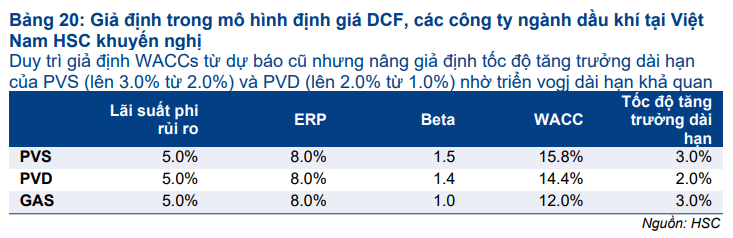

HSC tiếp tục áp dụng phương pháp DCF để định giá các cổ phiếu ngành dầu khí Việt Nam nhằm phản ánh tốt dòng tiền từ các dự án tiềm năng mới (từ các dự án dầu khí trong nước và các kho cảng LNG) và xu hương giá cước thuê ngày (khi giá dầu neo ở mức cao). Chúng tôi duy trì các giả định chính ngoại trừ giả định tốc độ tăng trưởng dài hạn của PVS và PVD, cụ thể:

- Lãi suất phi rủi ro: giữ nguyên ở mức 5,0%, phản ánh giả định của HSC về lợi suất trái phiếu dài hạn của Việt Nam.

- Phần bù rủi ro vốn CSH: Giữ nguyên so với dự báo trước đó của chúng tôi là 8,0%.

- Beta: Giữ nguyên, GAS là 1,0, PVD là 1,4 và PVS là 1,5, với chênh lệch phản ánh biến động giá cổ phiếu.

- Đối với tốc độ tăng trưởng dài hạn:

Chúng tôi nâng giả định tốc độ tăng trưởng dài hạn đối với PVS lên 3,0% (từ 2,0%) nhờ triển vọng giá trị hợp đồng tồn động lớn trong dài hạn trong khi chúng tôi nâng giả định này đối với PVS lên 2,0% (từ 1,0%) nhờ triển vọng dài hạn đối với lĩnh vực khoan thăm dò dầu khí toàn cầu cải thiện.

Trong khi đó, chúng tôi tiếp tục giả định tốc độ tăng trưởng dài hạn của GAS là 3,0%, doanh nghiệp được hưởng lợi nhờ nhu cầu năng lượng không mang tính chu kỳ từ cả các dự án trong nước và nguồn năng lượng nhập khẩu.

Nhờ đó, giả định WACC đối với PVS, PVD và GAS lần lượt là 15,8%, 14,4% và 12,0%.

- Bối cảnh định giá

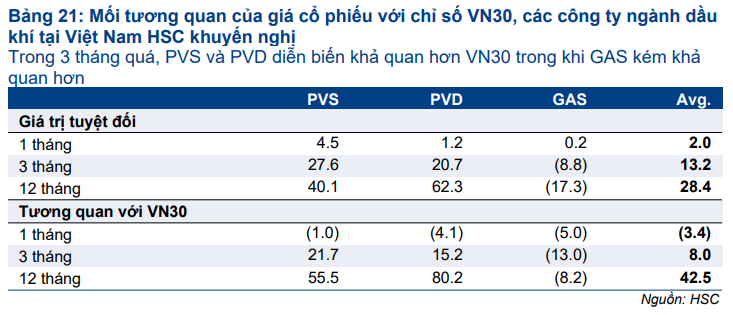

Các cổ phiếu dầu khí chúng tôi khuyến nghị đều tăng mạnh hơn so với chỉ số VN30 trong 1 tháng, 3 tháng và 6 tháng vừa qua (Biểu đồ 21). Trong 3 tháng vừa qua, PVS và PVD, những cổ phiếu mang tính chu kỳ lớn nhất chúng tôi khuyến nghị, tăng vượt trội lần lượt 21,7% và 15,2% so với chỉ số VN30. Về mặt tuyệt đối, cổ phiếu PVS và PVD đã tăng lần lượt 27,6% và 20,7% trong 3 tháng vừa qua, chủ yếu nhờ kỳ vọng dự án Lô B khởi công và xu hướng tích cực này nhiều khả năng sẽ tiếp diễn.

Sau khi hồi phục mạnh trong 3 tháng vừa qua, P/E trượt dự phóng 1 năm của ngành là 14,7 lần, thấp hơn 1,0 lần độ lệch chuẩn so với mức bình quân trong 2 năm qua; các cổ phiếu được khuyến nghị Mua vào đang giao dịch với định giá thấp hơn so với mức bình quân trong 2 năm qua, đặc biệt là GAS (thấp hơn 1,8 lần độ lệch chuẩn so với mức bình quân trong 2 năm qua).

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024