Hàng tiêu dùng thiết yếu - HLB & Quần áo: Nâng khuyến nghị đối với STK lên Mua vào và TCM lên Tăng tỷ trọng do thị trường có dấu hiệu phục hồi

Nguồn: HSC

Nâng khuyến nghị đối với STK lên Mua vào và TCM lên Tăng tỷ trọng do thị trường có dấu hiệu phục hồi

- Trải qua năm 2023 đầy khó khăn, HSC nhận thấy ngành dệt may có dấu hiệu phục hồi. Trong Q1/2024, kim ngạch xuất khẩu dệt may của Việt Nam tăng 8% so với cùng kỳ lên 7,8 tỷ USD, trong khi lượng hàng tồn kho tại các công ty may mặc lớn trên toàn cầu tiếp tục giảm từ mức đỉnh.

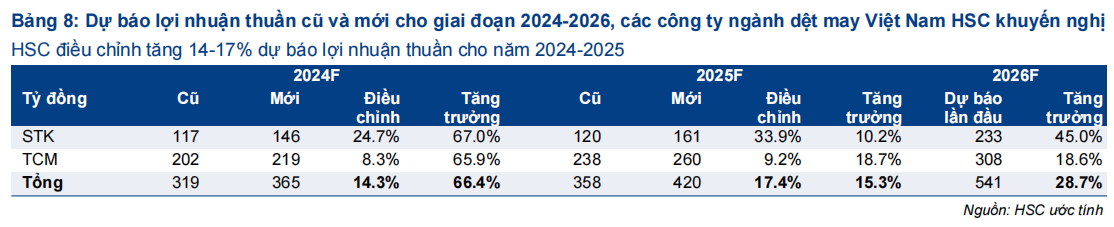

- Chúng tôi nâng dự báo lợi nhuận thuần cho STK và TCM, hai công ty nằm trong danh sách khuyến nghị của HSC, với mức điều chỉnh tăng bình quân 14% và 17% lần lượt cho năm 2024 và 2025. Sau điều chỉnh, lợi nhuận thuần cho năm 2024 và 2025 dự báo tăng trưởng lần lượt 66% và 15%. Chúng tôi cũng đưa ra dự báo lần đầu cho năm 2026 với lợi nhuận thuần tăng trưởng 29%.

- HSC nâng khuyến nghị đối với STK lên Mua vào (từ Nắm giữ) và TCM lên Tăng tỷ trọng (từ Nắm giữ), tăng 39% giá mục tiêu của STK lên 39.000đ và tăng 19% giá mục tiêu của TCM lên 50.200đ.

Xuất khẩu dệt may diễn biến tích cực trong Q1/2024

Ngành dệt may của Việt Nam bắt đầu có dấu hiệu phục hồi từ mức nền thấp của năm 2023. Trong Q1/2024, kim ngạch xuất khẩu dệt may tăng 8% so với cùng kỳ lên 7,8 tỷ USD, sau khi giảm 11% trong năm 2023 (xuống 33.293 triệu USD). Đồng thời, kim ngạch nhập khẩu nguyên vật liệu dệt may cũng tăng 18% so với cùng kỳ lên 3.740 triệu USD. Điều này chứng tỏ ngành dệt may đang dần phục hồi.

Kim ngạch xuất khẩu dệt may phục hồi trong bối cảnh hàng tồn kho tại các công ty may mặc lớn trên toàn cầu tiếp tục giảm từ mức đỉnh. Mức tồn kho ở hầu hết các thương hiệu vào cuối Q4/2023 và Q1/2024 tiếp tục giảm và trở về mức của Q1/2022.Số liệu nhập khẩu hàng dệt may của Mỹ cũng có dấu hiệu tích cực. Trong tháng1/2024, giá trị nhập khẩu giảm 14% so với cùng kỳ, nhưng trong tháng 2/2024 tăng 3,6% so với cùng kỳ. Trong 2 tháng đầu năm 2024, kim ngạch nhập khẩu hàng dệt may của Mỹ giảm 6,2% so với cùng kỳ, nhẹ hơn mức giảm 21% của năm 2023.

Nâng dự báo cho năm 2024-2025

Chúng tôi nâng dự báo lợi nhuận thuần cho STK và TCM, hai công ty nằm trong danh sách khuyến nghị của HSC, với mức điều chỉnh tăng bình quân 14% và 17% lần lượt cho năm 2024- 2025. Sau điều chỉnh, lợi nhuận thuần cho năm 2024-2025 dự báo tăng trưởng lần lượt là 66% và 15%. Chúng tôi cũng đưa ra dự báo lần đầu cho năm 2026 với lợi nhuận thuần tăng trưởng 29%.

Kỳ vọng kim ngạch xuất khẩu tăng trưởng 9% trong năm 2024

Cho năm 2024, Hiệp hội Dệt may Việt Nam kỳ vọng kim ngạch xuất khẩu sẽ đạt 44 tỷ USD (bao gồm hàng may mặc, sợi và các nguyên liệu liên quan), tăng trưởng 9,2% từ 40,4 tỷ USD trong năm 2023. Các công ty dệt may niêm yết cũng đã công bố KHKD năm 2024, với kỳ vọng tăng trưởng mạnh mẽ:

- STK đặt mục tiêu doanh thu thuần hợp nhất và lợi nhuận thuần đạt lần lượt 2.703 tỷ đồng và 301 tỷ đồng, tăng trưởng 90% và 242%. Doanh thu của STK chủ yếu đến từ việc xuất khẩu sợi nguyên sinh và sợi tái chế.

- TCM đặt mục tiêu doanh thu thuần hợp nhất và lợi nhuận thuần đạt lần lượt 3.707 tỷ đồng và 161 tỷ đồng, tăng trưởng 11,5% và 21%. Doanh thu của TCM chủ yếu đến từ việc xuất khẩu sản phẩm may mặc (khoảng 75%), vải (khoảng 15%) và sợi (khoảng 7%).

- TNG đặt mục tiêu doanh thu thuần và lợi nhuận thuần đạt lần lượt 7.900 tỷ đồng và 310 tỷ đồng, tăng trưởng 11% và 41%. Doanh thu của TNG chủ yếu đến từ việc xuất khẩu hàng may mặc theo hợp đồng dưới hình thức FOB và CMT. HSC lạc quan hơn về xuất khẩu dệt may Trước đây chúng tôi cho rằng ngành dệt may chỉ có thể phục hồi từ nửa cuối năm 2024. Tuy nhiên, sự phục hồi đã diễn ra sớm hơn dự kiến và hiện tại chúng tôi có cáinhìn lạc quan hơn về triển vọng tăng trưởng của ngành.

Điều chỉnh tăng 14-17% dự báo lợi nhuận

HSC nâng dự báo lợi nhuận thuần cho STK và TCM, hai công ty nằm trong danh sách khuyến nghị của HSC, với mức điều chỉnh tăng bình quân 14% và 17% lần lượt cho năm 2024 và 2025. Sau điều chỉnh, lợi nhuận thuần cho năm 2024 và 2025 dự báo tăng trưởng lần lượt 66% và 15%. Chúng tôi cũng đưa ra dự báo lần đầu cho năm 2026 với lợi nhuận thuần tăng trưởng 29%. Thông tin chi tiết được trình bày trong Bảng 8.

Nâng khuyến nghị đối với STK lên Mua vào và TCM lên Tăng tỷ trọng (đều từ Nắm giữ)

STK: HSC nâng khuyến nghị đối với STK lên Mua vào (từ Nắm giữ) và nâng 39% giá mục tiêu lên 39.000đ. Cho năm 2024-2025, chúng tôi tăng lần lượt 25% và 34% dự báo lợi nhuận thuần lên 146 tỷ đồng (tăng trưởng 67%) và 161 tỷ đồng (tăng trưởng 10%). HSC cũng đưa ra dự báo lần đầu cho năm 2026 với lợi nhuận thuần dự báo đạt 233 tỷ đồng, tăng trưởng 45%. STK hiện đang giao dịch với P/E dự phóng năm 2024 là 20,8 lần, cao hơn bình quân các công ty cùng ngành ở mức 12,9 lần. STK có P/E trượt dự phóng 1 năm là 20,3 lần, cao hơn 0,5 độ lệch chuẩn so với bình quân từ tháng 1/2021 ở mức 17,5 lần.

TCM: HSC cũng nâng khuyến nghị đối với TCM lên Tăng tỷ trọng (từ Nắm giữ) và tăng 19% giá mục lên 50.200đ. KQKD sơ bộ Q1/2024 của TCM khả quan, với doanh thu thuần tăng 5% so với cùng kỳ, trong khi lợi nhuận thuần tăng 9% so với cùng kỳ. KQKD của 2 quý tiếp theo cũng được dự báo rất khả quan vì tại thời điểm này, Công ty đã nhận được 85% đơn đặt hàng cho Q2/2024 và 80% đơn hàng cho Q3/2024. Chúng tôi điều chỉnh tăng 8% và 9% dự báo lợi nhuận thuần cho năm 2024-2025 lên lần lượt 219 tỷ đồng (tăng trưởng 65,9%) và 260 tỷ đồng (tăng trưởng 18,7%). Trong dự báo lần đầu cho năm 2026, lợi nhuận thuần dự báo đạt 308 tỷ đồng, tăng trưởng 18,6%.

Cổ phiếu TCM đang giao dịch với P/E dự phóng năm 2024 là 21,6 lần, cao hơn bình quân các công ty cùng ngành ở mức 12 lần. TCM có P/E trượt dự phóng 1 năm là 20,6 lần, thấp hơn 0,9 độ lệch chuẩn so với bình quân từ tháng 1/2021 ở mức 27,6 lần.

Bài viết liên quan

18 Tháng Mười Một 2024

18 Tháng Mười Một 2024