HDBank (HDB): Triển vọng tích cực trong 2H2024 và năm 2025 nhờ kết quả kinh doanh vượt trội trong 1H2024

Nguồn: MBS

Triển vọng tích cực trong 2H2024 và năm 2025 nhờ kết quả kinh doanh vượt trội trong 1H2024

- Nhờ tăng trưởng lợi nhuận tích cực trong 6T2024, chúng tôi kỳ vọng LNST 2024/2025 sẽ tăng lần lượt 28.0% và 29.7% svck.

- Tỷ lệ nợ xấu và nợ nhóm 2 kỳ vọng giảm xuống lần lượt 1.9% và 3.9% nhờ chất lượng tài sản được cải thiện trong nửa đầu năm 2024.

- Chúng tôi duy trì khuyến nghị KHẢ QUAN cho HDB và điều chỉnh giá mục tiêu lên mức 31,300 VND/cổ phiếu nhờ kết quả kinh doanh vượt trội trong 6T2024.

Tăng trưởng vượt trội trong 1H2024 đem tới triển vọng tích cực 2024-2025

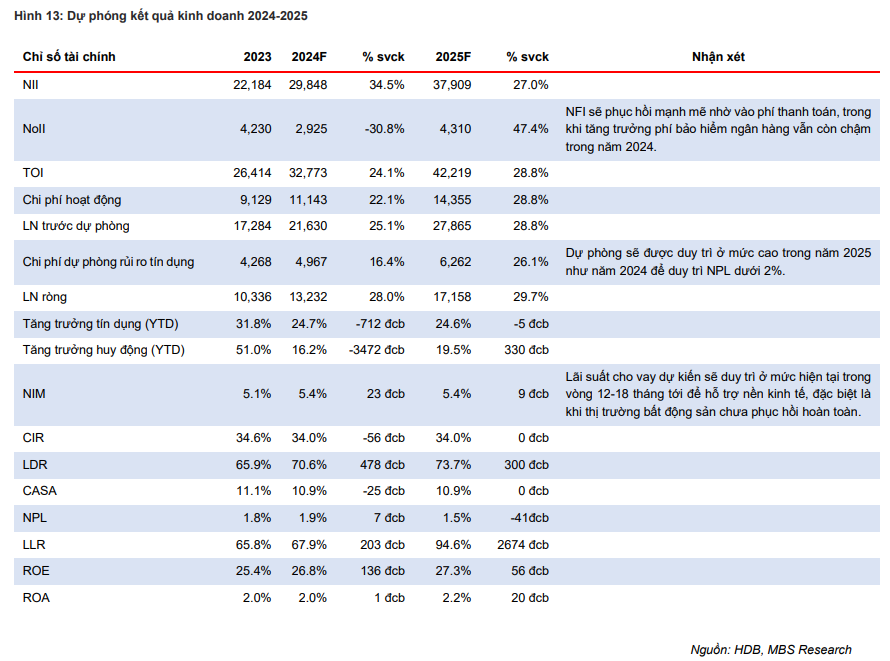

LNST 1H2024 tăng trưởng ấn tượng 47.9% svck, nhờ TOI đạt 16,045 tỷ đồng (+32.9% svck) và chi phí dự phòng 2,396 tỷ đồng (+0.3% svck). Tỷ lệ chi phí trên thu nhập (CIR) giảm nhẹ 30 đcb xuống còn 34.2%. HDB hoàn thành 47.9% so với dự báo lần trước của chúng tôi và 54.5% so với kế hoạch năm 2024.

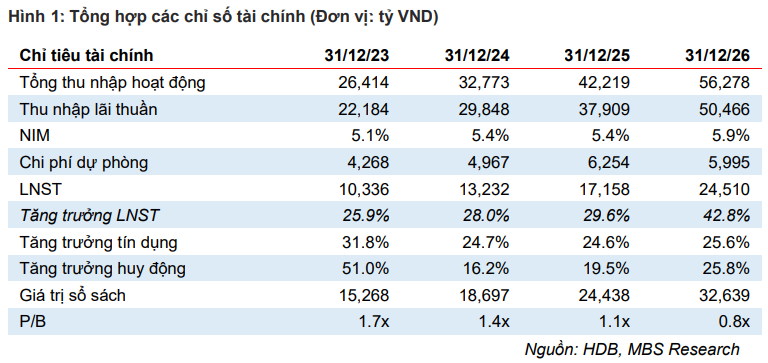

Chúng tôi dự kiến LNST 2024 tăng 28.0% svck với dự báo NIM giảm trong nửa cuối năm 2024 và HDB sẽ sử dụng 100% hạn mức tín dụng được cấp (25%). LNST 2025 dự kiến tăng 29.7% nhờ thu nhập ngoài lãi phục hồi mạnh mẽ đến từ sự phục hồi của bancasurrance và phí dịch vụ. Bên cạnh đó, thu nhập lãi thuần 2025 dự kiến duy trì đà tăng nhờ NIM và tín dụng duy trì mức tương đương năm 2024.

Chất lượng tài sản cải thiện vào cuối năm 2024 so với nửa đầu năm.

Chất lượng tài sản đến cuối Q2/2024 cải thiện đôi chút so với quý trước nhưng vẫn giảm so với cuối năm 2023. Cuối Q2/2024, NPL đạt 2.1%, -14 đcb so với quý trước và +31 đcb so với đầu năm; tỷ lệ nợ nhóm 2 đạt 4.5%, -22 đcb so với quý trước và -92 đcb so với đầu năm. NPL và tỷ lệ nợ nhóm 2 dự kiến giảm lần lượt 1.9% và 3.9% vào cuối năm 2024. Chi phí dự phòng trong nửa cuối năm 2024 dự kiến tăng 7.3% so với nửa đầu năm 2024 và tăng 38.6% svck. Tỷ lệ sử dụng chi phí dự phòng dự kiến đạt 85.0%, kéo theo LLR tăng nhẹ lên 67.9% vào cuối 2024.

Khuyến nghị KHẢ QUAN và nâng giá mục tiêu lên 31,300 đồng/cổ phiếu

Chúng tôi điều chỉnh giá mục tiêu 12 tháng của HDB lên 31,300 đồng/cổ phiếu dựa trên các yếu tố sau: (i) LNST 2025 tăng 11% nhờ kết quả kinh doanh tích cực dự kiến trong năm 2024; (ii) giảm P/B mục tiêu xuống còn 1.3x, áp dụng cho BVPS bình quân năm 2024-2025 để phản ánh tiềm năng tăng trưởng lợi nhuận mạnh mẽ trong năm 2025. Chúng tôi duy trì khuyến nghị KHẢ QUAN cho HDB nhờ ROE dẫn đầu ngành và tăng trưởng lợi nhuận vượt trội.

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024