Kinh tế vĩ mô hàng tháng: Những thông tin chính từ hội nghị đầu tư Emerging Vietnam 2023

Nguồn: HSC

Những thông tin chính từ hội nghị đầu tư Emerging Vietnam 2023

Tóm tắt

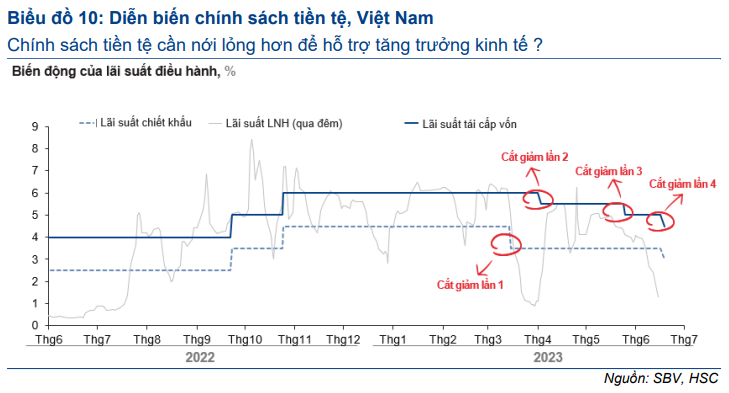

- Vào ngày kết thúc hội nghị đầu tư Emerging Vietnam 2023, NHNN đã hạ lãi suất chính sách thêm 50 điểm cơ bản, lần giảm thứ 4 trong vòng 3 tháng qua. HSC nhận thấy rủi ro VND mất giá do chênh lệch lãi suất liên ngân hàng (LNH) giữa đồng USD và VND đã ở mức âm, chúng tôi dự báo NHNN sẽ chỉ hạ lãi suất tái cấp vốn thêm 25 điểm cơ bản nữa, xuống mức 4,25% và duy trì ở mức này trong năm 2024.

- Nhu cầu xuất khẩu suy yếu đã tác động nghiêm trọng đến mô hình tăng trưởng dựa vào sản xuất để xuất khẩu của Việt Nam. Tuy vậy, vẫn còn các động lực mạnh mẽ khác thúc đẩy tăng trưởng, bao gồm sự phục hồi của ngành dịch vụ sau khi Trung Quốc mở cửa trở lại & tác động lan tỏa từ gói đầu tư công lớn nhất từ trước đến nay.

- Theo các diễn giả tham gia hội nghị, triển vọng FDI vẫn ổn định và việc áp dụng mức thuế suất tối thiểu toàn cầu sẽ chỉ tác động hạn chế tới môi trường đầu tư.

Khó khăn vẫn còn, đặc biệt về nhu cầu xuất khẩu

Từ ngày 14-16/6/2023, HSC đã tổ chức thành công hội nghị đầu tư Emerging Vietnam 2023, thu hút sự tham gia của hơn 500 khách mời. Trong phiên thảo luận về kinh tế vĩ mô, chúng tôi đã lắng nghe ý kiến từ nhiều diễn giả đến từ các tổ chức quốc tế, chính quyền địa phương và các chuyên gia trong nhiều lĩnh vực khác. Trong bối cảnh kinh tế khó khăn khi tốc độ tăng trưởng chậm lại do triển vọng thương mại toàn cầu ảm đạm, các NĐT tại hội nghị có quan điểm lạc quan và tin rằng tín hiệu phục hồi đã xuất hiện nhờ hạ lãi suất và nới lỏng các điều kiện tiền tệ.

Chúng tôi tóm tắt những thông tin chính từ hội nghị như sau. HSC dự báo GDP sẽ tăng trưởng chậm lại ở mức 5% trong năm 2023 trước khi tăng lên 6,5% trong năm 2024 (so với dự báo của IMF lần lượt là 5,8% và 6,9%). Nhu cầu xuất khẩu suy yếu đã tác động nghiêm trọng đến mô hình tăng trưởng dựa vào sản xuất để xuất khẩu (phụ thuộc vào tăng trưởng thương mại toàn cầu) và thị phần thương mại của Việt Nam trên thế giới. Những điểm yếu của nền kinh tế trong nước do khủng hoảng trong lĩnh vực BĐS và TPDN cần thêm giải pháp từ các nhà hoạch định chính sách và các bên liên quan. Thanh khoản vẫn là vấn đề đối với một số ngân hàng, nhưng rủi ro hệ thống là không đáng kể.

Các động lực chính thúc đẩy tăng trưởng khác vẫn ổn định, bao gồm sự phục hồi liên tục của ngành dịch vụ sau khi Trung Quốc mở cửa trở lại và tác động lan tỏa của gói đầu tư công lớn nhất từ trước đến nay. Đầu tư công có thể đóng góp tối đa 2 điểm phần trăm vào tăng trưởng GDP trong năm nay. Các diễn giả vẫn lạc quan về triển vọng thực hiện các dự án đầu tư công mới, đặc biệt ở các tỉnh thành phía Nam. Lạm phát đang hạ nhiệt, cho phép NHNN tiếp tục nới lỏng chính sách tiền tệ để cắt giảm chi phí vay theo chỉ đạo của Chính phủ; một đợt cắt giảm lãi suất khác dự kiến sẽ diễn ra trong 6 tháng cuối năm 2023. Đồng thời, thanh khoản cũng đang được cải thiện và có mức độ tương quan cao với diễn biến trên TTCK.

Dòng vốn FDI vẫn ổn định, khi các NĐT từ Mỹ đang tìm kiếm cơ hội đầu tư trong nhiều lĩnh vực khác nhau, bao gồm năng lượng, khách sạn, y tế, giáo dục,… và việc áp dụng mức thuế suất tối thiểu toàn cầu sẽ chỉ tác động hạn chế tới môi trường đầu tư.

Trong bối cảnh kinh tế toàn cầu suy yếu, động lực tăng trưởng đang dịch chuyển về trong nước

Nhu cầu toàn cầu suy yếu đã tác động tiêu cực đến mô hình tăng trưởng dựa vào xuất khẩu của Việt Nam. Dù đối mặt với nhiều thách thức trên thị trường BĐS và trái phiếu, trong năm 2023, tăng trưởng của nền kinh tế Việt Nam được dự báo vẫn cao hơn so với mức bình quân trong khu vực. Điều này cho thấy các động lực chính thúc đẩy tăng trưởng đã dịch chuyển về trong nước, bao gồm sự phục hồi liên tục của ngành dịch vụ sau khi Trung Quốc mở cửa trở lại và tác động lan tỏa của gói đầu tư công lớn nhất từ trước đến nay. Ngoài ra, triển vọng FDI vẫn ổn định và việc áp dụng thuế tối thiểu toàn cầu sẽ chỉ tác động hạn chế lên môi trường đầu tư. Sau cùng, rủi ro đồng VND mất giá có thể gia tăng do chênh lệch lãi suất LNH giữa USD và VND đã ở mức âm. Do đó, HSC dự báo NHNN sẽ chỉ hạ lãi suất tái cấp vốn thêm 25 điểm cơ bản nữa, xuống mức 4,25% và duy trì ở mức này trong năm 2024.

Nhu cầu toàn cầu suy yếu thách thức mô hình tăng trưởng dựa vào xuất khẩu của Việt Nam

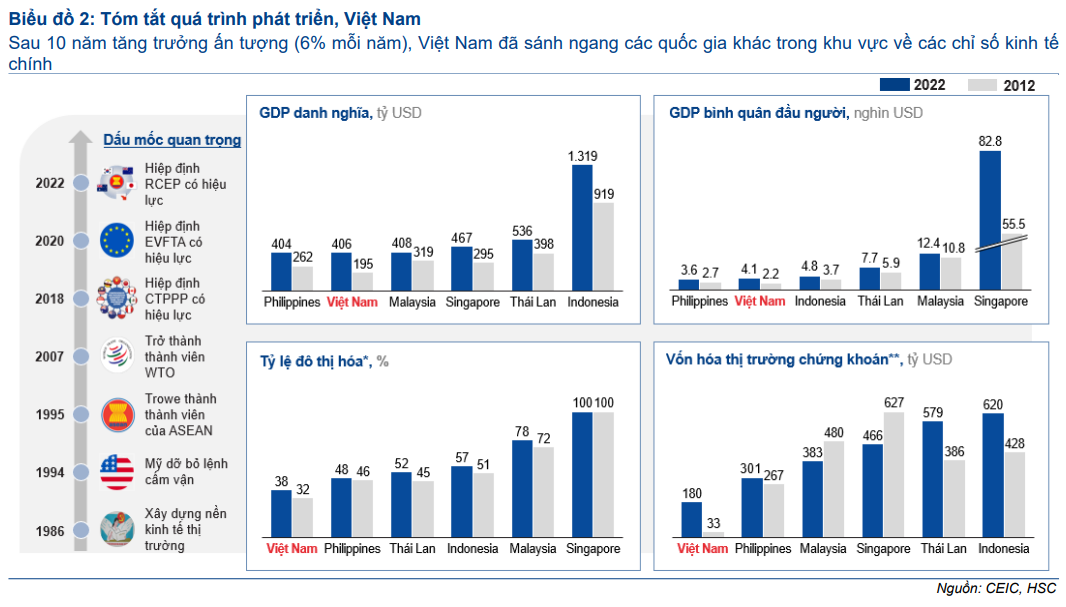

Việt Nam đang xây dựng mô hình “tăng trưởng dựa vào xuất khẩu” để trở thành nước công nghiệp hàng đầu ở châu Á. Trong 10 năm qua, Việt Nam đã đạt tốc độ tăng trưởng ấn tượng, bình quân 6% mỗi năm, đồng thời ghi nhận GDP và thu nhập bình quân đầu người tăng gấp đôi, đưa Việt Nam sánh ngang với một số quốc gia trong khu vực ASEAN. Tuy nhiên, tốc độ đô thị hóa và tốc độ phát triển của TTCK chưa theo kịp đà tăng trưởng này và vẫn ở mức thấp nhất trong khu vực (Biểu đồ 2).

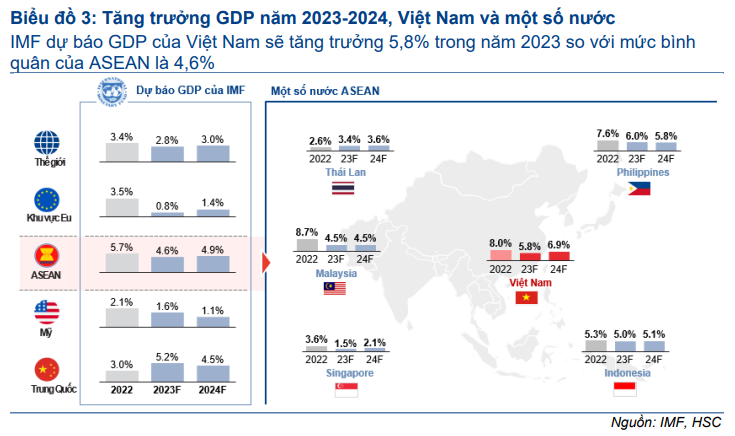

Dù đối mặt với nhiều thách thức, tăng trưởng kinh tế Việt Nam trong năm 2023 được dự báo vẫn cao hơn so với mức bình quân trong khu vực (Biểu đồ 3).

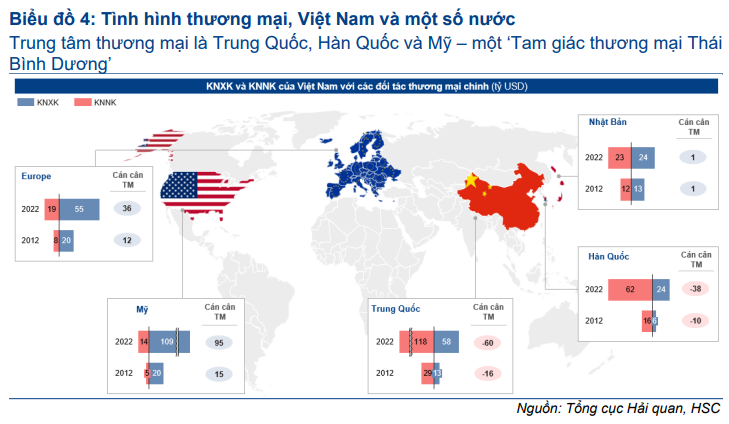

Cơ cấu thương mại của Việt Nam đã có những thay đổi tích cực, từ phụ thuộc nhiều vào khai thác khoáng sản và nông nghiệp dịch chuyển sang sản xuất thiết bị điện tử và máy móc. Song song với xu hướng dịch chuyển này, một “Tam giác thương mại mới ở Thái Bình Dương” đã xuất hiện, trong đó Việt Nam nhập khẩu nguyên liệu đầu vào từ Trung Quốc và Hàn Quốc và xuất khẩu thành phẩm sang các nước phát triển như Mỹ và Châu Âu (Biểu đồ 4).

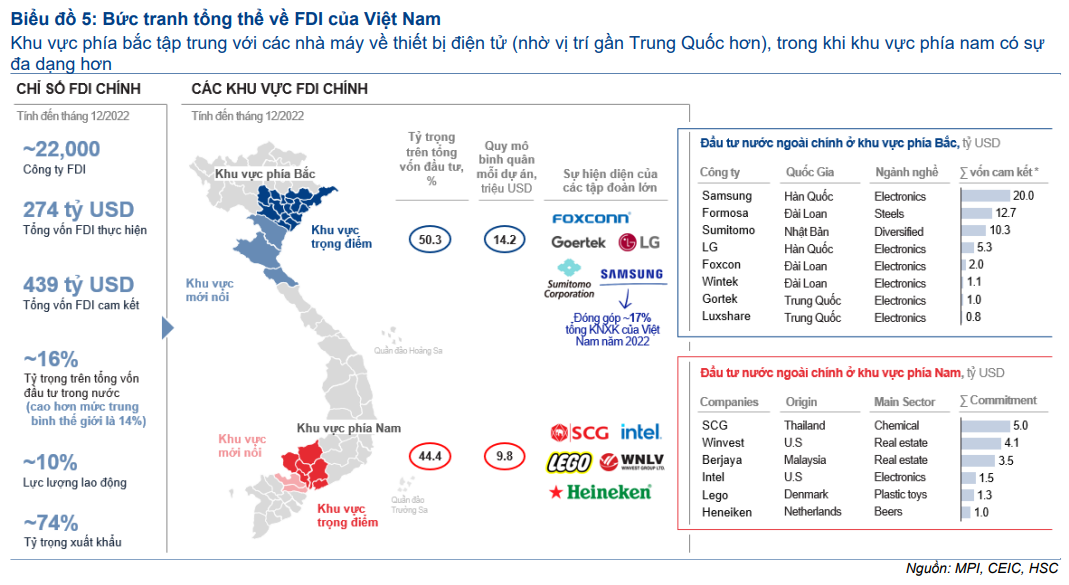

Là nền kinh tế định hướng xuất khẩu, vốn đầu tư trực tiếp nước ngoài (FDI) đóng vai trò quan trọng với Việt Nam, đóng góp 74% vào tổng KNXK và sử dụng 10% lực lượng lao động. Ngoài ra, FDI đóng góp tới 16% tổng vốn đầu tư toàn xã hội. Nhờ vị trí địa chính trị chiến lược, Việt Nam là quốc gia hưởng lợi từ căng thẳng thương mại giữa Mỹ và Trung Quốc, cũng như căng thẳng địa chính trị giữa Trung Quốc và Đài Loan, đặc biệt ở khu vực phía Bắc (Biểu đồ 5).

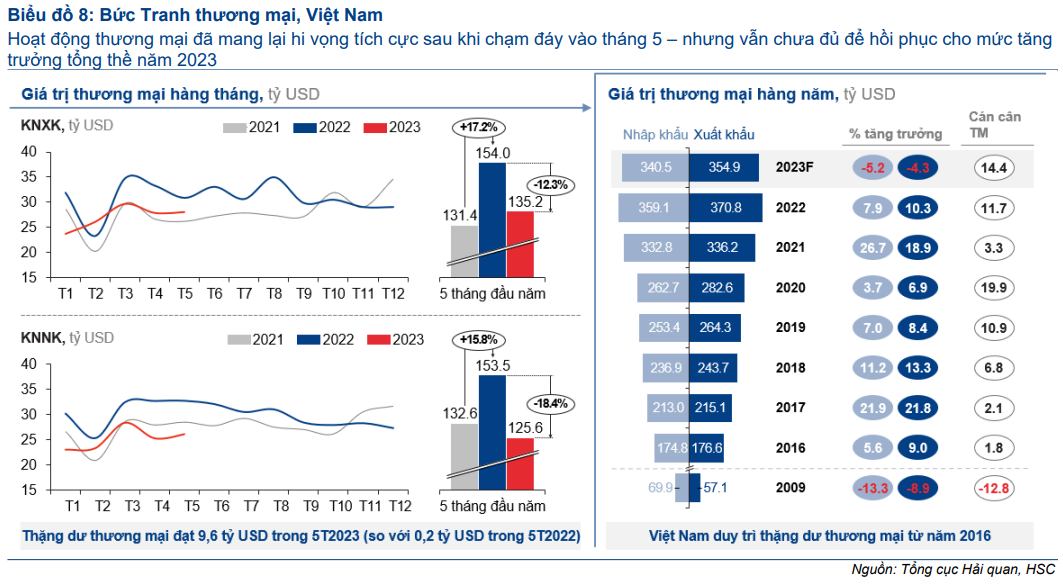

Tăng trưởng kinh tế toàn cầu năm 2023 được dự báo sẽ nằm trong mức thấp nhất kể từ cuộc suy thoái toàn cầu năm 2009. Điều này sẽ ảnh hưởng đến nền kinh tế dựa vào xuất khẩu của Việt Nam. Về tổng cầu, HSC dự báo cán cân thương mại sẽ tác động tiêu cực lên tăng trưởng GDP tổng thể, trong khi đó đóng góp từ tiêu dùng cũng thấp hơn. Nguyên nhân là do mặt bằng lãi suất tăng và thu nhập hộ gia đình thiếu ổn định.

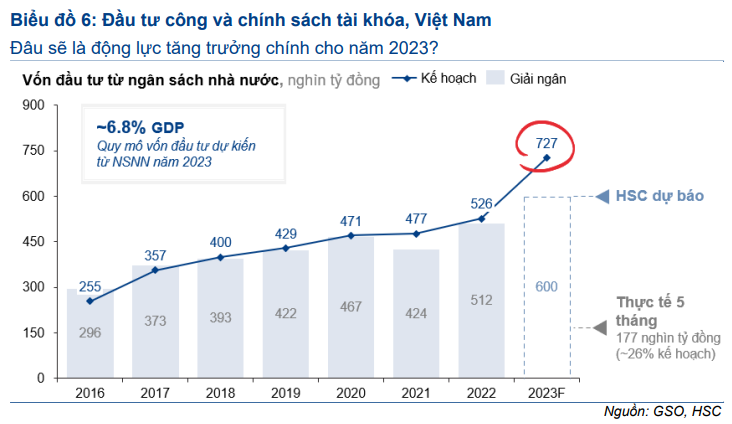

Tuy nhiên, HSC dự báo đầu tư công sẽ là điểm sáng và đóng góp nhiều hơn vào tăng trưởng GDP so với năm trước. Đầu tư công có thể đóng góp lên tới 2 điểm phần trăm vào tăng trưởng GDP trong năm nay (Biểu đồ 6).

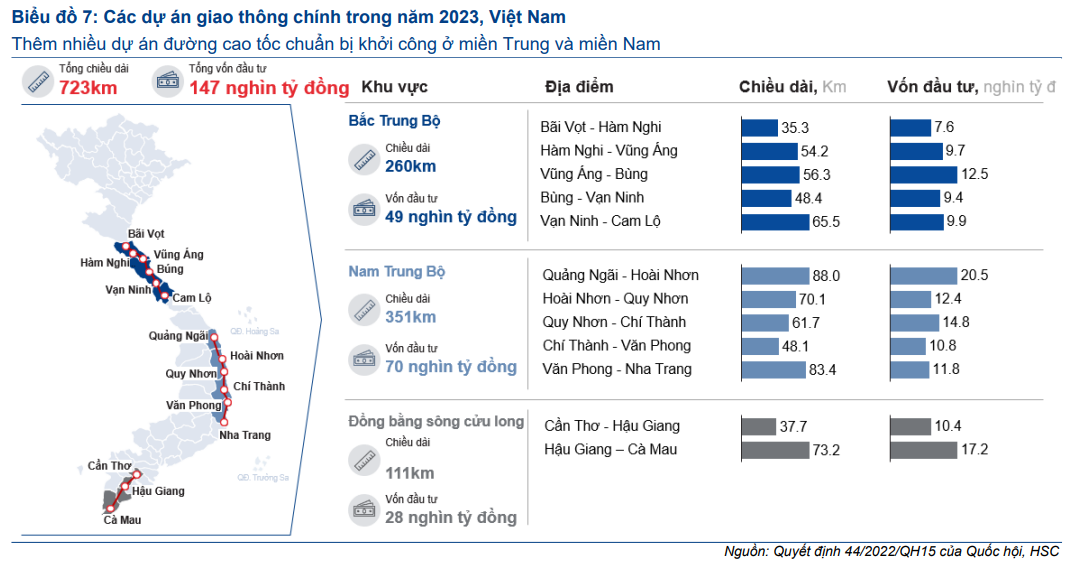

Các diễn giả và chuyên gia tại hội nghị vẫn duy trì quan điểm tích cực về triển vọng triển khai các dự án đầu tư công mới, đặc biệt ở các tỉnh thành phía Nam của Việt Nam (Biểu đồ 7).

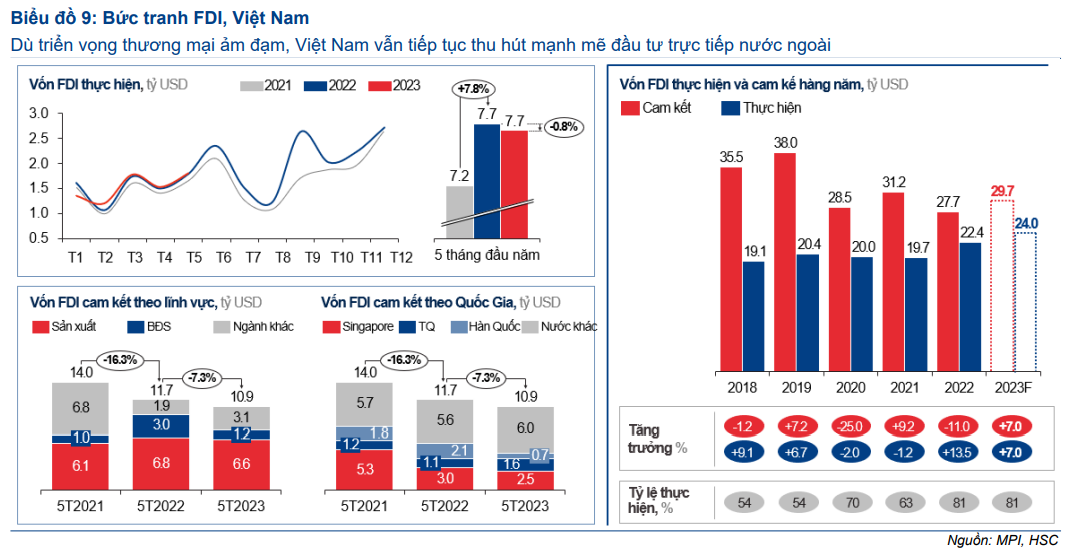

Dù triển vọng thương mại ảm đạm, Việt Nam vẫn tiếp tục thu hút mạnh mẽ đầu tư trực tiếp nước ngoài, cho thấy niềm tin của NĐT vào nền tảng kinh tế vĩ mô của đất nước trong dài hạn. FDI thực hiện hàng tháng đã tăng so với cùng kỳ trong 2 năm qua, theo đó HSC duy trì dự báo FDI sẽ tăng trưởng khoảng 7% trong năm 2023 (Biểu đồ 9).

Lạm phát đang hạ nhiệt, cho phép NHNN tiếp tục nới lỏng chính sách tiền tệ để giảm chi phí vay theo chỉ đạo của Chính phủ; một đợt cắt giảm lãi suất khác dự kiến sẽ diễn ra trong 6 tháng cuối năm 2023 (Biểu đồ 10). Cụ thể, NHNN có thể hạ lãi suất chính sách (lãi suất tái cấp vốn) thêm 25 điểm cơ bản xuống 4,25% và duy trì ở mức này trong năm 2024.

Tuy nhiên, dư địa để NHNN tiếp tục hạ thêm lãi suất tính từ thời điểm đó là rất ít do lo ngại về mức chênh lệch âm của lãi suất LNH USD và VND làm gia tăng rủi ro mất giá của đồng VND.

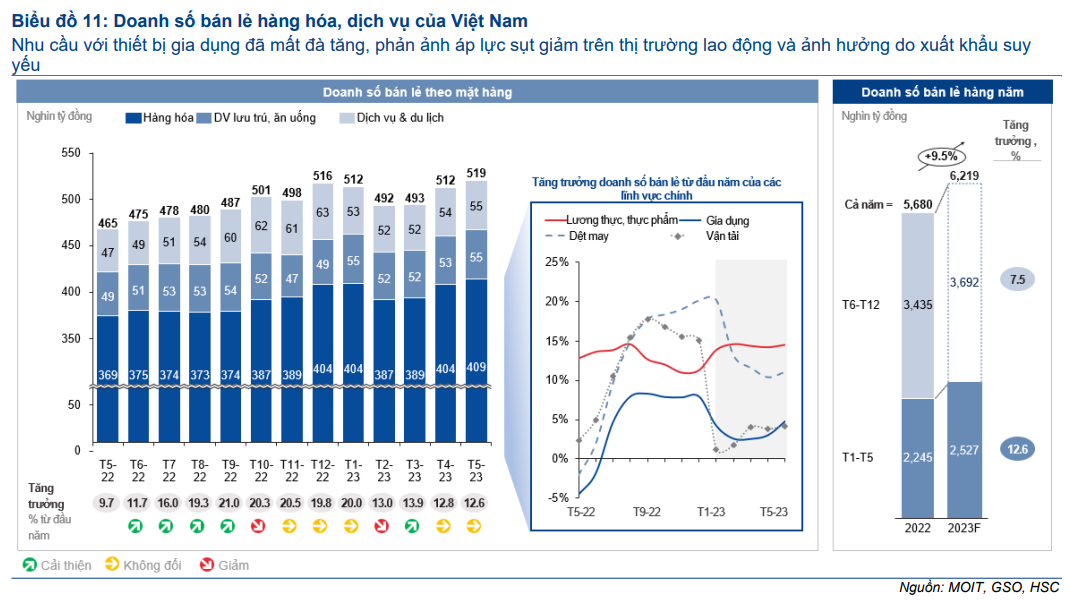

Lĩnh vực tiêu dùng trong nước đã ghi nhận nhiều kết quả tích cực trong 5 tháng đầu năm 2023. Cụ thể, tổng doanh thu từ hàng hóa và dịch vụ đã tăng 12,6%. Tuy nhiên, động lực thúc đẩy tăng trưởng đang chững lại, đặc biệt là ở nhóm các mặt hàng không thiết yếu như phương tiện đi lại và thiết bị gia dụng (Biểu đồ 11) - hiện đang chứng kiến sự suy giảm nghiêm trọng trong nhu cầu tiêu dùng.

Để tiếp tục khuyến khích tiêu dùng, Chính phủ dự kiến triển khai phương án giảm 2% thuế GTGT trong 6 tháng cuối năm 2023. Theo đó, HSC điều chỉnh tăng dự báo doanh số bán lẻ hàng hoá & dịch vụ cho năm 2023, từ mức tăng trưởng 8,5% theo dự báo trước đó lên 9,5%. Điều này cho thấy các cơ hội đầu tư tiềm năng trong ngành tiêu dùng là vẫn có, đặc biệt là trong lĩnh vực hàng hóa thiết yếu.

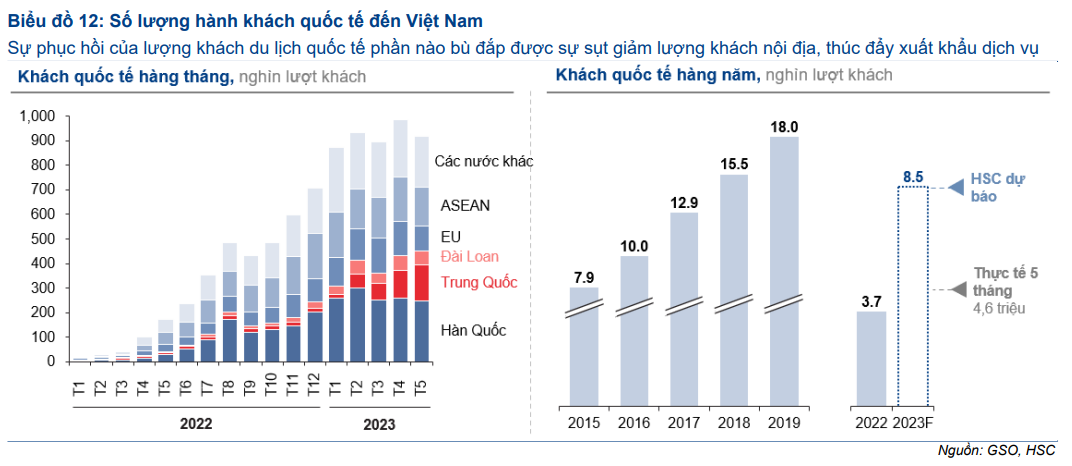

Ngoài ra, sự phục hồi của lượng khách du lịch quốc tế, đặc biệt từ Trung Quốc, đã đóng góp đáng kể vào tăng trưởng doanh thu bán lẻ hàng hoá & dịch vụ. Xu hướng này được dự báo sẽ tiếp diễn, trong đó số lượng khách du lịch quốc tế trong năm nay có khả năng vượt mức dự báo là 8,5 triệu người (Biểu đồ 12). Theo đó, các doanh nghiệp đã niêm yết thuộc lĩnh vực du lịch và dịch vụ, như khách sạn và hàng không, có thể hưởng lợi từ xu hướng này.

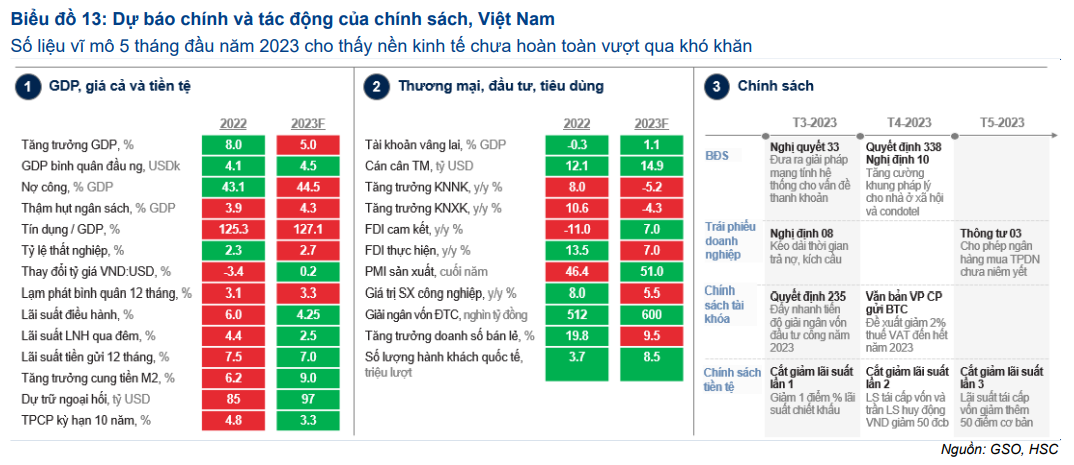

Nhìn chung, theo các diễn giả, nền kinh tế đã đối mặt với nhiều thách thức trong 5 tháng đầu năm 2023 và chưa hoàn toàn vượt qua khó khăn (Biểu đồ 13). Dù vậy, nhiều yếu tố tích cực đã xuất hiện: lạm phát được duy trì ở mức vừa phải, đồng VND ổn định, cán cân thanh toán được cải thiện. Những điều kiện này tạo dư địa cho NHNN tiếp tục cắt giảm lãi suất chính sách thêm 25 điểm cơ bản, giúp giảm chi phí cho các doanh nghiệp và hộ gia đình, đồng thời kích thích tăng trưởng.

Ngoài ra, đã có những chính sách được đưa ra nhằm tháo gỡ 3 nút thắt trên thị trường BĐS, thị trường TPDN và đầu tư công. Những biện pháp này được kỳ vọng tạo ra môi trường thuận lợi giúp kinh tế phát triển (Biểu đồ 13).

Dựa trên tình hình hiện nay, nền kinh tế được dự báo sẽ tăng trưởng chậm lại 5% trong năm 2023. Tuy nhiên, trong năm tiếp theo, Việt Nam có triển vọng khôi phục động lực tăng trưởng và đạt mức tăng trưởng khoảng 6,5%.

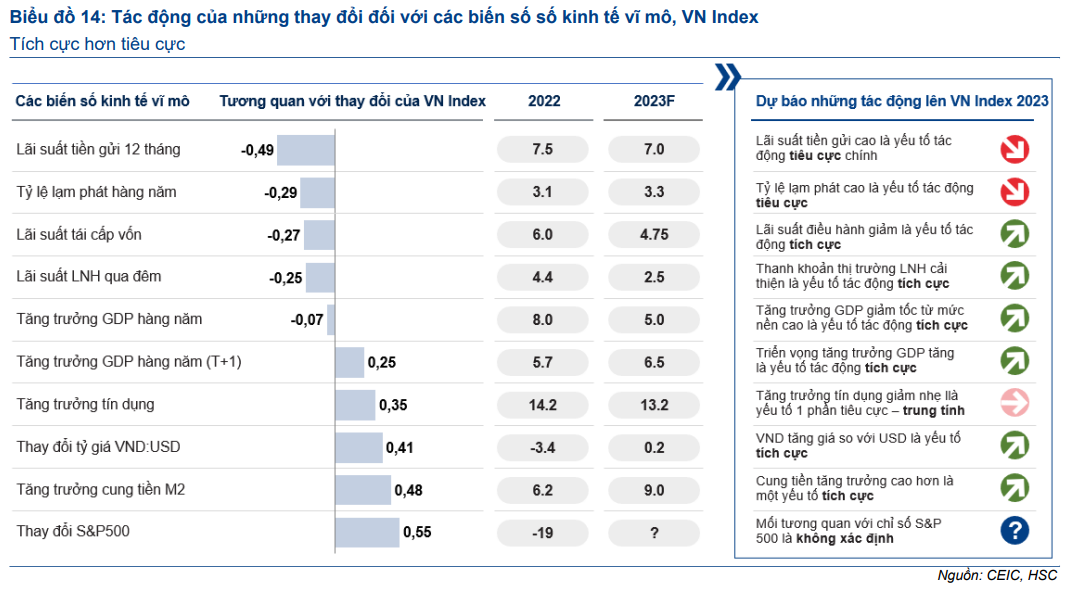

Mô hình hồi quy kinh tế vĩ mô thúc cho thấy triển vọng tăng trưởng của TTCK

Mô hình dự báo của HSC sử dụng số liệu kinh tế trong giai đoạn 2000-2022 nhằm xác định mối tương quan giữa các biến số kinh tế vĩ mô, cụ thể là lãi suất tiền gửi 12 tháng, tỷ lệ lạm phát hàng năm, lãi suất tái cấp vốn, lãi suất LNH qua đêm, tăng trưởng GDP, tăng trưởng tín dụng, thay đổi trong tỷ giá VND/USD, tăng trưởng cung tiền M2 và sự thay đổi của chỉ số S&P500 khi chỉ số VN Index thay đổi. Tác động của các biến số kinh tế vĩ mô đến thay đổi của chỉ số VN Index được trình bày trong Biểu đồ 14.

Theo các giả định chính của HSC về các biến số vĩ mô, có nhiều tín hiệu tích cực hơn tiêu cực đối với chỉ số VN Index trong năm 2023.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024