Kinh tế vĩ mô hàng tháng: Triển vọng lạm phát; Áp lực từ giá do chính phủ điều tiết

Nguồn: HSC

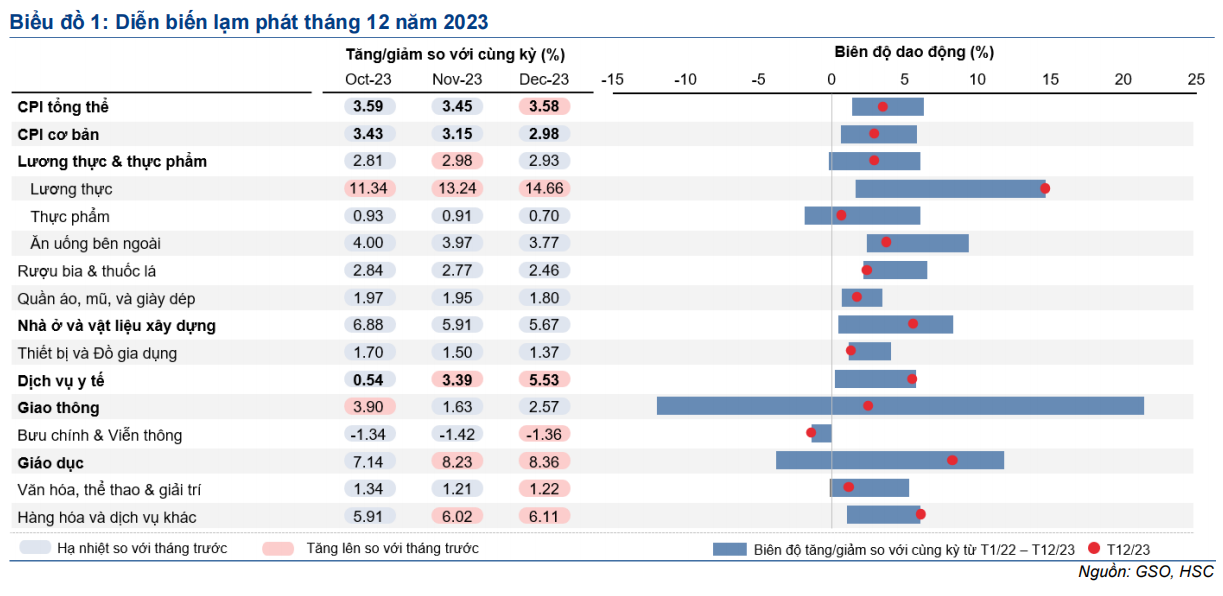

Triển vọng lạm phát: Áp lực từ giá do chính phủ điều tiết

- Trong tháng 12, CPI tổng thể tăng lên mức 3,58% so với cùng kỳ (so với 3,45% so với cùng kỳ trong tháng 11). Cả năm 2023, CPI tổng thể đạt 3,25%, phù hợp với dự báo của chúng tôi.

- Giá năng lượng và thực phẩm dự báo sẽ ổn định do áp lực từ bên ngoài không lớn và nguồn cung thị trường nội địa đủ dồi dào để đáp ứng nhu cầu trong nước.

- Tuy nhiên, đối với giá được nhà nước điều tiết như giá điện, giá y tế và giáo dục chịu áp lực tăng giá sau khi đã được giữ ổn định trong gần 3 năm để hỗ trợ nền kinh tế trong dịch Covid-19.

- Chúng tôi dự báo CPI tổng thể tăng nhẹ lên 3,5% trong 2024 (thấp hơn mục tiêu của NHNN là 4,0-4,5%) và giảm xuống 3,4% trong 2025.

Lạm phát năm 2023 phù hợp với dự báo của chúng tôi

Tháng 12, CPI tổng thể tăng lên mức 3,58% so với cùng kỳ (so với 3,45% so với cùng kỳ trong tháng 11), chủ yếu do giá y tế và giáo dục tăng. Cả năm 2023, CPI tổng thể đạt 3,25%, phù hợp với dự báo của chúng tôi.

Giá năng lượng và thực phẩm dự báo sẽ ổn định

Áp lực giá từ bên ngoài không lớn do giá năng lượng và lương thực toàn cầu thường ổn định trong thời kỳ kinh tế khó khăn. Nguồn cung lương thực và thực phẩm trong nước dồi dào. Trong khi nhu cầu còn yếu do thu nhập người tiêu dùng và sức tiêu thụ của các khu công nghiệp suy giảm (do thiếu hụt đơn hàng xuất khẩu dẫn đến cắt giảm công xuất sản xuất và sử dụng lao động).

Tuy nhiên, giá do nhà nước điều tiết chịu áp lực tăng giá

Tuy nhiên, giá được nhà nước điều tiết như giá điện, giá y tế và giáo dục dự báo sẽ tăng sau khi được giữ ổn định trong gần 3 năm để hỗ trợ nền kinh tế trong dịch Covid-19. Chúng tôi cho rằng chính phủ sẽ dần nới lỏng các biện pháp kiểm soát giá và chuyển sang mô hình có tính thị trường hơn trong tương lai.

Chúng tôi dự báo CPI tổng thể tăng lên 3,5% trong năm 2024

Chúng tôi dự báo CPI tổng thể tăng nhẹ lên 3,5% trong 2024 và giảm xuống 3,4% trong 2025 (cao hơn dự báo cũ 0,4 điểm phần trăm), chủ yếu do: (1) sức ép tăng giá các dịch vụ do chính phủ điều tiết và (2) nhu cầu cải thiện do lương khu vực công tăng, chính sách tiền tệ duy trì nới lỏng và tăng trưởng tín dụng tiếp tục ở mức cao.

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024