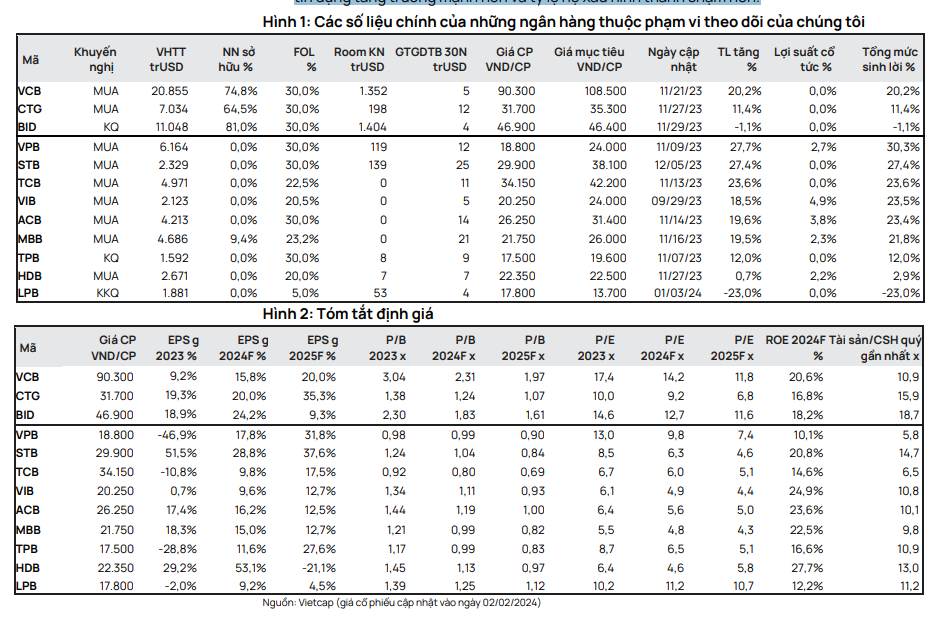

KQKD quý 4 Ngành Ngân hàng: Tín dụng tăng mạnh; chất lượng tài sản bắt đầu cải thiện

Nguồn: VCSC

Tín dụng tăng mạnh; chất lượng tài sản bắt đầu cải thiện

Tăng trưởng tín dụng toàn hệ thống đạt 13,7% trong năm 2023, trong đó gần 50% mức tăng trưởng được ghi nhận trong quý 4/2023. Tăng trưởng tín dụng tiếp tục tập trung vào phân khúc doanh nghiệp trong quý 4/2023. Chúng tôi duy trì quan điểm về tăng trưởng tín dụng sẽ mạnh hơn trong năm 2024.

Tăng trưởng tiền gửi toàn hệ thống năm 2023 nhìn chung phù hợp với mức tăng trưởng tín dụng là 14%. Tỷ lệ CASA cải thiện đáng kể trong quý 4/2023. Chúng tôi kỳ vọng xu hướng này sẽ tiếp tục vào năm 2024.

NIM tổng hợp năm 2023 của các ngân hàng trong danh mục theo dõi của chúng tôi nhìn chung giảm so với cùng kỳ năm trước nhưng đã tăng đáng kể so với quý trước. Tuy nhiên, NIM của một số ngân hàng vẫn giảm so với quý trước, có thể do việc giải ngân tín dụng diễn ra vào thời điểm cuối năm dẫn đến lợi suất tài sản sinh lãi thấp hơn. Trong năm 2024, chúng tôi vẫn kỳ vọng NIM sẽ tăng so với cùng kỳ năm trước.

Thu nhập ngoài lãi (NOII) tiếp tục tăng trong quý 4/2023. Chúng tôi duy trì kỳ vọng rằng NOII của các ngân hàng trong danh mục theo dõi của chúng tôi sẽ tăng nhờ thu nhập từ phí bancassurance tăng nhẹ so với mức cơ sở thấp trong năm 2023 và khả năng thu hồi nợ xấu đã xử lí được cải thiện. Tuy nhiên, chúng tôi vẫn cho rằng tiến độ xử lý tài sản thế chấp sẽ chậm (tức là tỷ lệ thu hồi nợ xấu thấp), do tình trạng vẫn còn khó khăn hiện nay của thị trường bất động sản.

Chất lượng tài sản cải thiện trong quý 4/2023 và chúng tôi kỳ vọng xu hướng này sẽ tiếp tục trong suốt năm 2024. Các ngân hàng tư nhân bắt đầu tăng cường bộ đệm dự phòng sớm hơn chúng tôi dự kiến.

LNST cải thiện đáng kể trong quý 4/2023. KQKD năm 2023 nhìn chung phù hợp với kỳ vọng của chúng tôi, ngoại trừ VIB, VPB, TPB và LPB. Chúng tôi duy trì dự báo lợi nhuận tăng so với cùng kỳ năm trước trong năm 2024 dựa trên kỳ vọng của chúng tôi về việc NIM tăng cũng như tín dụng tăng trưởng mạnh hơn và tỷ lệ nợ xấu hình thành chậm hơn.

Bài viết liên quan

18 Tháng Mười Một 2024

18 Tháng Mười Một 2024