Lĩnh vực hạ nguồn dầu khí: Nhiều hợp đồng sắp tới!

Nguồn: HSC

- HSC giảm lần lượt 5,3% và 2,2% giả định giá dầu Brent (dựa trên dữ liệu của Bloomberg) trong mô hình dự báo cho năm 2025-2026 do một số thành viên OPEC+ không tuân thủ mục tiêu cắt giảm sản lượng và nhu cầu dầu thô của Trung Quốc tăng yếu hơn kỳ vọng.

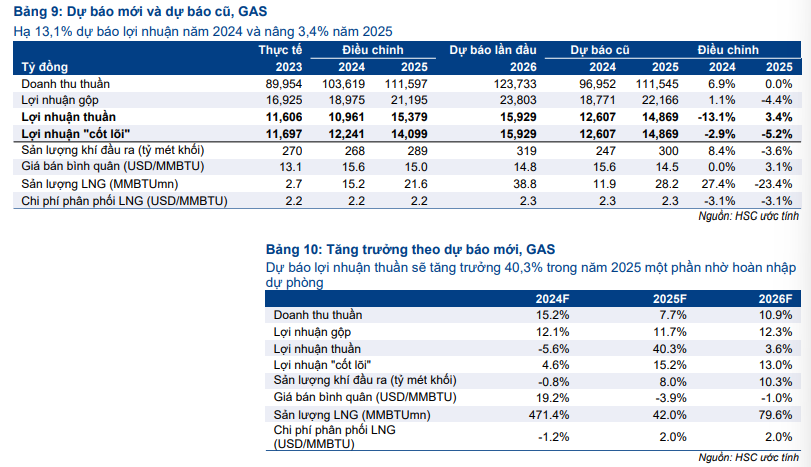

- Giá dầu giảm dự kiến sẽ ảnh hưởng đến lợi nhuận thuần của các công ty dầu khí hạ nguồn trong danh sách khuyến nghị của HSC. Theo đó, cho năm 2025, chúng tôi giảm mạnh 69% dự báo lợi nhuận thuần của BSR do chênh lệch giá dầu thô và dầu sản phẩm giảm, đồng thời giảm 5,2% dự báo lợi nhuận thuần HĐKD cốt lõi của GAS (nhưng tăng 3,4% dự báo lợi nhuận thuần do dự kiến hoàn nhập dự phòng liên quan đến khung giá phân phối LNG).

- HSC nâng khuyến nghị lên Mua vào đối với GAS, lựa chọn hàng đầu của chúng tôi trong lĩnh vực hạ nguồn dầu khí, nhờ khả năng hoàn nhập dự phòng (đi kèm với dòng tiền) trong năm 2025 khi khung giá phân phối LNG được phê duyệt. Chúng tôi duy trì khuyến nghị Nắm giữ đối với BSR sau khi chuyển thời điểm định giá sang năm 2025 bất chấp triển vọng yếu hơn của giá dầu Brent.

Phân tích KQKD Q3/2024 và triển vọng giai đoạn 2024-2026

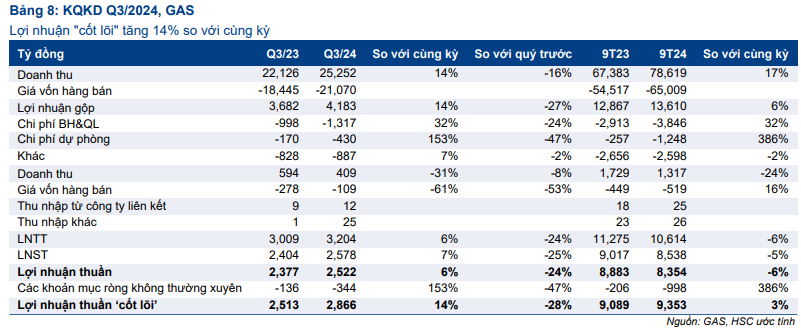

Các công ty lĩnh vực hạ nguồn dầu khí trong danh sách khuyến nghị của HSC ghi nhận KQKD thấp hơn kỳ vọng trong Q3/2024. Lợi nhuận thuần của GAS chỉ thấp hơn một chút so với dự báo của chúng tôi do sản lượng tiêu thụ khí tự nhiên tăng chậm và các khoản dự phòng bổ sung do khung giá phân phối LNG chưa được phê duyệt. Đúng như dự báo, trong Q3/2024 giá dầu thô Brent giảm so với cùng kỳ và so với quý liền trước đã làm giá bán khí của GAS giảm xuống. Trong khi đó, BSR công bố khoản lỗ thuần Q3/2024 đáng thất vọng và gây bất ngờ là 1,2 nghìn tỷ đồng (so với lợi nhuận thuần 3,3 nghìn tỷ đồng trong Q3/2023 và 0,8 nghìn tỷ đồng trong Q2/2024); theo đó, LNST 9 tháng đầu năm 2024 giảm xuống 0,7 nghìn tỷ đồng, giảm 89% so với cùng kỳ và chỉ đạt 16% dự báo cho cả năm 2024 của HSC.

Điều chỉnh dự báo lợi nhuận do giá dầu giảm

Đối với GAS, HSC giảm 13,1% dự báo lợi nhuận thuần năm 2024 nhưng tăng 3,4% dự báo cho năm 2025, chủ yếu do 1,6 nghìn tỷ đồng trích lập dự phòng liên quan đến khung giá phân phối LNG cho các nhà máy nhiệt điện (dự báo lợi nhuận thuần HĐKD cốt lõi giảm lần lượt 3% và 5% cho hai năm kể trên). Chúng tôi kỳ vọng khoản dự phòng này sẽ được hoàn nhập trong năm 2025 khi Chính phủ phê duyệt khung giá phân phối LNG. So với bình quân dự báo thị trường, dự báo của HSC thấp hơn 7% cho năm 2024 nhưng cao hơn lần lượt 24% và 9% cho năm 2025-2026.

Đối với BSR, HSC giảm lần lượt 98,5% và 69,3% dự báo lợi nhuận thuần năm 2024-2025 để phản ánh các yếu tố khiến Công ty không đạt được KQKD kỳ vọng trong Q3/2024 và triển vọng chênh lệch giá dầu thô và dầu sản phẩm yếu trong Q4/2024 và trong năm 2025. Cho năm 2024- 2025, chúng tôi cũng giảm lần lượt 82,3% và 58,0% do dự báo tỷ suất lợi nhuận gộp mảng lọc dầu xuống 0,9 USD/thùng và 2,2 USD/thùng sau khi tỷ suất này thấp hơn dự kiến trong Q3/2024.

Định giá và khuyến nghị

HSC nâng khuyến nghị đối với GAS lên Mua vào (từ Nắm giữ) nhờ hoạt động ổn định và thị phần rất lớn trong lĩnh vực phân phối khí tự nhiên tại Việt Nam. Ngoài ra, chúng tôi còn kỳ vọng GAS sẽ tiếp tục hưởng lợi từ việc phân phối LNG. GAS đang giao dịch với P/E trượt dự phóng 1 năm là 11,4 lần, thấp hơn 1,8 độ lệch chuẩn so với bình quân từ tháng 1/2023 ở mức 17,2 lần. GAS là lựa chọn hàng đầu của chúng tôi trong lĩnh vực hạ nguồn dầu khí.

Trong khi đó, HSC duy trì khuyến nghị Nắm giữ đối với BSR nhưng tăng 1% giá mục tiêu theo phương pháp DCF lên 19.200đ nhờ tác động tích cực của các giả định định giá mới lớn hơn tác động tiêu cực của việc hạ dự báo lợi nhuận do nhu cầu đối với các sản phẩm xăng dầu dự báo giảm. BSR đang giao dịch với P/B trượt dự phóng 1 năm là 1,1 lần, cao hơn 0,2 độ lệch chuẩn so với bình quân quá khứ.

25 Tháng Mười Hai 2024

23 Tháng Mười Hai 2024