Mặt bằng lãi suất thấp tiếp tục hỗ trợ cho sự phục hồi của Vnindex?

Nguồn: ORS

Bối cảnh vĩ mô của Hoa Kỳ

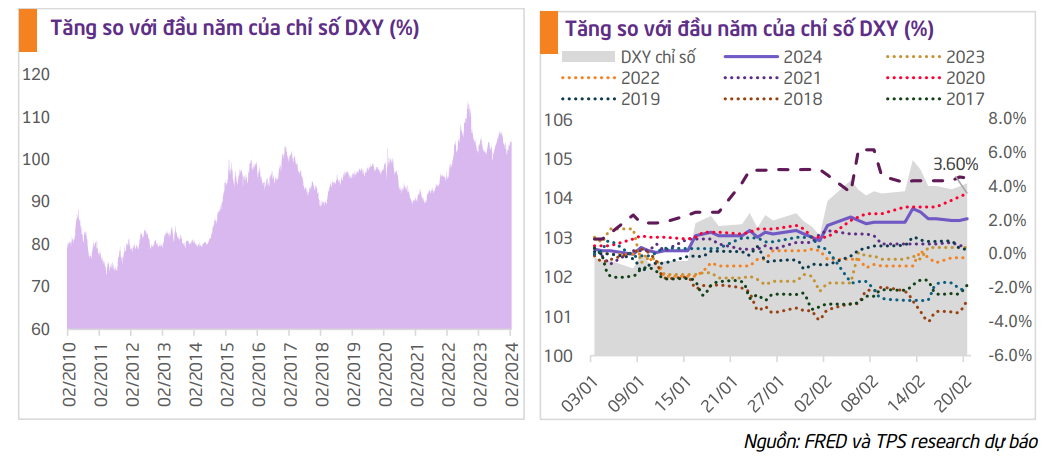

USD Index (DXY) tăng nhẹ do dữ liệu lạm phát cao hơn so với kỳ vọng: Mặc dù lạm phát Mỹ đã giảm mạnh so với đỉnh 9.1%yoy vào tháng 06/2022. Tuy nhiên, diễn biến lạm phát tháng 01/2024 vẫn cao 3.1%yoy so với mức kỳ vọng 2.9%yoy. Điều này làm cho chỉ số DXY tăng khá mạnh so với đầu năm. Tại thời điểm 20/02/2024, chỉ số DXY tăng 2.10% ytd, đây là mức khá cao kể từ 2015, chỉ đứng sau năm 2020 (3.60%ytd) và năm 2015 (4.15%). Tuy nhiên, nếu so với đỉnh của năm 2022 (27/09/2022) thì chỉ số DXY hiện tại đã giảm được 8.0%. Chỉ số lạm cao hơn kỳ vọng. Chỉ số DXY được kỳ vọng sẽ giảm khi Fed thực hiện cắt giảm lãi suất trong năm nay.

Mô hình dự báo của chúng tôi chỉ ra rằng khả năng xảy ra suy thoái ở Mỹ là rất thấp: Khả năng suy thoái được chúng tôi dự báo dựa trên chỉ số đo lường dựa trên tiêu chí GDP, được cung cấp hàng quý bởi FRED. Theo đó, nếu giá trị của chỉ số này vượt trên 67% là báo hiệu nguy cơ nền kinh tế đang bước vào suy thoái, nếu chỉ số này giảm dưới 33% báo hiệu khả năng nền kinh tế Hoa Kỳ đã vượt qua được nguy cơ suy thoái. Từ kết quả dự báo của mô hình VAR về chỉ số đo lường khả năng xảy ra suy thoái Hoa Kỳ cho thấy, chỉ số này sẽ tăng từ 0.9% ở Quý 3.2023 lên 38.99% ở Quý 4.2024 và sau đó giảm dần còn 19.5% vào Quý 4.2030. Điều này cho thấy, xác xuất để xảy ra suy thoái ở Hoa Kỳ trong giai đoạn từ Quý 1.2024 tới Quý 4.2030 là rất thấp. Bên cạnh đó, kết quả dự báo chênh lệch giữa lợi suất trái phiếu kỳ hạn 10 năm và 2 năm (Mức chênh lệch của 2 kỳ hạn này được nhiều nghiên cứu chỉ ra rằng có khả năng dự báo cho suy thoái Hoa Kỳ cao) cho thấy, trạng thái đường cong lợi suất đảo ngược đã chạm đáy vào Quý 3.2023 và được kỳ vọng sẽ kết thúc vào cuối Quý 3.2024 hoặc đầu Quý 4.2024.

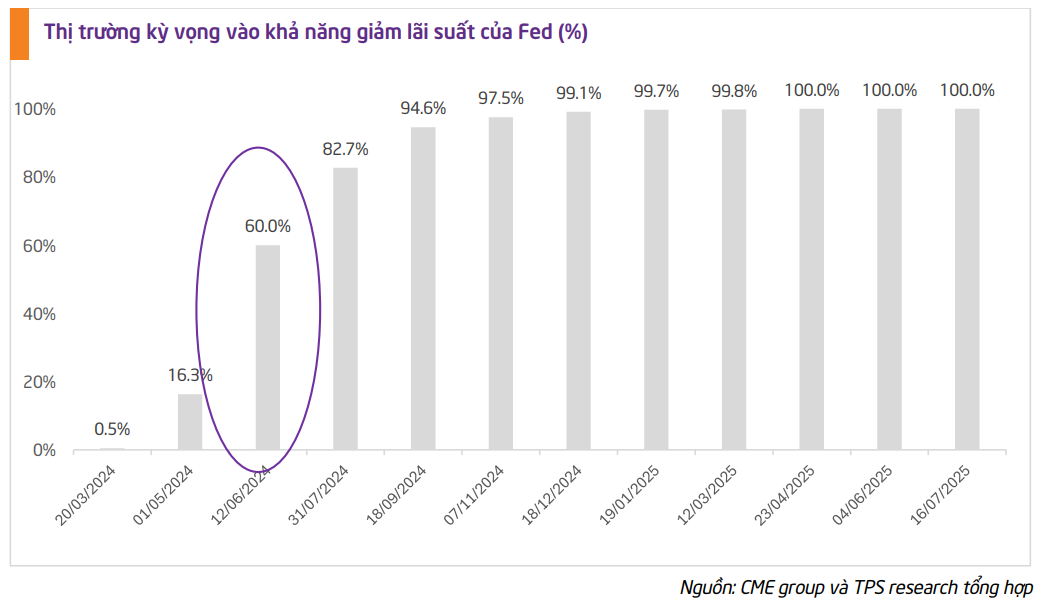

Tiến trình giảm lãi suất của Fed có thể sẽ chậm hơn kỳ vọng Do tốc độ giảm lạm phát chậm và khả năng Hoa Kỳ xảy ra suy thoái trong năm nay và năm tới là rất thấp. Về tiến trình cắt giảm lãi suất, dựa trên kết quả thu được từ công cụ Fedwatch của CME group tại ngày 27/02/2024 cho thấy, có khoảng 0.5%thị trường cho rằng Fed sẽ có quyết định bắt đầu cắt giảm lãi suất trong kỳ họp ngày 20/03/2024, khoảng 16.3% thị trường cho rằng Fed sẽ có quyết định cắt giảm lãi suất trong kỳ họp tháng 05/2024 và khoảng 60.0% thị trường cho rằng Fed sẽ có quyết định cắt giảm lãi suất trong kì họp tháng 6/2024. Chúng tôi cũng kỳ vọng, Fed sẽ quyết định cắt giảm lãi suất trong kỳ họp tháng 06 với mức giảm khoảng 0.25%.

Diễn biễn tỷ giá, lạm phát và mặt bằng lãi suất ở Việt Nam

Tỷ giá USD/VND được kỳ vọng ổn định hơn trong năm nay: Diễn biến của tỷ giá USD/VND khá tương đồng với chỉ số DXY vì chỉ số DXY tăng lên đồng nghĩa với đồng USD mạnh kéo theo tỷ giá USD/VND cũng tăng lên đáng kể. Tuy nhiên, mức tăng so với đầu năm của tỷ giá USD/VND tại thời điểm 20/02/2024 là 1.1%, thấp hơn so với mức tăng so với đầu năm của chỉ số DXY (2.1%). Trong năm 2024, tỷ giá vẫn được kỳ vọng sẽ ổn định hơn năm 2022 và 2023 khi Fed quyết định cắt giảm lãi suất và thị trường xuất khẩu của Việt Nam phục hồi.

Lạm phát sẽ hạ nhiệt dần trong năm 2024

Mặc dù áp lực giá vẫn cao ở một số quốc gia do tác động của biến đổi khí hậu và căng thẳng địa chính trị, nhưng lạm phát toàn cầu được dự báo giảm mạnh từ 5.7% vào năm 2023 còn 3.9% vào năm 2024. Đối với Việt Nam, lạm phát tháng 1.2024 của Việt Nam ở mức 3.37% - khá thấp so với mức 4.89% vào tháng 01.2023. Đặc biệt là lạm phát cơ bản, giảm từ 5.21% vào thời điểm tháng 1.2023 còn 2.72% vào thời điểm tháng 01.2024. Chúng tôi kỳ vọng, CPI năm 2024 khoảng 3.72% và CPI lõi khoảng 3.35%, vẫn đạt được mục tiêu kế hoạch của Quốc Hội đề ra.

Mặt bằng lãi suất tiếp tục xu hướng giảm so với cuối năm 2023 kỳ vọng sẽ tác động tích cực đến sự phục hồi của chỉ số VNIndex. Lần đầu tiên kể từ đầu năm 2024, Ngân hàng nhà nước đã thực hiện bơm ròng thông qua kênh thị trường mở khoảng 6,037 tỷ VND trong 2 phiên của ngày 20/02 là 5,091 tỷ VND và 21/02 là 946 tỷ VND. Tuy nhiên, NHNN hút ròng trở lại 5,091 tỷ VND vào ngày 27/02/2024. Bên cạnh đó, lãi suất liên ngân hàng cũng bắt đầu tăng mạnh kể từ thời điểm giáp Tết nguyên đán và kéo dài sau Tết. Lãi suất liên ngân hàng kỳ hạn O/N tăng từ 0.97% vào ngày 31/01/2024 lên 4.14% vào ngày 21/02/2024, tăng 3.17 điểm phần trăm. Đây là mức lãi suất cao nhất kể từ cuối tháng 5/2023. Lãi suất qua đêm đang cao hơn so với kỳ hạn 3 tháng trở xuống cho thấy thanh khoản trong ngắn hạn đang có sự căng thẳng tạm thời. Tuy nhiên, lãi suất liên ngân hàng kỳ hạn O/N giảm nhẹ xuống còn 3.85% vào ngày 22/02 và dao động quanh vùng 3.5% - 3.85% trong tuần này.

Một điểm đáng lưu ý nữa là tăng trưởng tín dụng ghi nhận mức âm 0.6% trong tháng 01.2024, đây là mức tăng trưởng thấp nhất kể từ năm 2013. Nguyên nhân chủ yếu là do tăng trưởng tín dụng quá nhanh ở những tháng cuối năm 2023, cầu tín dụng thấp do đầu tư và sản xuất kinh doanh chưa phục hồi mạnh mẽ. Chúng tôi kỳ vọng, tăng trưởng tín dụng sẽ sớm được phục hồi trong thời gian tới do có nhiều yếu tố hỗ trợ như: (1) Bối cảnh vĩ mô khá tích cực, khả năng suy thoái Hoa Kỳ thấp sẽ góp phần cải thiện xuất khẩu của Việt Nam, cầu về vốn của các doanh nghiệp sẽ tăng lên; (2) NHNN thay đổi cơ chế, và giao chỉ tiêu tăng trưởng tín dụng 15% cho toàn hệ thống ngay từ đầu năm; (3) Nhiều NHTM đã hạ mặt bằng lãi suất huy động và cho vay trong những ngày đầu năm, cụ thể, tính đến ngày 31/01/2024, lãi suất tiền gửi và cho vay bình quân các giao dịch phát sinh mới của các NHTM giảm lần lượt khoảng 0.15% và 0.25%

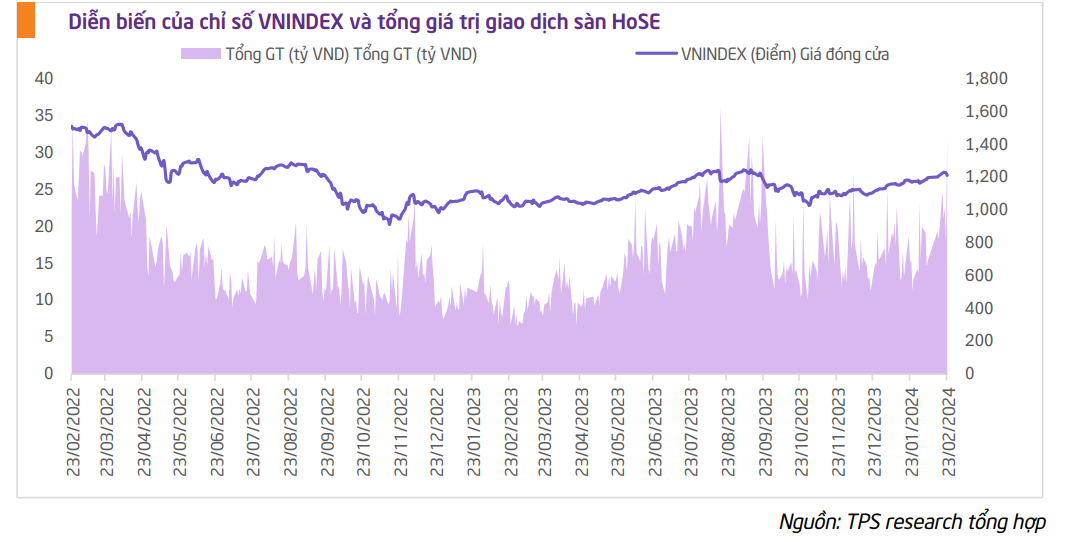

Trong bối cảnh tín dụng giảm, các ngân hàng thương mại liên tục giảm lãi suất huy động làm cho mặt bằng lãi suất tiền gửi giảm xuống. Điều này sẽ thúc đẩy dòng tiền gửi tiết kiệm dịch chuyển sang kênh đầu tư có tỷ suất sinh lợi cao hơn. Theo đó, thanh khoản và điểm số của thị trường chứng khoán đã cải thiện đáng kể ở những ngày sau Tết. Bên cạnh đó, mặt bằng lãi suất thấp cũng giúp các công ty chứng khoán tích cực tăng vốn để thúc đẩy cho vay ký quỹ (Margin). Điều này không chỉ giúp cải thiện thanh khoản mà số lượng tài khoản mở mới của các nhà đầu tư cũng tăng lên. Theo số liệu của VSD, tính đến hết tháng 01.2024, số lượng tài khoản của nhà đầu tư cá nhân trong nước đạt 7.35 triệu tài khoản, tăng 125,000 tài khoản so với thời điểm cuối năm ngoái. Bên cạnh đó, tổng giá trị giao dịch 2 tháng đầu năm 2024 ghi nhận 264.36 nghìn tỷ VND, tăng 69%yoy. Trong đó, giá trị giao dịch khớp lệnh ghi nhận 237.56 nghìn tỷ VND, tăng gần 82%yoy.

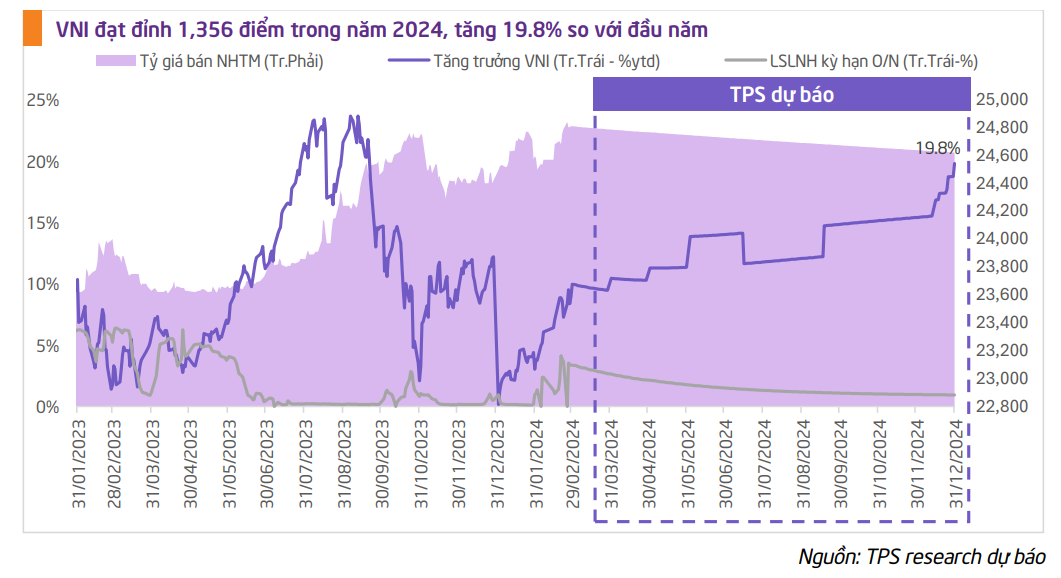

VNIndex có thể đạt 1,356 điểm trong năm 2024, tăng 19.8% so với đầu năm Chúng tôi đã sử dụng mô hình VAR để đánh giá tác động lẫn nhau giữa tỷ giá, lãi suất liên ngân hàng kỳ hạn O/N (chiếm gần 90% giá trị giao dịch liên ngân hàng) và chỉ số VNIndex. Qua đó, mô hình cũng cho kết quả dự báo của 3 chỉ tiêu này trong năm 2024. Từ kết quả dự báo mô hình VAR cho thấy, VNIndex được kỳ vọng sẽ đạt đỉnh 1,356 điểm trong năm 2024, tương ứng với mức tăng 19.8%ytd.

Bài viết liên quan

18 Tháng Mười Một 2024

18 Tháng Mười Một 2024