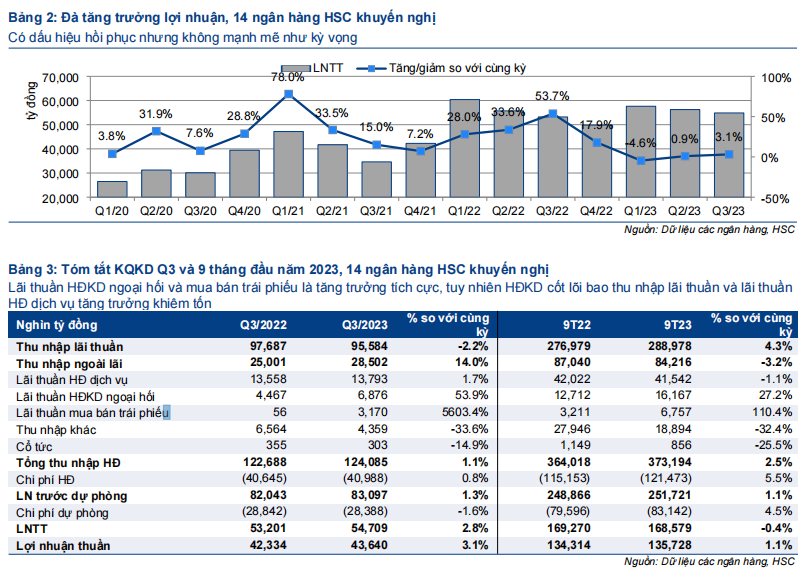

Tổng LNTT Q3/2023 các NHTM HSC khuyến nghị chỉ tăng trưởng khiêm tốn (tăng 3,1% so với cùng kỳ) trong khi LNTT 9 tháng đầu năm 2023 đi ngang so với cùng kỳ (giảm 0,3% so với cùng kỳ) – nhưng tăng 3% so với cùng kỳ nếu điều chỉnh cho 5,5 nghìn tỷ đồng phí bancassurance trả trước ghi nhận trong năm ngoái. Theo đó, kết quả thực hiện LNTT 9 tháng đầu năm 2023 bằng 71,4% dự báo của HSC cho cả năm 2023, nói chung sát dự báo. Chúng tôi giữ nguyên dự báo cho năm 2023-2025. Lưu ý là theo dự báo LNTT cho năm 2023 (tăng trưởng 8,4%), LNTT Q4/2023 sẽ tăng 35,7% so với cùng kỳ - là mức tăng trưởng HSC cho rằng rất cao nhưng trong tầm nay nhờ triển vọng nền kinh tế nói chung & ngành BĐS cải thiện và nền so sánh thấp cùng kỳ năm ngoái.

Trong báo cáo này, HSC phân tích tổng hợp KQKD 14 NHTM khuyến nghị để phân tích các xu hướng chung diễn ra trong ngành ngân hàng, đồng thời so sánh các NHTM để tìm ra những NHTM sẽ có KQKD nổi bật. Chúng tôi sẽ phân tích KQKD gần đây cộng với môi trường hoạt động hiện tại, trình bày dự báo lợi nhuận (được giữ nguyên) và điểm qua định giá & khuyến nghị cổ phiếu.

Phân tích KQKD Q3/2023 và môi trường hoạt động thời gian gần đây

HĐKD cốt lõi cải thiện một cách khiêm tốn

Tổng LNTT các NHTM HSC khuyến nghị tăng trưởng khiêm tốn trong Q3/2023 (tăng 3,1% so với cùng kỳ) và gần như đi ngang trong 9 tháng đầu năm 2023 (giảm 0,3% so với cùng kỳ) – nhưng kết quả 9 tháng vẫn tăng 3% so với cùng kỳ nếu điều chỉnh 5,5 nghìn tỷ đồng phí bancassurance trả trước ghi nhận trong năm ngoái của VPB. Kết quả thực hiện 9 tháng bằng 71,4% dự báo của chúng tôi cho cả năm 2023 và nói chung sát kỳ vọng.

Theo dự báo hiện nay cho năm 2023 (LNTT tăng trưởng 8,4%), LNTT Q4/2023 sẽ tăng mạnh 35,7% so với cùng kỳ (tăng 23,2% so với quý trước), là mức tăng trưởng rất cao nhưng vẫn trong tầm tay – đặc biệt khi so sánh với nền thấp cùng kỳ năm 2022 ở nhiều NHTM.

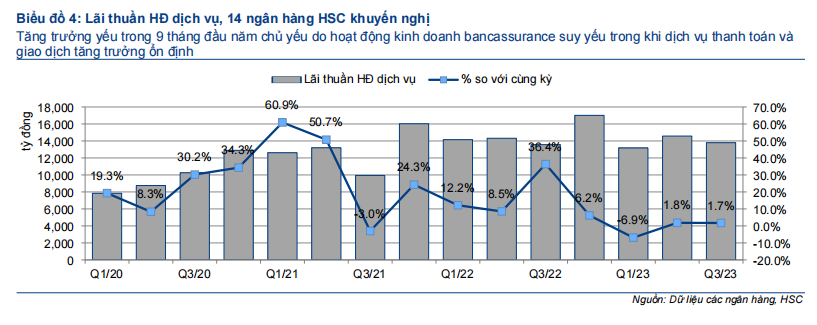

KQKD Q3/2023 khá tương đồng với Q2/2023 với HĐKD cốt lõi chỉ tăng trưởng khiêm tốn, cụ thể (1) thu nhập lãi thuần (từ cho vay khách hàng) giảm 2,2% so với cùng kỳ và (2) lãi thuần HĐ dịch vụ tăng 1,7% so với cùng kỳ (Biểu đồ 4). Những yếu tố này đã khiến tổng thu nhập hoạt động tăng trưởng kém.

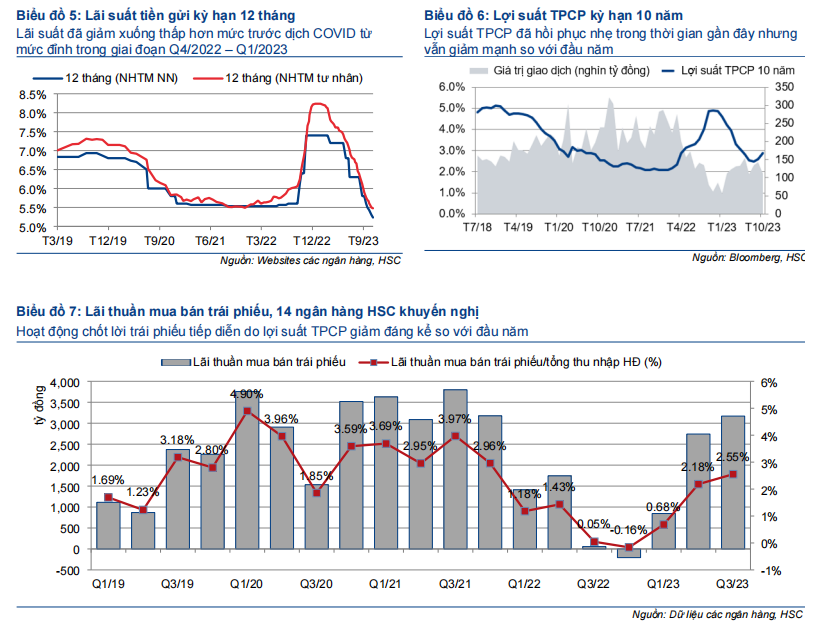

Trái lại, lãi thuần HĐ kinh doanh ngoại hối (tăng 53,9% so với cùng kỳ) và lãi mua bán trái phiếu (tăng 56 lần so với cùng kỳ) rất tích cực trong Q3/2023 nhờ mặt bằng lợi suất TPCP giảm từ đỉnh và thị trường ngoại hối biến động mạnh (Biểu đồ 5-6).

Tín dụng tăng trưởng khiêm tốn

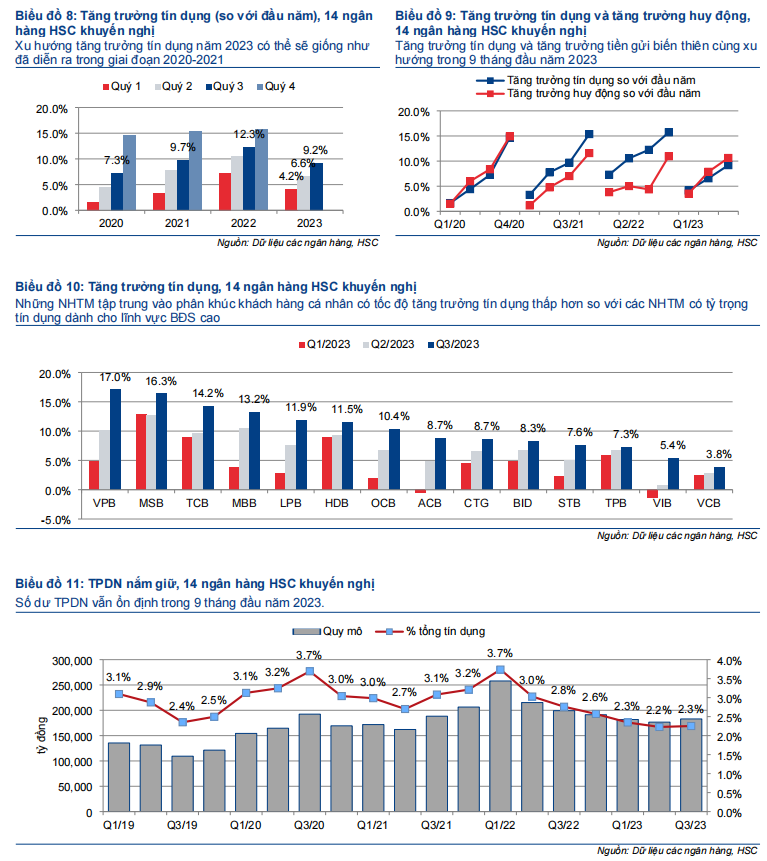

Tăng trưởng tín dụng 9 tháng đầu năm 2023 toàn ngành ngân hàng đạt khoảng 7% (trong đó Q3/2023 tăng 2% so với quý trước), thấp hơn mức tăng trưởng tín dụng trong giai đoạn 2021-2022 nhưng cao hơn so với năm 2020. Xu hướng tín dụng năm nay có thể sẽ là tăng trưởng vừa phải trong 9 tháng đầu năm 2023 nhưng (kỳ vọng) tăng tốc mạnh trong Q4/2023, giống như đã diễn ra trong giai đoạn 2020-2021 (Biểu đồ 7).

HSC nhận thấy tăng trưởng tín dụng của 14 NHTM khuyến nghị (9,2%) cao hơn so với mức 7% của toàn ngành. Những NHTM có tỷ trọng tín dụng dành cho lĩnh vực BĐS (doanh nghiệp BĐS) cao có tốc độ tăng trưởng tín dụng cao hơn so với các NHTM tập trung vào phân khúc khách hàng cá nhân.

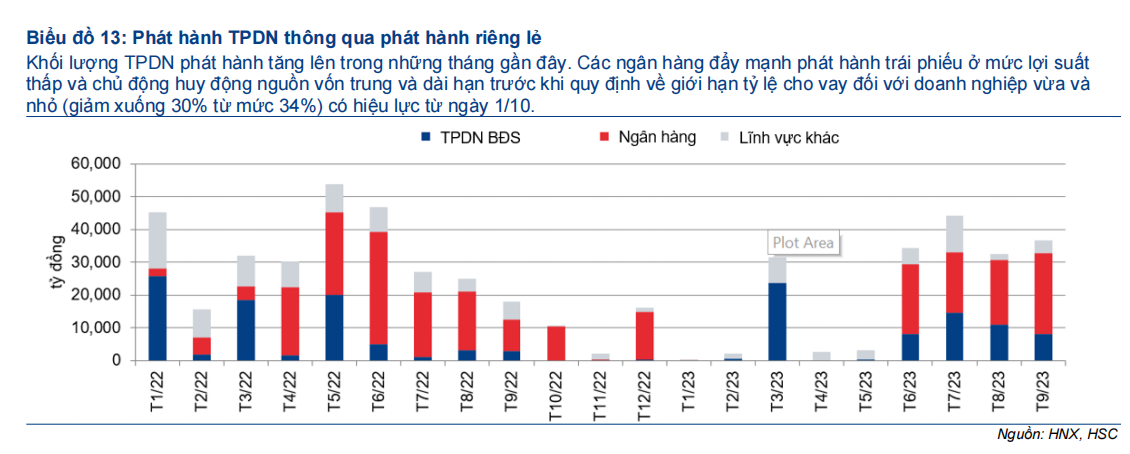

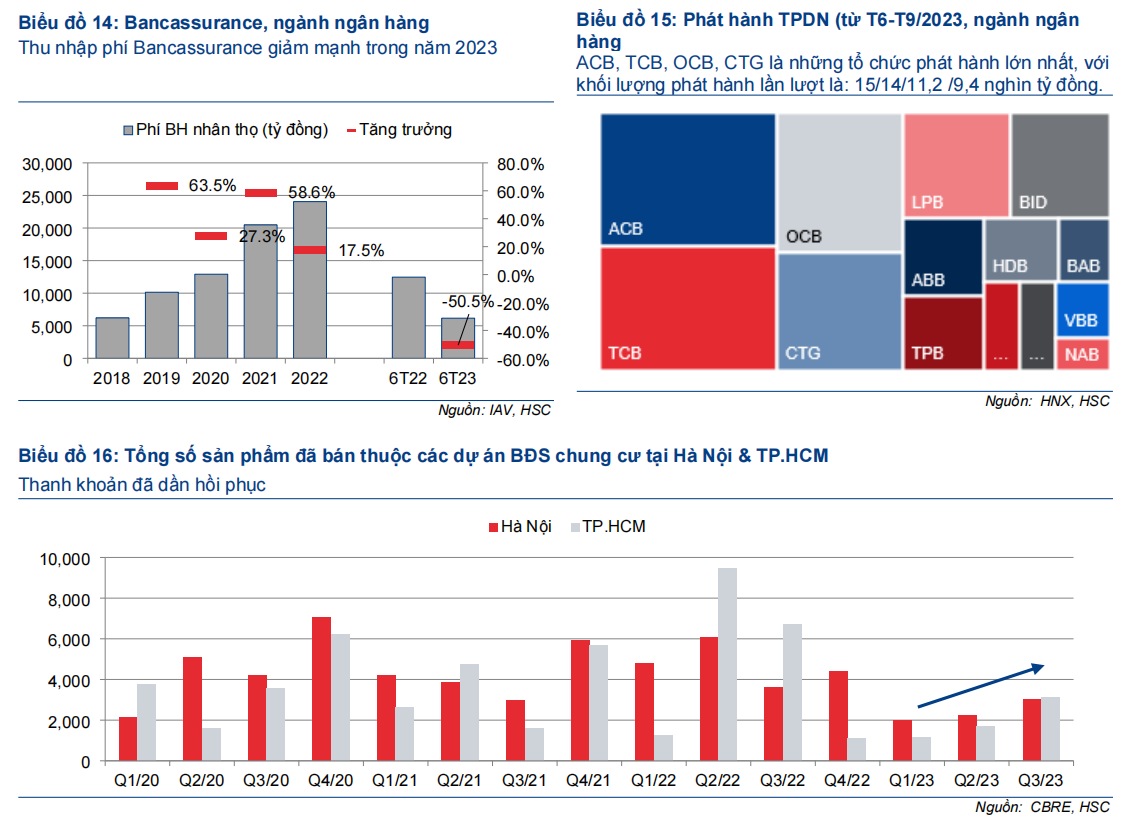

Chúng tôi cũng thấy rằng số dư TPDN vẫn ổn định trong 9 tháng đầu năm 2023. Tại thời điểm cuối Q3/2023, TPDN tại các NHTM khuyến nghị chỉ chiếm 2,3% tổng tín dụng, giảm từ mức đỉnh là 3,7% trong Q1/2022. Trong số các NHTM có tỷ trọng TPDN cao, HSC nhận thấy TCB đang tăng số dư TPDN vì TCBS giữ tới 61% thị phần phát hành TPDN và thị trường TPDN đã ấm hơn trong Q3/2023 (Biểu đồ 13). Trong khi đó, số dư TPDN của VPB giữ nguyên và của MBB & TPB lần lượt giảm 5 nghìn tỷ đồng & 2 nghìn tỷ đồng (Biểu đồ 12)

Tăng trưởng huy động tương đương với tăng trưởng tín dụng

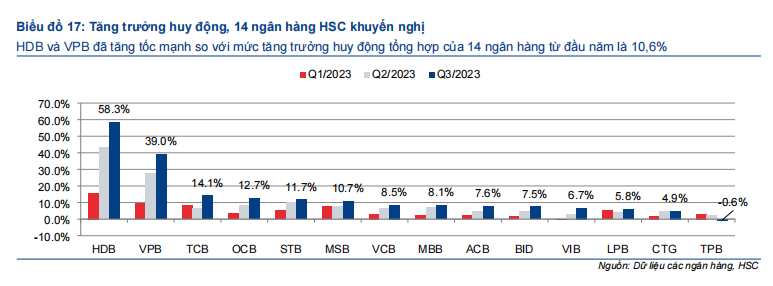

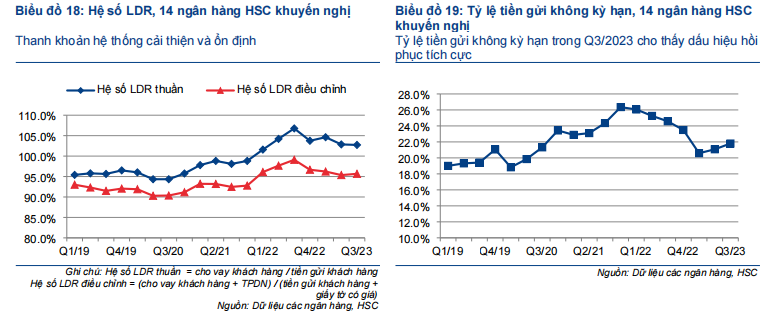

HSC thấy rằng tăng trưởng huy động 9 tháng đầu năm 2023 tương đương tăng trưởng tín dụng sau khi kém hơn trong giai đoạn 2021-2022 (Biểu đồ 17-18). Tỷ lệ tiền gửi không kỳ hạn tiếp tục tăng trong Q3/2023 và đây là tín hiệu tích cực cho thấy thanh khoản trong hệ thống ngân hàng đã cải thiện (Biểu đồ 19).

Tăng trưởng huy động tại một số NHTM như HDB và VPB đã tăng tốc đáng kể trong 9 tháng đầu năm 2023, từ đó giúp cải thiện thanh khoản tại những NHTM này nhưng đồng thời cũng làm giảm tỷ lệ NIM. Cụ thể trường hợp của HDB, HSC tin rằng ngân hàng đã tăng cường huy động để chuẩn bị nhận hạn mức tăng trưởng tín dụng cao. Tuy nhiên, HDB nhận được hạn mức mới (25-30%) khá muộn, vào cuối Q3/2023 nên tăng trưởng tín dụng đã thấp hơn nhiều tăng trưởng huy động.

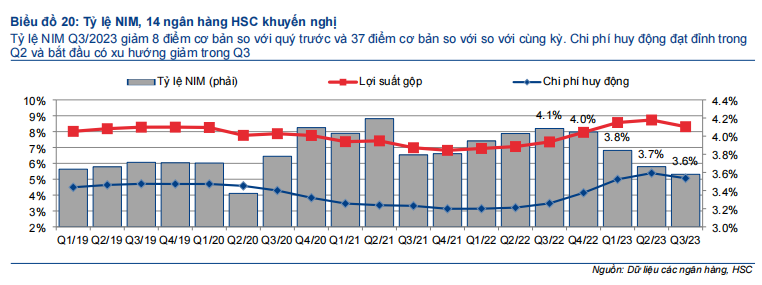

Tỷ lệ NIM giảm với sức ép từ lợi suất cho vay khách hàng

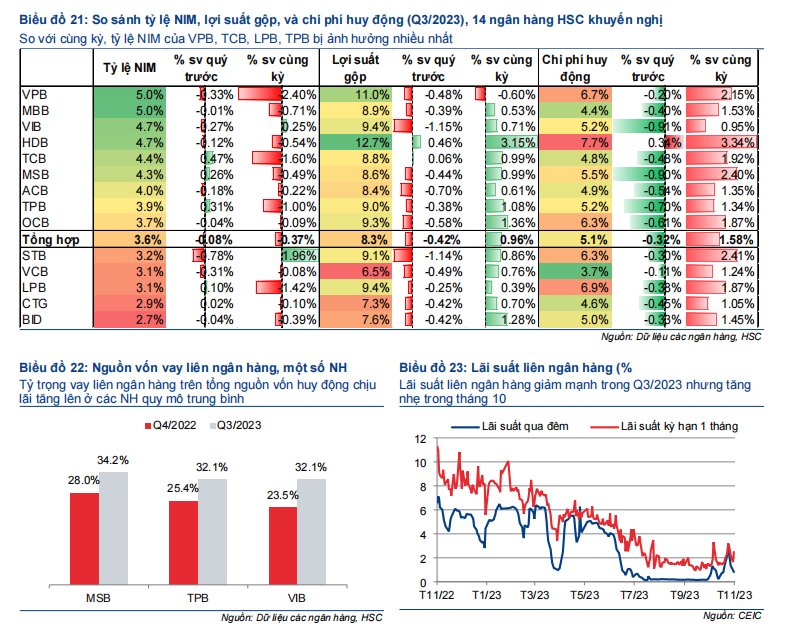

Tỷ lệ NIM tổng hợp của các NHTM khuyến nghị Q3/2023 giảm 8 điểm cơ bản so với quý trước (giảm 42 điểm cơ bản so với cùng kỳ) xuống còn 9,6% với lợi suất gộp (giảm 42 điểm cơ bản so với quý trước nhưng tăng 96 điểm cơ bản so với cùng kỳ) giảm mạnh hơn chi phí huy động (giảm 32 điểm cơ bản so với quốc tế nhưng tăng 158 điểm cơ bản so với cùng kỳ).

Với nhu cầu tín dụng yếu và các NHTM thực hiện chính sách hỗ trợ khách hàng gặp khó khăn, hầu hết các NHTM đã giảm lãi suất cho vay. Trong đó, STB và VIB có lợi suất gộp giảm mạnh nhất so với quý trước trong khi VPB có lợi suất gộp giảm mạnh nhất so với cùng kỳ.

Chi phí huy động Q3/2023 của toàn bộ các NHTM khuyến nghị trừ HDB giảm đáng kể, trong đó chi phí huy động các NHTM tư nhân quy mô nhỏ giảm nhiều hơn. Lãi suất tiền gửi tiếp tục giảm (Biểu đồ 5), giúp giảm chi phí huy động từ tiền gửi khách hàng tại các NHTM (Biểu đồ 20-21).

Ngoài ra, một số NHTM nhỏ (MSB, TPB, VIB) đã chuyển sang nguồn vay liên ngân hàng để tận dụng môi trường thanh khoản dồi dào với lãi suất rất thấp trên thị trường liên ngân hàng, từ đó giúp giảm bớt chi phí huy động (Biểu đồ 22-23).

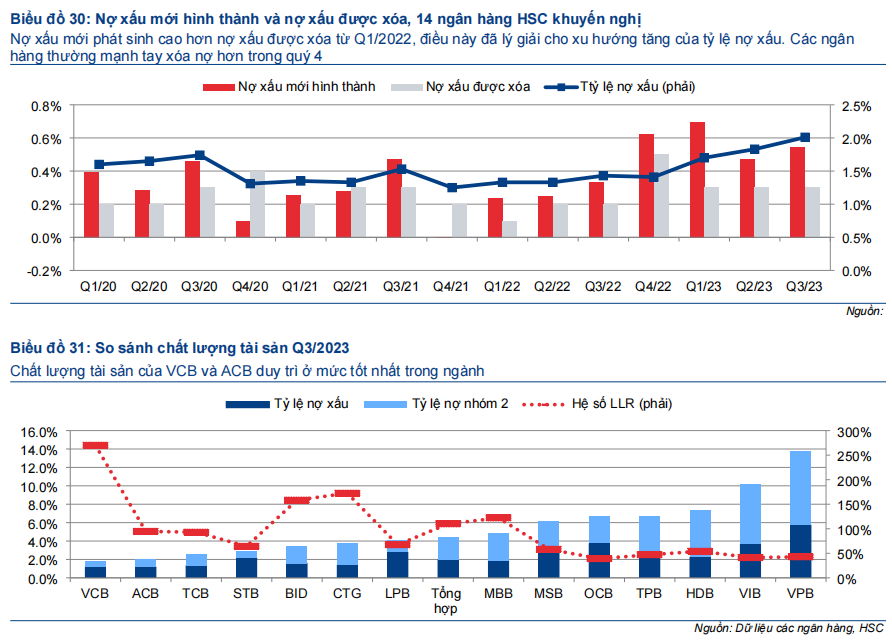

Chất lượng tài sản giảm sút nhưng vẫn trong tầm kiểm soát

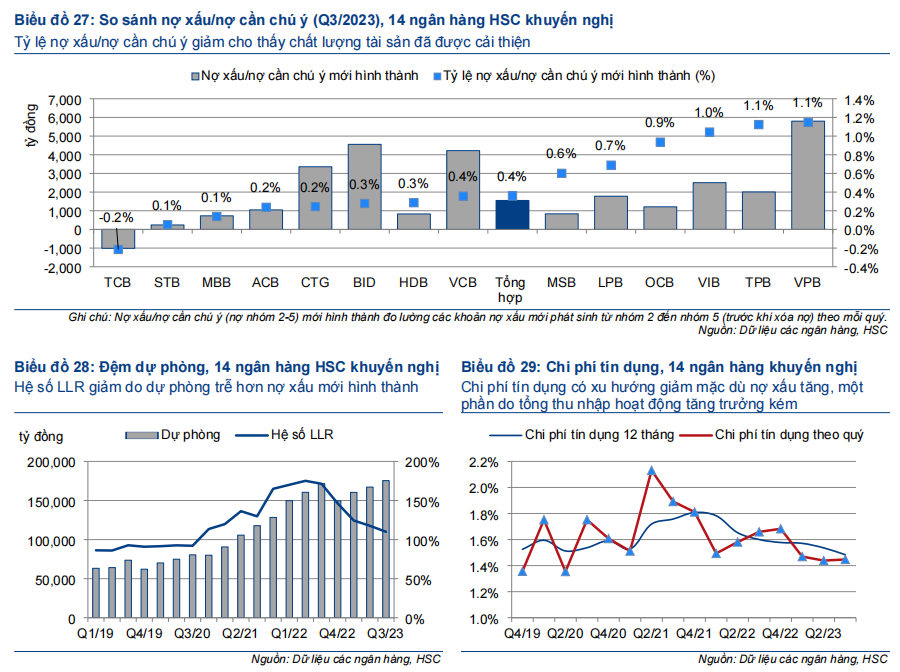

Chất lượng tài sản các NHTM khuyến nghị giảm trong Q3/2023 với tỷ lệ nợ xấu tăng do danh mục tín dụng dần tới hạn và chuyển nhóm (theo thời gian, nợ được chuyển xuống nhóm chất lượng thấp hơn) (Biểu đồ 24). Tuy nhiên, tỷ lệ nợ xấu và nợ xấu/nợ cần chú ý (nhóm 2-5) mới hình thành đang có xu hướng giảm qua từng quý sau khi lập đỉnh vào Q1/2023 (Biểu đồ 25-26). Theo HSC, đây là tín hiệu tích cực cho thấy chất lượng tài sản đang cải thiện mặc dù tốc độ cải thiện là khá chậm chạp.

Một lý do khiến tỷ lệ nợ xấu tăng là kể từ Q1/2022, tỷ lệ nợ xấu mới hình thành cao hơn tỷ lệ nợ xấu được xóa (Biểu đồ 30). HSC kỳ vọng các NHTM sẽ tích cực xóa nợ xấu hơn trong Q4/2023 để kiểm soát tỷ lệ nợ xấu, vốn là động thái thường thấy của các NHTM tại Việt Nam.

HSC thấy chi phí tín dụng đi ngang so với đầu năm mặc dù nợ xấu tăng. Chúng tôi cho rằng lý do ở đây là:

- Nợ xấu mới phát sinh có tỷ lệ tài sản đảm bảo cao, từ đó chi phí dự phòng phát sinh thêm khi các khoản vay này bị chuyển sang các nhóm nợ có chất lượng thấp hơn sẽ ít hơn so với số nợ xấu tăng thêm.

- Tổng thu nhập hoạt động tăng trưởng kém nên các NHTM đã không quyết liệt trong việc trích lập dự phòng.

Tuy nhiên, chúng tôi hiện chúng tôi ước tính chi phí dự phòng sẽ tăng 20% so với

cùng kỳ trong Q4/2023.

Những NHTM có nền tảng căn bản nổi bật

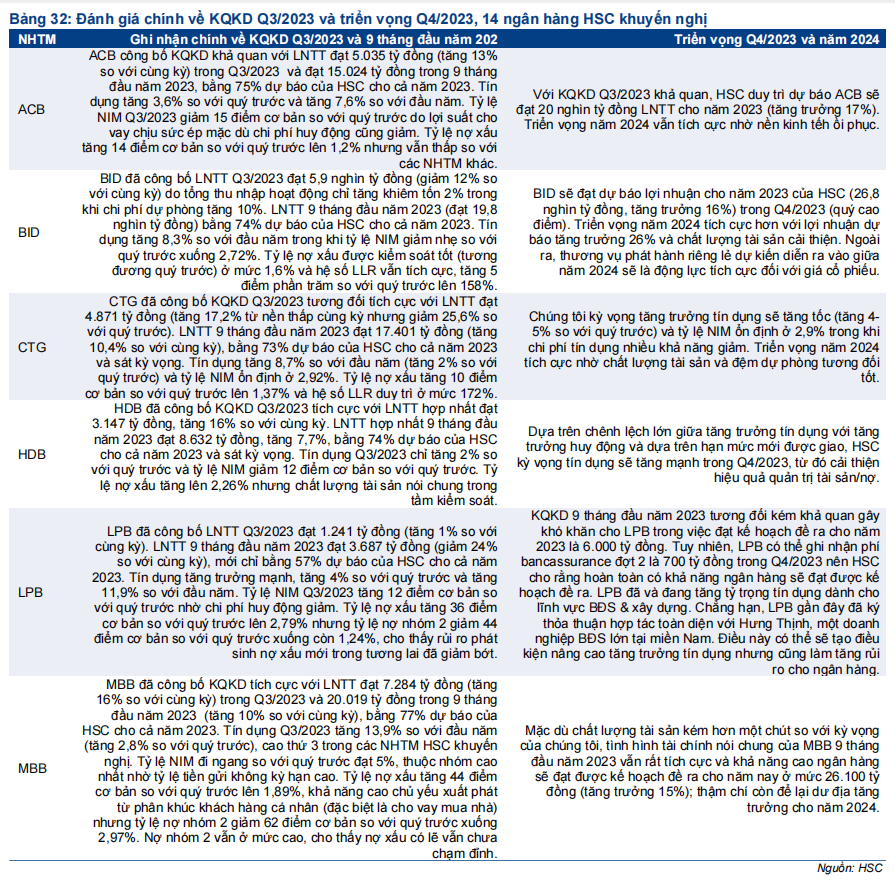

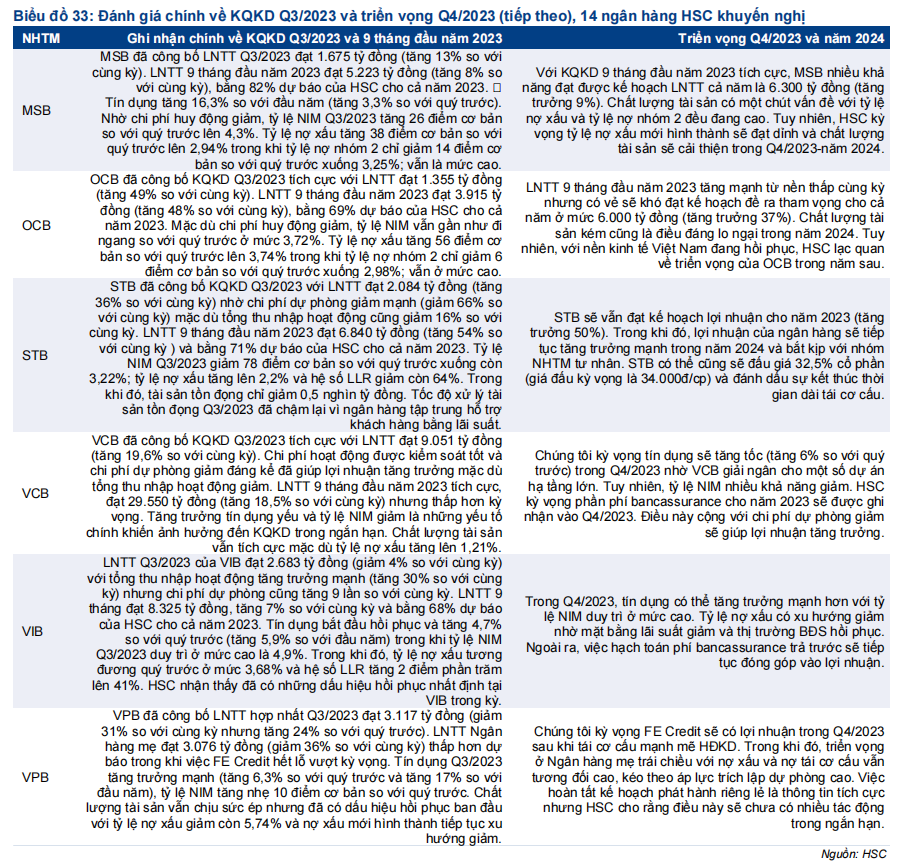

HSC hiện chưa thấy NHTM có yếu tố căn bản nổi trội hẳn so với mặt bằng chung trong bối cảnh khó khăn hiện nay. Tuy vậy, khi xem xét toàn bộ các NHTM và tập trung vào sự cải thiện/thế mạnh ở HĐKD cốt lõi, chúng tôi nhận thấy ACB, MBB, TCB và VCB nổi bật hơn cả. HSC trình bày tóm tắt KQKD Q3/2023 và triển vọng Q4/2023 cho từng NHTM nói trên trong Bảng 32-33 dưới đây.

Định giá và khuyến nghị

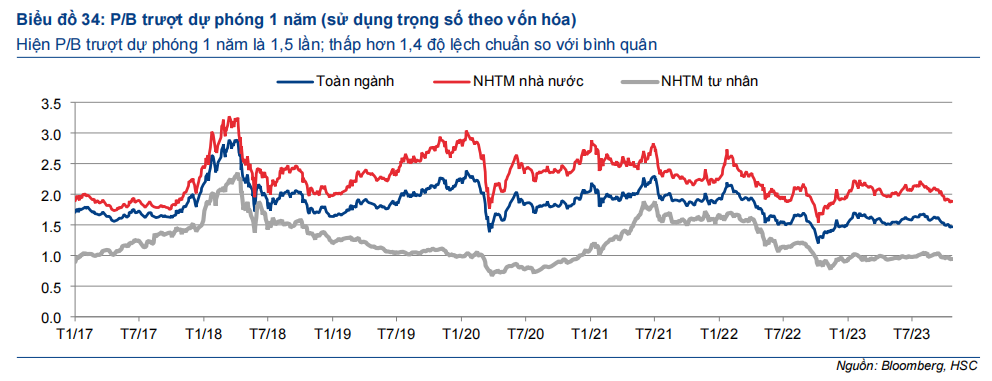

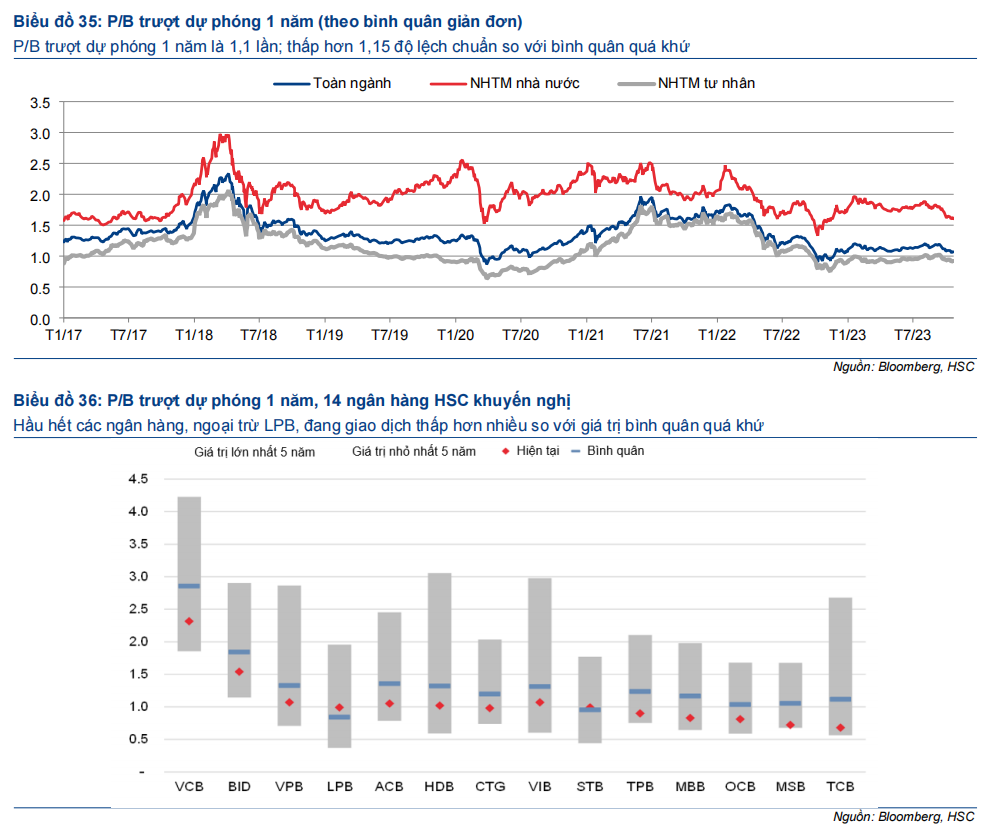

Cổ phiếu ngân hàng có diễn biến giá khả quan hơn thị trường chung trong đợt bán tháo gần đây. So với đầu năm, giá cổ phiếu các NHTM HSC khuyến nghị tăng bình quân 18,2%; tăng tốt hơn 11,3% so với VN Index. Hiện P/B trượt dự phóng 1 năm (sử dụng trọng số theo vốn hóa) là 1,5 lần; thấp hơn 1,4 độ lệch chuẩn so với bình quân từ năm 2017 (nếu theo bình quân giản đơn, P/B trượt dự phóng 1 năm là 1,1 lần; thấp hơn 1,15 độ lệch chuẩn so với bình quân quá khứ). (Biểu đồ 34-35).

Với triển vọng vĩ mô cải thiện từ Q4/2023 (vui lòng tham khảo VN's trade surge should bolster 4Q economic rebound, HSC Economics) và định giá hấp dẫn, hiện lựa chọn hàng đầu trong ngành của HSC là ACB (Mua vào, tiềm năng tăng giá 42,2%), TCB (Mua vào, tiềm năng tăng giá 36,3%) và MBB (Mua vào, tiềm năng tăng giá 33,6%).Sau khi giá cổ phiếu điều chỉnh gần đây, chúng tôi thấy định giá các NHTM có vốn nhà nước đã hợp lý hơn và trở thành những lựa chọn đầu tư phòng thủ khá tốt, đặc biệt là VCB (Tăng tỷ trọng, tiềm năng tăng giá 14,4%).