Ngân hàng: KQKD Q3 dưới kì vọng do NIM thu hẹp và áp lực về chất lượng tài sản

Nguồn: HSC

KQKD Q3 dưới kì vọng do NIM thu hẹp và áp lực về chất lượng tài sản

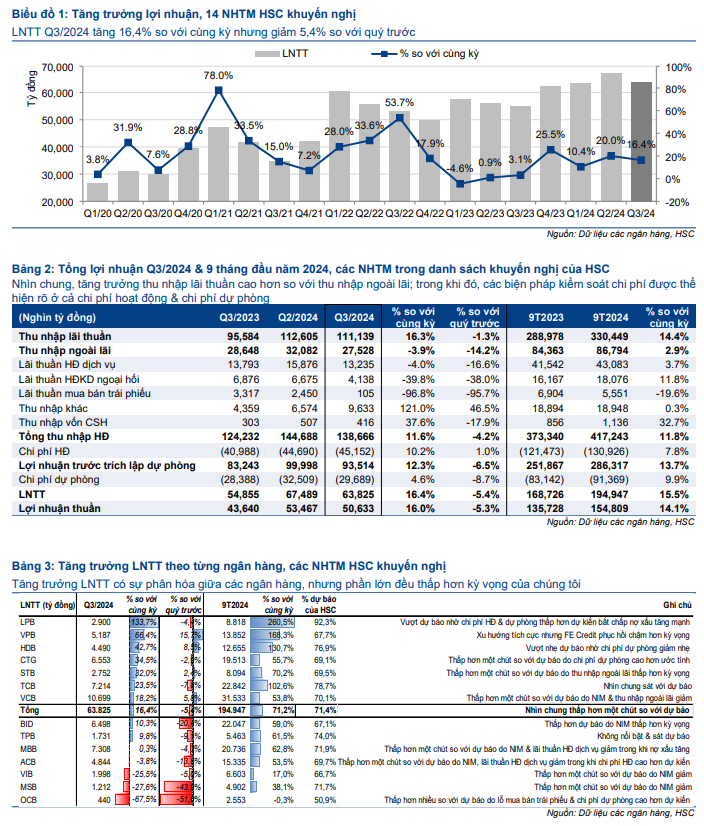

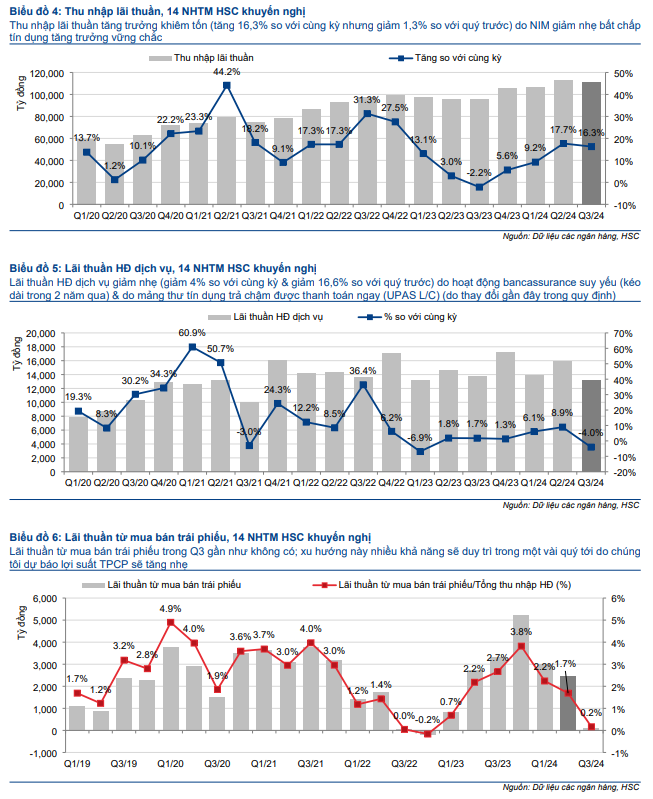

- Tăng trưởng tổng LNTT Q3/2024 của các NHTM trong danh sách khuyến nghị ở mức vừa phải (tăng 16,4% so với cùng kỳ nhưng giảm 5,4% so với quý trước), bằng 71,4% dự báo cả năm 2024 của chúng tôi. Đà tăng trưởng tín dụng tích cực, tuy nhiên tỷ lệ NIM suy giảm, thu nhập ngoài lãi khiêm tốn trong khi tỷ lệ nợ xấu duy trì ở mức cao là những vấn đề chưa được cải thiện.

- Tính chung 9 tháng đầu năm 2024, LNTT tăng 15,5%, thấp hơn một chút so với dự báo tăng trưởng cả năm của chúng tôi là 18,9%. Với mức nền cao trong Q4/2023, HSC nhận thấy rủi ro các NHTM không thể hoàn thành dự báo cả năm của chúng tôi đang tăng lên.

- HSC đánh giá các ngân hàng vượt trội hơn gồm CTG & VCB trong số các NHTM có vốn nhà nước và HDB, TCB & VPB trong số các NHTM tư nhân.

Điều gì vượt và điều gì không đạt kỳ vọng?

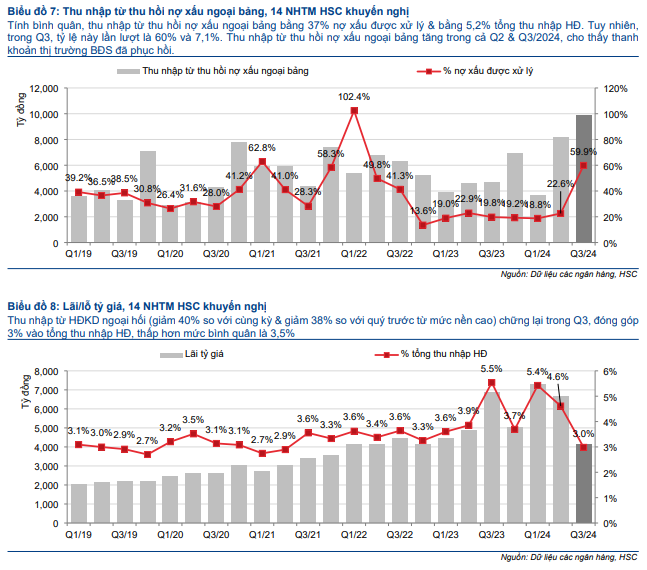

Trong Q3/2024, tổng LNTT của các NHTM trong danh sách khuyến nghị tăng 16,4% so với mức nền thấp cùng kỳ, thấp hơn một chút so với dự báo của chúng tôi, và đã chậm lại so với Q2 (tăng 20% so với cùng kỳ). LNTT giảm 5,4% so với quý trước do tỷ lệ NIM thấp hơn dự báo, lãi thuần HĐ dịch vụ & lãi thuần HĐ kinh doanh ngoại hối sụt giảm. Chi phí dự phòng thấp nhưng tỷ lệ nợ xấu & tỷ lệ nợ quá hạn cao vẫn là vấn đề gây lo ngại.

Chi phí huy động duy trì ổn định trong quý Q3 như kỳ vọng, tuy nhiên lợi suất gộp kém hơn so với dự báo mặc dù tín dụng tăng trưởng đều ở cả phân khúc khách hàng doanh nghiệp và khách hàng cá nhân. Lợi suất gộp giảm 17 điểm cơ bản so với quý trước là nguyên nhân chính khiến tỷ lệ NIM giảm 20 điểm cơ bản. Thu nhập ngoài lãi, đặc biệt là hoa hồng bancassurance và lãi thuần HĐ kinh doanh ngoại hối, không đạt dự báo do tỷ giá USD/VND chạm trần làm giảm biên lợi nhuận giao dịch giao ngay.

Chất lượng tài sản duy trì ổn định nhưng chưa cho thấy dấu hiệu cải thiện; cả tỷ lệ nợ xấu và tỷ lệ nợ xấu mới hình thành (được điều chỉnh) đều tăng nhẹ. Chi phí dự phòng giảm 8,7% so với quý trước nhưng rủi ro về chất lượng tài sản vẫn hiện hữu.

Tính chung 9 tháng đầu năm 2024, LNTT tăng 15,5% so với cùng kỳ, thấp hơn một chút so với dự báo cả năm 2024 của chúng tôi (tăng trưởng 18,9%). Với mức nền cao trong Q4/2023, chúng tôi nhận thấy rủi ro các NHTM không thể hoàn thành dự báo của chúng tôi đang tăng lên.

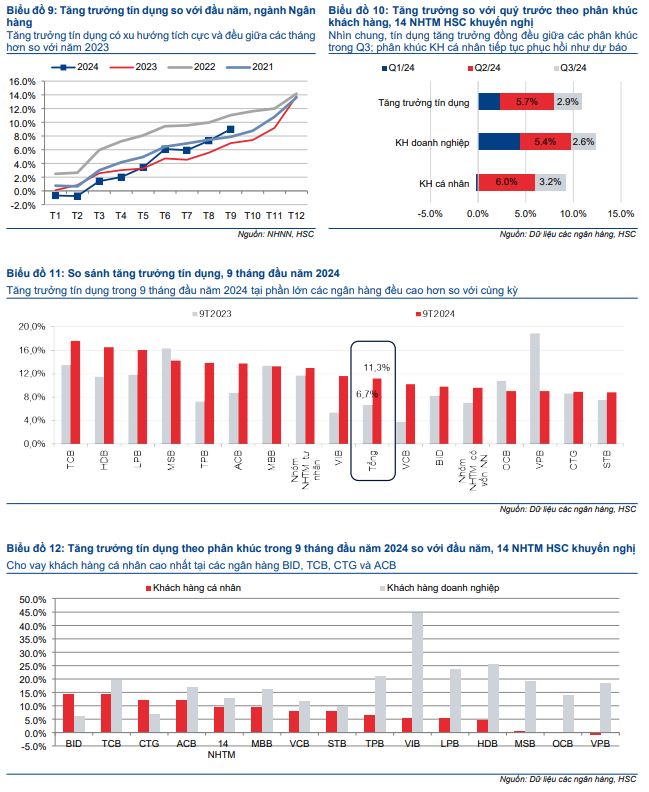

Tăng trưởng tín dụng tiếp tục vượt tăng trưởng tiền gửi

Sau giai đoạn tăng trưởng chậm trong năm 2023 và Q1/2024, tăng trưởng tín dụng Q2 và Q3/2024 đã bắt đầu chuyển dịch nhẹ sang phân khúc khách hàng cá nhân. Nhu cầu tín dụng cá nhân hồi phục sát với dự báo của chúng tôi. Chúng tôi nhận thấy những xu hướng chính như sau:

- Các NHTM tăng trưởng tín dụng mạnh nhất có tỷ trọng tín dụng đáng kể đối với ngành BĐS và xây dựng, bao gồm LPB, TCB, MSB và HDB (Biểu đồ 11).

- BID, TCB, CTG và ACB ghi nhận tăng trưởng tín dụng khách hàng cá nhân mạnh nhất kể từ đầu năm (danh mục bán lẻ của ACB tăng đáng kể trong Q2 trong khi đi ngang trong Q3). Sự mở rộng phân khúc khách hàng cá nhân của BID và CTG trong Q3 là điều gây bất ngờ với chúng tôi. Ngược lại, các NHTM thường thiên về mảng ngân hàng bán lẻ (như VIB, TPB, HDB và VPB) ghi nhận tăng trưởng nhiều hơn ở phân khúc khách hàng doanh nghiệp. Sự chuyển dịch này cho thấy sự cạnh tranh ở phân khúc khách hàng cá nhân ngày càng gia tăng, khiến các NHTM thiên về bán lẻ cũng đã phải đa dạng hóa để tận dụng cơ hội ở phân khúc cho vay khách hàng doanh nghiệp (Biểu đồ 12).

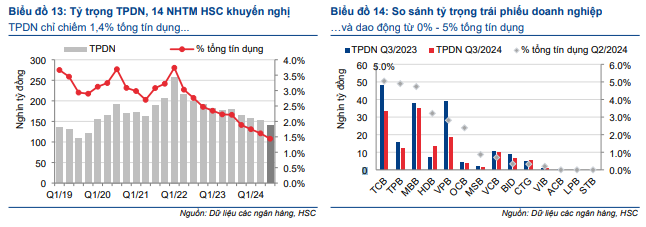

Tỷ trọng TPDN của các NHTM trong danh sách khuyến nghị của chúng tôi tiếp tục xu hướng giảm trong Q3/2024. Tại thời điểm cuối Q3, tổng giá trị TPDN các NHTM này nắm giữ đạt 140 nghìn tỷ đồng, giảm 22% so với cùng kỳ và giảm 15% kể từ đầu năm, tương đương 1,4% tổng dư nợ cho vay. So với mức đỉnh vào Q1/2022, giá trị TPDN nắm giữ đã giảm 118 nghìn tỷ đồng, tương đương 46%.

HSC tin rằng một phần của sự sụt giảm này là do hoạt động tái cơ cấu hoặc chuyển đổi TPDN sang cho vay doanh nghiệp, từ đó giúp các ngân hàng kiểm soát & giám sát tốt hơn đối với các khoản giải ngân. Ngoài ra, sự sụt giảm còn đến từ tình trạng hoạt động phát hành TPDN phi ngân hàng ảm đạm do các quy định chặt chẽ hơn theo Nghị định 65.

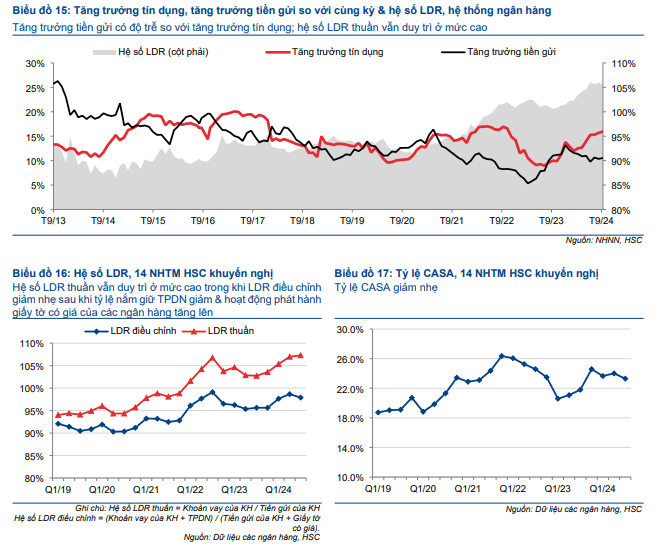

Thanh khoản cải thiện nhẹ và mặt bằng lãi suất ổn định

Thanh khoản trong hệ thống ngân hàng đã cải thiện nhẹ với mặt bằng lãi suất ổn định trong Q3/2024. Những điểm chính như sau:

Tăng trưởng tiền gửi: Tiền gửi khách hàng toàn hệ thống tăng 4,79% tại thời điểm cuối tháng 9/2024 (theo ước tính của Tổng cục Thống kê), thấp hơn so với tăng trưởng tín dụng (9%). Tuy nhiên, tăng trưởng đã cải thiện đáng kể so với thời điểm cuối tháng 6/2024 (tiền gửi chỉ tăng trưởng 1,5%). Số liệu từ 14 NHTM trong danh sách khuyến nghị của chúng tôi cũng cho thấy xu hướng tương tự, với tăng trưởng tiền gửi khách hàng đạt 7,9% kể từ đầu năm so với tăng trưởng tín dụng đạt 11,3%. Tăng trưởng tiền gửi tương đối khiêm tốn do mặt bằng lãi suất thấp đã làm giảm sức hút của việc gửi tiền vào ngân hàng so với các loại tài sản khác như USD, vàng, cổ phiếu và BĐS.

Phát hành giấy tờ có giá: HSC cũng nhận thấy phát hành giấy tờ có giá tăng mạnh (tăng 16% kể từ đầu năm và tăng 13% so với quý trước). Trong đó, ACB (tăng 72% kể từ đầu năm), MSB (tăng 98%), TCB (tăng 49%) và TPB (tăng 50%) dẫn đầu tăng trưởng. Sự gia tăng này khả năng là nhờ mặt bằng lãi suất thuận lợi cùng việc các NHTM kỳ vọng nhu cầu tín dụng trung và dài hạn sẽ tăng lên trong thời gian tới.

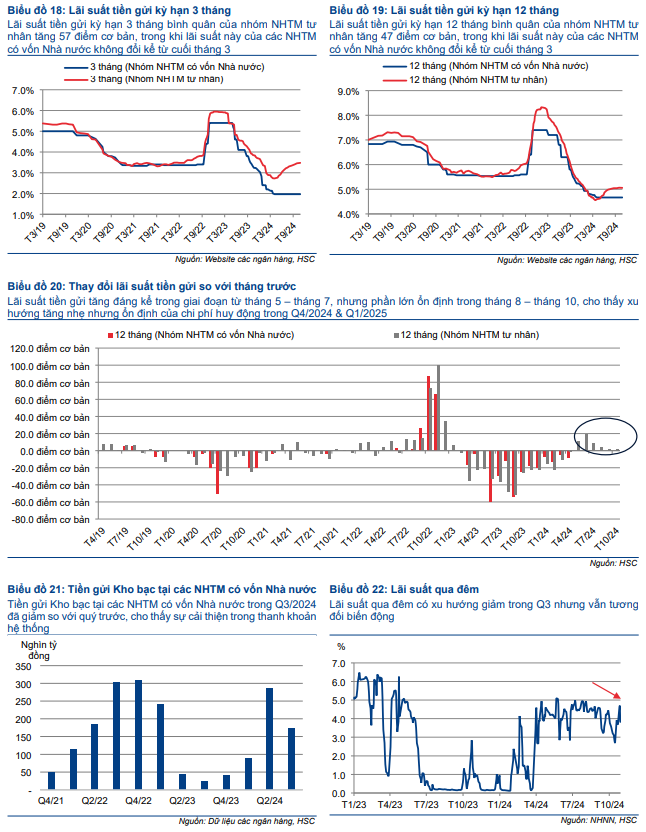

Lãi suất tiền gửi: Trong số các NHTM trong danh sách khuyến nghị, các NHTM có vốn nhà nước nhìn chung vẫn giữ nguyên lãi suất tiền gửi niêm yết ở tất cả các kỳ hạn ngắn, trung và dài hạn, trong khi các NHTM tư nhân đã nâng lãi suất, đặc biệt là với các kỳ hạn ngắn. Tuy nhiên, cả NHTM có vốn nhà nước và tư nhân đều chào lãi suất ưu đãi cho tiền gửi có giá trị lớn và tiền gửi trực tuyến kể từ Q2 nên lãi suất niêm yết có thể không phản ánh toàn bộ mức lãi suất thực tế. Đáng chú ý, tốc độ tăng của lãi suất, bao gồm cả gói ưu đãi, đã chậm lại trong Q3. Điều này là nhờ tỷ giá USD/VND hạ nhiệt, từ đó giúp giảm lãi suất cho vay LNH cùng với việc Kho bạc Nhà Nước tăng gửi tiền tại các ngân hàng thương mại.

Quan điểm của HSC và lãi suất và thanh khoản:

Lãi suất tiền gửi bình ổn trong khi lãi suất cho vay LNH và lãi suất OMO hạ nhiệt trong Q3/2024 chủ yếu nhờ Fed hạ lãi suất, từ đó giúp thu hẹp chênh lệch lãi suất và giảm sức ép lên tỷ giá USD/VND. Tuy nhiên, do lãi suất điều hành của Fed hiện tại và dự báo cho năm 2025 vẫn tương đối cao so với mức lãi suất của Việt Nam, những biến động ngắn hạn vẫn có thể tiếp diễn. HSC dự báo lãi suất cho vay qua đêm sẽ dao động quanh mức 3-4% trong thời gian tới, sự biến động lớn của lãi suất - đặc biệt là trong ngắn hạn – nằm trong kỳ vọng của chúng tôi.

Lưu ý rằng kể từ ngày 1/1/2025 đến ngày 31/12/2025, 80% tiền gửi từ Kho bạc Nhà Nước sẽ bị khấu trừ khỏi số dư tiền gửi dùng để tính toán hệ số LDR theo quy định (Thông tư 26/2022), từ mức 60% hiện tại (áp dụng từ ngày 1/1/2024 đến ngày 31/12/2024), từ đó các NHTM có vốn nhà nước sẽ cần huy động thêm tiền gửi từ khách hàng để thay thế cho mức 20% giảm đi này để duy trì hệ số LDR theo quy định. Điều này, cùng với hệ số LDR ở mức cao hiện nay trên toàn hệ thống, dẫn đến những rủi ro liên quan đến lãi suất.

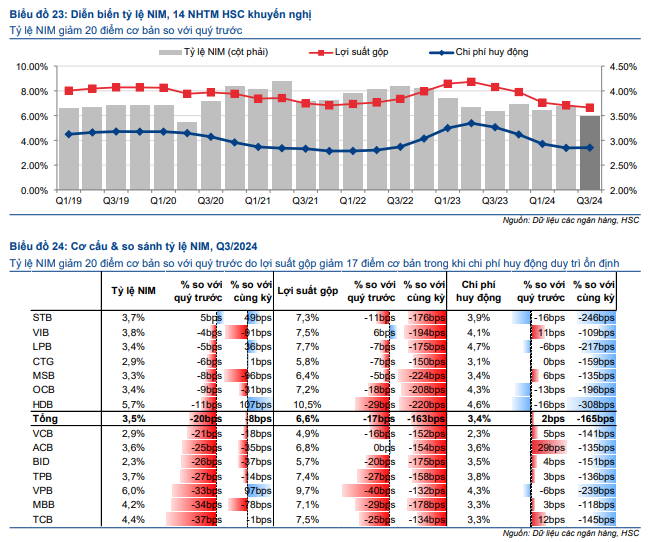

Tỷ lệ NIM toàn ngành giảm

Tỷ lệ NIM toàn ngành (tổng hợp 14 ngân hàng trong danh sách khuyến nghị) giảm 20 điểm cơ bản so với quý trước xuống 3,48%, trong đó lợi suất gộp giảm 17 điểm cơ bản trong khi chi phí huy động tương đối ổn định, chỉ tăng 2 điểm cơ bản so với quý trước. Mặc dù diễn biến chi phí huy động sát với dự báo của chúng tôi, lợi suất gộp sụt giảm – trái ngược với dự báo cải thiện nhẹ – phần nào gây thất vọng.

Trong đó, tỷ lệ NIM của 13/14 NHTM trong danh sách khuyến nghị của chúng tôi sụt giảm so với quý trước. STB là ngân hàng duy nhất ghi nhận tỷ lệ NIM cải thiện (tăng nhẹ 5 điểm cơ bản) trong Q3. Những điểm nhấn như sau:

- Các NHTM có vốn nhà nước, như BID và VCB, cũng như các NHTM tư nhân lớn, như VPB, MBB, TCB và HDB, đã tích cực giảm lãi suất cho vay nhằm nâng cao khả năng cạnh tranh và đẩy mạnh tăng trưởng tín dụng.

- Không như các NHTM khác, tỷ lệ NIM của ACB sụt giảm xuất phát từ chi phí huy động tăng lên thay vì lợi suất gộp giảm xuống. Chi phí huy động tăng lên do ACB đẩy mạnh hoạt động phát hành giấy tờ có giá trong Q3 và cả năm, hoạt động này giúp củng cố nguồn vốn nhưng làm gia tăng sức ép lên biên lợi nhuận.

- So với cùng kỳ, cả trong Q3 và 9 tháng đầu năm 2024, tỷ lệ NIM của VIB, MSB và MBB đã sụt giảm mạnh nhất trong số các NHTM trong danh sách khuyến nghị của chúng tôi.

Trong những quý tới, chúng tôi dự báo sức ép lên tỷ lệ NIM sẽ tăng lên do:

- Lãi suất tiền gửi tăng lên: Lãi suất tiền gửi tăng lên trong Q2/2024 được dự báo sẽ tác động lên chi phí huy động bắt đầu từ Q4/2024.

- Khó khăn trong việc nâng lãi suất cho vay: Các NHTM tư nhân, đặc biệt là những ngân hàng có danh mục bán lẻ rủi ro thấp, tiếp tục gặp khó khăn trong việc nâng lãi suất cho vay. Kể từ khi Thông tư 06/2023 có hiệu lực vào ngày 1/9/2023, cạnh tranh ở hoạt động tái tài trợ từ các NHTM có vốn nhà nước đã gây sức ép đáng kể lên lợi suất cho vay bình quân của các NHTM tư nhân. Tuy nhiên, mức độ tác động giữa các NHTM tư nhân có sự chênh lệch, trong đó những ngân hàng có danh mục rủi ro hơn hoặc tập trung vào một hệ sinh thái nhất định thì ít bị ảnh hưởng hơn. Điều này khiến lợi suất cho vay trong ngành có một số sự khác biệt.

- Tác động tiềm tàng lên lãi suất cho vay từ các biện pháp hỗ trợ sau bão Yagi: Mặc dù khả năng cắt giảm lãi suất cho vay trên diện rộng là không cao, HSC dự báo các biện pháp hỗ trợ đối với các khoản vay chịu ảnh hưởng của bão Yagi sẽ có những tác động nhất định lên lãi suất cho vay và thu nhập lãi

Chất lượng tài sản chưa được cải thiện, tồn đọng nhiều rủi ro

Giá trị các khoản vay quá hạn (nhóm 2-5) vẫn tương đối ổn định kể từ Q2/2023; tuy nhiên, tỷ lệ nợ xấu (nhóm 3-5) đã tăng lên, cho thấy xu hướng hơi tiêu cực. Tỷ lệ nợ xấu tăng lên 2% trong Q3/2024 sau khi cải thiện nhẹ trong Q2/2024 (1,94%), trong khi tỷ lệ nợ nhóm 2 giảm xuống 1,81% (từ 1,9% tại thời điểm cuối Q2/2024 và từ mức đỉnh 2,6% trong Q2/2023). Biến động tỷ lệ nợ xấu chịu ảnh hưởng một phần bởi tăng trưởng tín dụng. Với việc tín dụng Q3 (tăng 2,9% so với quý trước) tăng trưởng chậm lại so với Q2 (tăng 5,7% so với quý trước), tỷ lệ nợ xấu tăng nhẹ - do chất lượng tài sản không cải thiện đáng kể - là điều có thể hiểu được.

Khi phân tích tỷ lệ nợ xấu mới hình thành, được điều chỉnh cho hai trường hợp phân loại lại nợ xấu trở về nợ nhóm 1, bao gồm trường hợp MBB (Q1-Q2/2024) và CTG (Q2-Q3/2024), HSC nhận thấy xu hướng giảm vẫn chưa chắc chắn (Biểu đồ 28-29). Rủi ro về nợ xấu mới hình thành và tài sản nội bảng vẫn cao, đặc biệt là đối với các khoản TPDN tái cơ cấu đã được gia hạn thanh toán 2 năm từ năm 2022, và khoản vay mua nhà đầu cơ vào năm 2021. Nhiều khoản vay mua nhà đầu cơ hiện đã đến thời điểm phải bán tài sản để trả nợ, nhưng quá trình này đang gặp khó khăn bởi sự chậm trễ trong việc chuyển giao tài sản do các vấn đề tài chính và pháp lý của chủ đầu tư.

Xu hướng tỷ lệ nợ xấu và nợ xấu mới hình thành có sự khác nhau giữa các ngân hàng, trong đó VCB và ACB vượt trội về chất lượng tài sản, trong khi các NHTM tư nhân nhóm 2 đối mặt với nhiều thách thức hơn, đặc biệt là khi so với các NHTM có vốn nhà nước. Chi phí tín dụng thấp hơn nợ xấu mới hình thành kể từ Q4/2022, cùng với hệ số LLR thấp, làm gia tăng sức ép lên chi phí tín dụng trong tương lai.

Theo Biểu đồ 7, thu nhập từ thu hồi nợ xấu ngoại bảng đã có sự cải thiện kể từ Q2/2024. HSC kỳ vọng xu hướng tích cực này sẽ tiếp diễn cùng sự cải thiện về thanh khoản trên thị trường BĐS. Mặc dù hồi phục chậm hơn dự kiến nhưng thị trường BĐS dần khởi sắc nhiều khả năng sẽ dần hỗ trợ chất lượng tài sản và chi phí dự phòng của các ngân hàng.

Các ngân hàng có kết quả vượt trội và những cổ phiếu hàng đầu

Trong bối cảnh KQKD Q3/2024 nhìn chung không đạt dự báo, HSC đánh giá các ngân hàng đạt được kết quả tích cực hơn gồm CTG& VCB trong số các NHTM có vốn nhà nước và HDB, TCB & VPB trong số các NHTM tư nhân. Dựa trên những kết quả này cùng việc chuyển thời điểm định giá sang cuối năm 2025, HSC đang xem xét lại khuyến nghị và giá mục tiêu cho các NHTM trong danh sách khuyến nghị.

Những lựa chọn hàng đầu của chúng tôi hiện tại là CTG, VCB, ACB, MBB, TCB và VPB.

25 Tháng Mười Hai 2024

23 Tháng Mười Hai 2024