Ngân hàng: KQKD Q4/2023 tăng trưởng trở lại với chất lượng tài sản cải thiện

Nguồn: HSC

KQKD Q4/2023 tăng trưởng trở lại với chất lượng tài sản cải thiện

- Tổng LNTT các NHTM HSC khuyến nghị tăng 25,5% so với cùng kỳ trong Q4/2023 và tăng 5,5% so với cùng kỳ trong năm 2023. Mặc dù lợi nhuận Q4/2023 thấp hơn một chút dự báo, triển vọng hồi phục đã rõ ràng hơn.

- Tín dụng tăng trưởng mạnh hơn dự báo (tăng 7,6% so với quý trước và tăng 17,5% so với cùng kỳ) nhưng phân hóa giữa các ngân hàng. Tỷ lệ NIM tăng 17 điểm cơ bản so với quý trước nhờ chi phí huy động giảm mạnh (giảm 58 điểm cơ bản) mặc dù lợi suất gộp cũng giảm (giảm 38 điểm cơ bản).

- Chất lượng tài sản cũng cải thiện so với quý trước với tỷ lệ nợ xấu giảm còn 1,67% (từ 2,01%) và tỷ lệ nợ nhóm 2 giảm còn 1,96% (từ 2,41%) nhờ tỷ lệ nợ xấu mới hình thành giảm và các NHTM tích cực hơn trong xóa nợ xấu.

Lợi nhuận hồi phục trong Q4/2023

Tổng LNTT Q4/2023 các NHTM HSC khuyến nghị tăng trưởng tích cực (tăng 25,5% so với cùng kỳ và tăng 14% so với quý trước); trong khi tổng LNTT năm 2023 chỉ tăng 5,5% so với cùng kỳ và đạt 98,5% dự báo của chúng tôi. Trong Q4/2023, nhu cầu tín dụng đã tăng trở lại nhờ mặt bằng lãi suất thấp, chất lượng tài sản cải thiện (nhờ các NHTM tích cực trích lập dự phòng và xóa nợ xấu) và tỷ lệ NIM hồi phục nhờ chi phí huy động giảm.

Triển vọng năm 2024-2025 tích cực hơn

HSC tin rằng ngành ngân hàng sẽ gặp nhiều thuận lợi hơn trong năm 2024 so với năm 2023 nhờ các yếu tố nội tại gồm: mặt bằng lãi suất thấp, triển vọng kinh tế cải thiện và các chính sách điều hành tiếp tục theo hưởng nới lỏng cũng như sự đồng pha hơn về chính sách tiền tệ giữa Việt Nam với các nền kinh tế lớn trên thế giới. Mặc dù rủi ro tín dụng vẫn ở mức cao, sự tăng trưởng của tài sản và lợi nhuận kỳ vọng sẽ giúp giảm nhẹ bớt tác động của nợ xấu. Chúng tôi hiện dự báo tổng lợi nhuận thuần các NHTM khuyến nghị tăng trưởng 21%/24% trong năm 2024-2025.

Định giá vẫn tương đối hấp dẫn

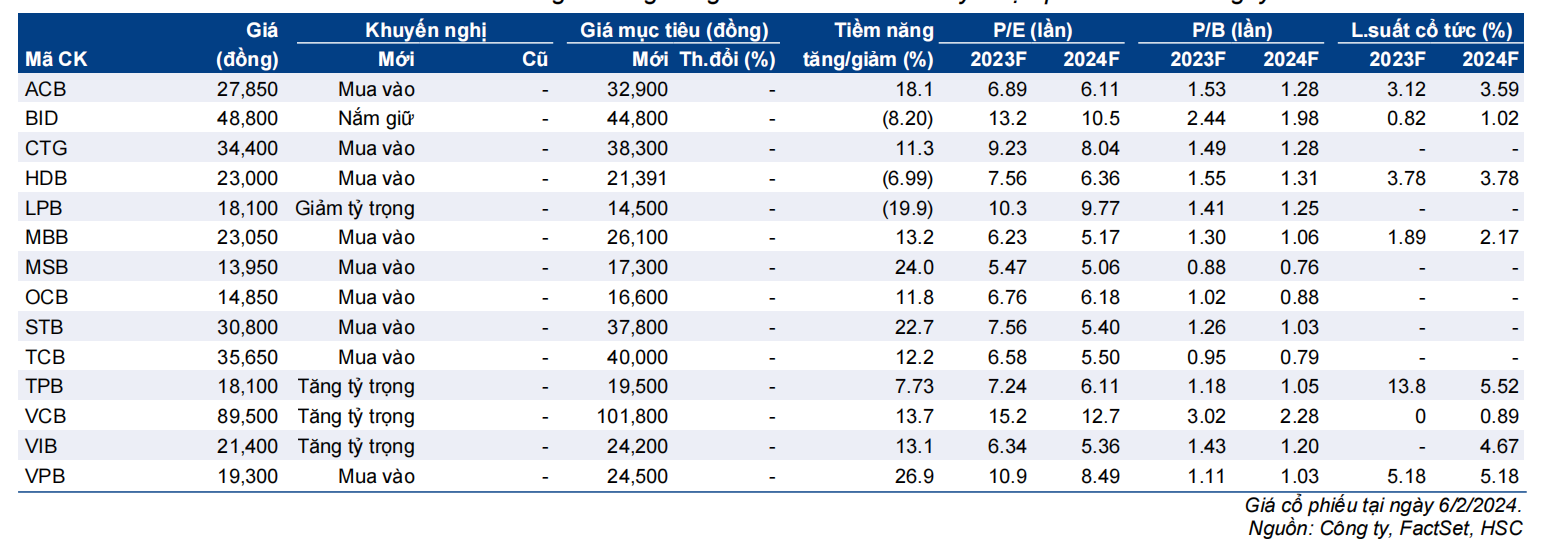

Giá cổ phiếu các NHTM HSC khuyến nghị tăng 11,9% so với đầu năm, cao hơn 6,7% so với VN Index. Dựa trên dự báo hiện tại của chúng tôi, cổ phiếu ngành ngân hàng (14 NHTM khuyến nghị) hiện đang có P/B trượt dự phóng 1 năm là 1,22 lần; thấp hơn 0,35 độ lệch chuẩn so với bình quân từ năm 2017. Dựa trên: diễn biến giá cổ phiếu gần đây, mặt bằng định giá hiện tại và quan điểm của HSC về triển vọng hồi phục cùng tương lai tươi sáng hơn của ngành ngân hàng, chúng tôi đưa ra những cổ phiếu lựa chọn hàng đầu bao gồm: ACB, MBB, STB, TCB và VCB. ACB (HSC đang xem xét lại khuyến nghị/giá mục tiêu) và VCB (Tăng tỷ trọng) là lựa chọn hàng đầu theo tiêu chí phòng thủ. Trong khi đó, MBB và TCB (HSC đang xem xét lại khuyến nghị) hiện có định giá hấp dẫn và hưởng lợi từ câu chuyện hồi phục của ngành BĐS; và STB (Mua vào) với triển vọng tăng trưởng lợi nhuận mạnh mẽ và dự kiến sắp hoàn thành chặng dường tái cơ cấu.

Bài viết liên quan

18 Tháng Mười Một 2024

18 Tháng Mười Một 2024