Ngân hàng Thương mại Cổ phần Á Châu (ACB): Khó khăn vẫn chưa hoàn toàn đi qua

Nguồn: MBS

Khó khăn vẫn chưa hoàn toàn đi qua

- LNST toàn ngành ngân hàng giảm 2.5% svck trong 9T2023 do thu nhập hoạt động giảm 2.2% svck trong khi chi phí hoạt động và chi phí trích lập tăng lần lượt 7.7% svck và 5.4% svck.

- Rủi ro suy giảm chất lượng tài sản vẫn lớn trong năm 2024

- Cổ phiếu chúng tôi lựa chọn là ACB, TCB và STB

Tăng trưởng lợi nhuận khả quan trong năm 2024

KQKD kém khả quan trong năm 2023 tạo ra một nền so sánh thấp cho tăng trưởng 2024. Bên cạnh đó, chúng tôi kỳ vọng tăng trưởng tín dụng sẽ khả quan cùng với NIM được cải thiện nhờ môi trường lãi suất thấp được duy trì, LNST của hầu hết các ngân hàng đều được kỳ vọng khả quan. LNST của các ngân hàng MBS theo dõi dự báo sẽ tăng trưởng 25.1% svck trong 2024.

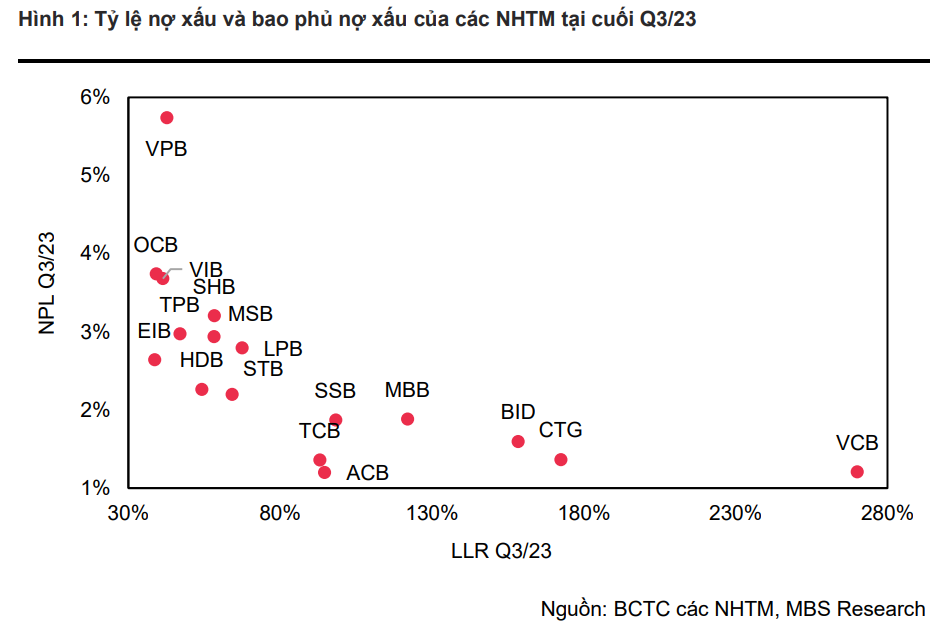

Rủi ro suy giảm chất lượng tài sản vẫn lớn trong năm 2024

Mặc dù nợ xấu được kỳ vọng tạo đỉnh trong Q4/23 nhưng áp lực trích lập dự phòng trong năm 2024 vẫn là đáng kể. Nguyên nhân chúng tôi đưa ra đến từ việc dư địa trích lập của các ngân hàng sẽ không còn nhiều khi KQKD cả năm 2023 được dự báo sẽ kém khả quan, do đó khi hiệu lực của TT02 hết hạn vào 30/06/2024 (đang được NHNN cân nhắc gia hạn) áp lực trích lập cho các khoản nợ tái cơ cấu hoặc các khoản nợ xấu không được tái cơ cấu sẽ gia tăng. Tuy nhiên, chúng tôi cho rằng áp lực này sẽ có sự phân hóa rõ nét giữa các ngân hàng. Những ngân hàng đã gia tăng trích lập lớn trong năm 2023 và nâng chất lượng tài sản lên mức cao có thể sẽ có nhiều dư địa để xử lý hơn, và do đó sẽ có được lợi thế tăng trưởng lợi nhuận cao hơn.

Cổ phiếu chúng tôi lựa chọn là ACB, TCB và STB

Chúng tôi ưa thích những ngân hàng có sự kết hợp giữa 2 yếu tố (1) tăng trưởng lợi nhuận khả quan, nhờ có tín dụng tăng trưởng tốt, NIM phục hồi và tiết kiệm chi phí (STB, TCB, MBB); (2) định giá hấp dẫn (TCB, MBB, ACB). Do đó, ACB, TCB và STB là những lựa chọn của chúng tôi

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024