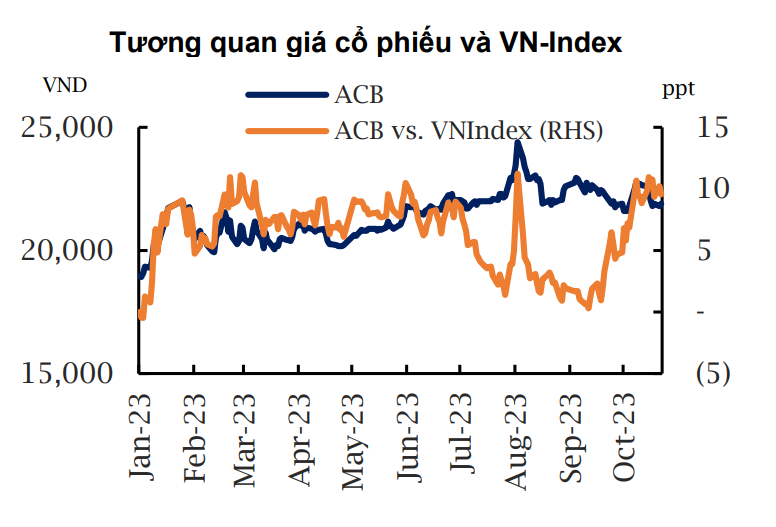

Ngân hàng Thương mại Cổ phần Á Châu (ACB): Lãi từ hoạt động đầu tư thúc đẩy lợi nhuận

Nguồn: FSC

Lãi từ hoạt động đầu tư thúc đẩy lợi nhuận

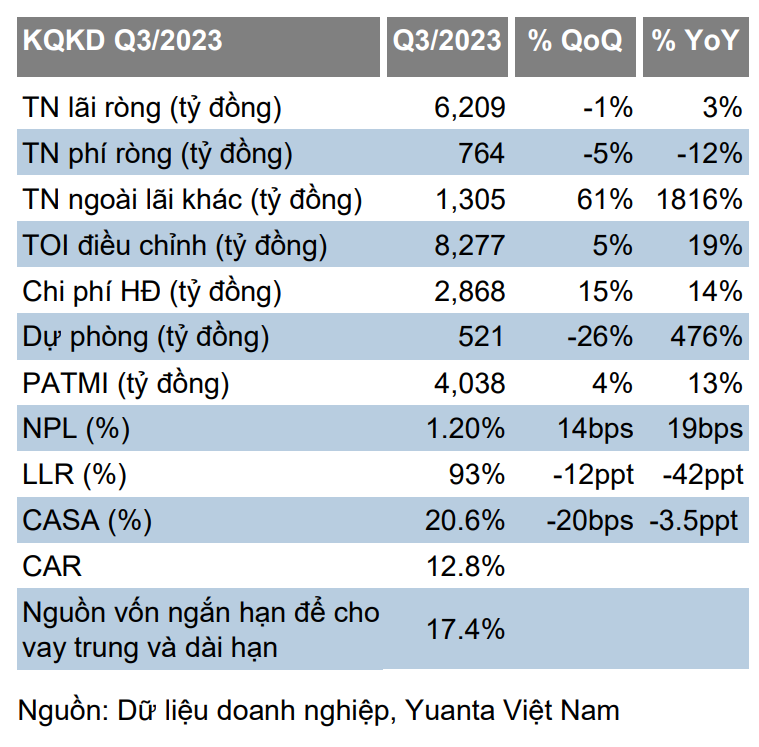

ACB công bố LNST của CĐCT mẹ (PATMI) Q3/2023 đạt 4,0 nghìn tỷ đồng (+4% QoQ / +13% YoY). PATMI 9T2023 đạt 12 nghìn tỷ đồng (+11% YoY), hoàn thành 77% dự báo 2023E của chúng tôi.

Tiêu điểm

Tăng trưởng tín dụng đạt 8,7% trong 9T2023, chủ yếu đến từ khách hàng doanh nghiệp (+16% YTD), tiếp theo là các doanh nghiệp vừa và nhỏ (+10% YTD) và khách hàng cá nhân (+7% YTD). 98% khoản vay của ACB đều có tài sản đảm bảo, với tỷ lệ LTV trung bình là 54%.

Thu nhập lãi ròng trong Q3/2023 là 6,2 nghìn tỷ đồng (-1% QoQ/ nhưng +3% YoY). Thu nhập lãi ròng trong 9T2023 tăng +9% YoY đạt 18,7 nghìn tỷ đồng. Ngân hàng công bố NIM (LTM) là 4,11% (-3 điểm cơ bản YoY).

Thu nhập phí ròng trong Q3/2023 là 764 tỷ đồng (-5% QoQ/ -12% YoY). Thu phí ròng trong 9T2023 giảm -16% YoY, phần lớn là do banca giảm. Bancassurance chiếm 53% tổng tu nhập phí, tiếp theo là dịch vụ thẻ (24%), dịch vụ tài khoản (11%), dịch vụ chứng khoán (8%) và các dịch vụ khác (4%).

Lãi từ giao dịch trái phiếu chính phủ là khoản đóng góp chính vào lợi nhuận. Lãi kinh doanh/đầu tư trái phiếu đạt 950 tỷ đồng (+98% QoQ) so với mức lỗ -41 tỷ đồng trong Q3/2022. Lãi kinh doanh ngoại hối đạt 316 tỷ đồng (-4% QoQ/ nhưng +229% YoY).

Chi phí hoạt động tăng +15% QoQ/+14% YoY trong Q3/2023, nhưng chi phí hoạt động 9T2023 chỉ tăng +4% đạt 7,9 nghìn tỷ đồng. Ngân hàng báo cáo tỷ lệ CIR là 32% (-4 điểm phần trăm YoY) và dự kiến CIR sẽ ở mức khoảng 35% trong vài năm tới khi ACB tiếp tục đầu tư vào công nghệ và số hóa.

Trích lập dự phòng trong Q3/2023 đạt 521 tỷ đồng (-26% QoQ/ nhưng +476% YoY), nâng tổng trích lập dự phòng lên 1,5 nghìn tỷ đồng trong 9T2023 (so với việc ACB được hoàn nhập dự phòng 180 tỷ đồng trong 9T2022), vượt dự báo cả năm của chúng tôi 10%.

Tỷ lệ nợ xấu (NPL) tăng lên 1,2% (+14 điểm cơ bản QoQ/+19 điểm cơ bản YoY) và tỷ lệ bao phủ nợ xấu (LLR) giảm xuống 93% (-12 điểm phần trăm QoQ/-42 điểm phần trăm YoY) do nợ xấu tăng. Ngân hàng cho biết tỷ lệ LLR giảm một phần là do việc giảm dự phòng cho các khoản vay liên quan đến Covid.

ACB dự kiến tiếp tục trả cổ tức bằng tiền mặt: 1.000 đồng/cổ phiếu trong 2 năm tiếp theo.

Quan điểm

Lợi nhuận Q3/2023 của ACB chủ yếu đến từ lợi nhuận đầu tư, nhưng chúng tôi cho rằng Lợi nhuận Q4/2023 sẽ được thúc đẩy nhờ cho vay tăng và việc chi phí huy động vốn giảm. Nhìn chung, chúng tôi cho rằng ACB sẽ đạt mục tiêu cả năm của ngân hàng đề ra, cũng như dự báo 2023E của chúng tôi.

Chiến lược quản trị rủi ro thận trọng. Trích lập dự phòng trong 9T2023 đã vượt qua dự báo cả năm của chúng tôi, điều này có thể gây rủi ro cho dự báo lợi nhuận cả năm 2023E của chúng tôi, nhưng điều này sẽ được giảm thiểu nhờ thu nhập lãi ròng dự kiến tăng lên trong quý 4. ACB vẫn duy trì tỷ lệ nợ xấu và LLR ở mức tốt, với hệ số CAR ổn định ở mức 12,8%.

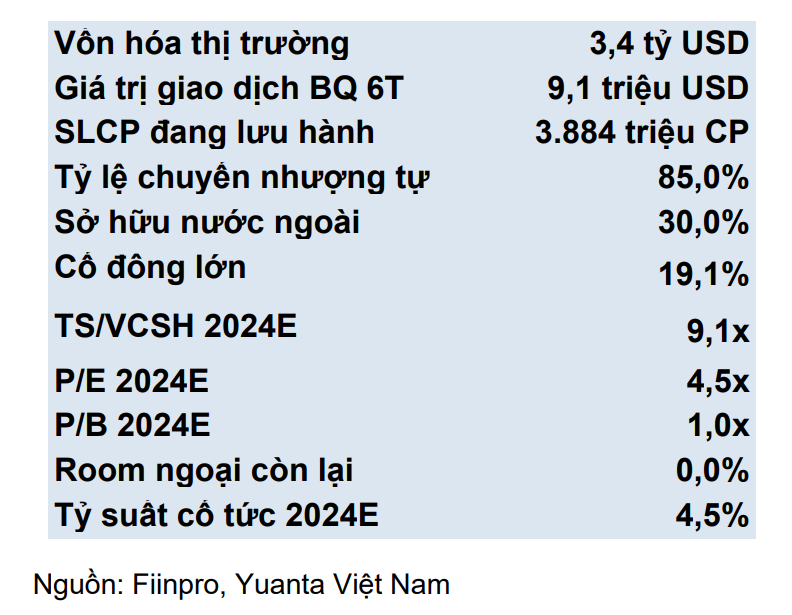

Duy trì khuyến nghị MUA. ACB hiện đang giao dịch tương ứng với P/B 2024E là 1,0x, cao hơn một chút so với trung vị ngành là 0,9x. Trong khi ACB có kết quả kinh doanh vượt trội với ROE 2024E (theo dự báo của chúng tôi) đạt 24% so với mức 20% của ngành và có chất lượng tài sản vững chắc.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024