Ngân hàng Thương mại Cổ phần Á Châu (ACB): Lợi nhuận ròng được dự báo tiếp tục ổn định

Nguồn: MBS

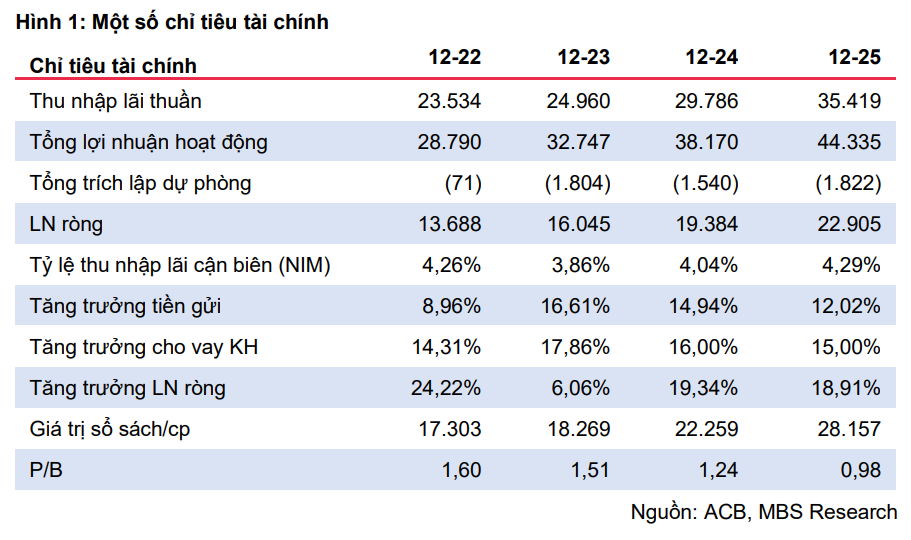

Lợi nhuận ròng được dự báo tiếp tục ổn định

- LNST Q4/2023 tăng 39.6% svck, giúp LNST 2023 tăng 17.2% svck, hoàn thành kế hoạch cả năm, và cao hơn 3.0% so với dự báo của chúng tôi.

- Chúng tôi khuyến nghị MUA và nâng giá mục tiêu lên 31,600đ/cp do điều chỉnh tăng LNST 2024 thêm 9.9% so với dự báo gần nhất và giá trị sổ sách được dùng ở thời điểm cuối 2024 thay vì trung bình 23 và 24 như trước đó.

KQKD Q4/23 phù hợp với dự phóng.

Trong Q4/2023, tổng thu nhập hoạt động (TOI) đạt 8,378 tỷ đồng (+5.7% svck), trong đó thu nhập lãi thuần giảm 3% svck và thu nhập ngoài lãi tăng lần lượt 11.4% và 31.1% svck. Thu nhập lãi thuần của ACB giảm nhẹ svck với nguyên nhân chính đến từ việc NIM tiếp tục giảm. Thu nhập ngoài lãi của TCB tăng trưởng chủ yếu đến từ lãi hoạt động đầu tư chứng khoán, trong khi hoạt động thu phí giảm 22% svck. ACB tiếp tục trích lập 322 tỷ đồng trong Q4/2023 (+28% svck). LNST Q4/2023 tăng 39.6% svck. LNST 2023 đạt 16,075 tỷ đồng (+17% svck), cao hơn 3% so với dự báo gần nhất của chúng tôi và đạt 100% kế hoạch cả năm 2023.

Chất lượng tài sản tiếp tục đi đầu toàn ngành.

Cuối năm 2023, tỷ lệ nợ xấu ở mức 1.21%, cao hơn so với mức 0.74% cuối năm 22, song vẫn là một trong những ngân hàng có tỷ lệ nợ xấu thấp nhất toàn ngành. Nợ nhóm 2 tiếp tục giảm 13.3% sv quý liền trước và chiếm tỷ lệ 0.65%. Trong năm 2023, ACB đã sử dụng hơn 1,287 tỷ đồng để xử lý nợ xấu (+24.6% svck, chiếm 71% tổng dư nợ trích lập trong kỳ). Tỷ lệ bao phủ nợ xấu (LLR) đạt mức 91.2% tại cuối năm 2023.

Chúng tôi dự báo LNST tăng trưởng 19.5%/năm trong giai đoạn 2024-25

Dự báo của chúng tôi dựa trên cơ sở: (1) tăng trưởng tín dụng đạt 16% trong năm 2024 và 15% trong 2025; (2) NIM sẽ được duy trì quanh mức 4.0-4.1%, tương đương cao hơn so với 2023 và thấp hơn mức đỉnh 2022. Chúng tôi cho rằng mặc dù môi trường lãi suất thấp được duy trì nhưng lãi suất cho vay cũng sẽ giảm để hỗ trợ nền kinh tế. Chúng tôi khuyến nghị MUA đối với ACB và nâng giá mục tiêu 12 tháng lên 31,600 đ/cp (tăng 9% so với dự báo gần nhất), tiềm năng tăng giá 14.7%, tỷ suất cổ tức 3.6%.

18 Tháng Mười Một 2024

18 Tháng Mười Một 2024