Ngân hàng Thương mại cổ phần Phương Đông (OCB): Duy trì tăng trưởng trong môi trường nhiều thử thách

Nguồn: ASEANSC

Duy trì tăng trưởng trong môi trường nhiều thử thách

Định giá

Chúng tôi đưa ra khuyến nghị MUA đối với cổ phiếu OCB với giá mục tiêu cho năm 2023 ở mức 15,500 đồng/cổ phiếu (+14% so với mức giá tại ngày 24/11/2023) bằng phương pháp P/B (với P/B mục tiêu năm 2023 là 1.05 lần) và thu nhập thặng dư (Chi phí vốn chủ sở hữu = 13.05%; tăng trưởng dài hạn 1%).

Dự báo kết quả kinh doanh 2023

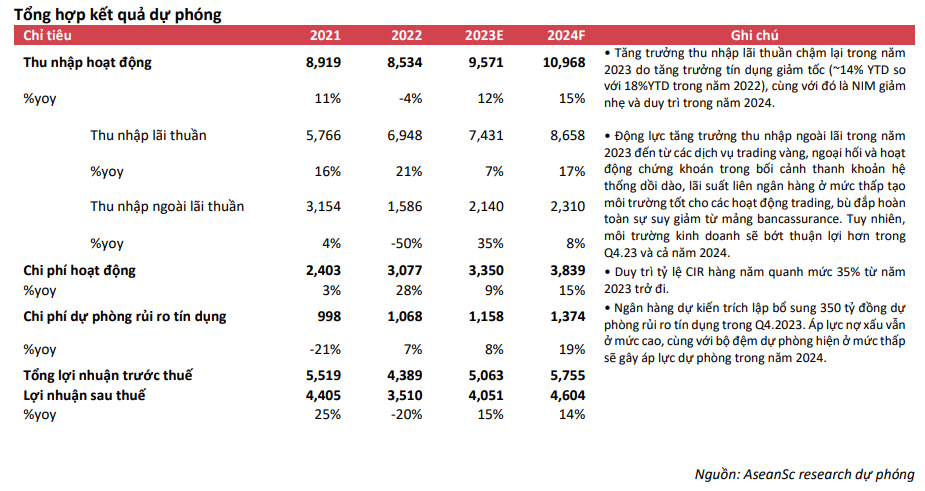

Chúng tôi dự phóng thu nhập hoạt động/lợi nhuận sau thuế năm 2023E của OCB ước đạt 9,571 tỷ đồng (+12.2% YoY)/4,051 tỷ đồng (+15.4% YoY). Trong năm 2024F, thu nhập hoạt động/lợi nhuận sau thuế của OCB ước đạt 10,968 tỷ đồng (+15%YoY)/4,604 tỷ đồng (+14%YoY).

Luận điểm đầu tư

OCB nằm trong số ít ngân hàng duy trì được tăng trưởng lãi thuần dương trong điều kiện giải ngân tín dụng hiện nay gặp nhiều khó khăn.

Cơ cấu tín dụng cho vay bớt rủi ro hơn với tỷ trọng dư nợ tín dụng trong các hoạt động xây dựng & bất động sản đã được tiết giảm đáng kể so với đầu năm.

Tín dụng được dự báo sẽ tăng tốc trong những tháng cuối năm nhờ triển vọng phục hồi nhu cầu tiêu dùng giúp tăng tín dụng cá nhân sau giai đoạn chịu ảnh hưởng nặng nề của làn sóng suy giảm kinh tế.

CASA cải thiện nhờ tệp khách hàng mới liên tục được mở rộng.

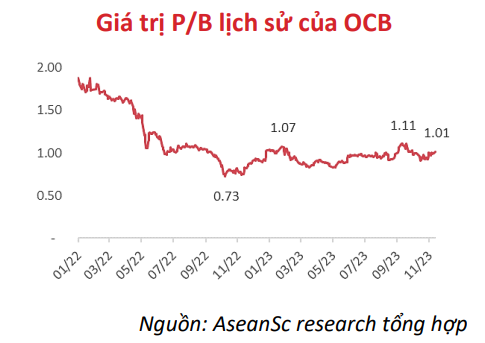

Định giá hấp dẫn. Thị giá cổ phiếu OCB hiện tại đã được chiết khấu về vùng giá tương đối hấp dẫn, với P/B hiện chỉ khoảng 1.01 lần, thấp hơn đáng kể so với mức định giá trung bình của cổ phiếu trong vòng 5 năm trở lại đây (PB trung bình 5 năm ~ 1.27 lần).

Rủi ro đầu tư

Nợ xấu tiếp tục tăng nhanh trong khi bộ đệm dự phòng còn rất mỏng tạo thêm áp lực trích lập dự phòng trong cả năm 2024.

Tăng trưởng chưa thực sự bền vững do mức trích lập dự phòng 9T.23 là chưa đủ để khỏa lấp quy mô nợ xấu đang tăng nhanh. Mặt khác, tăng trưởng hiện phụ thuộc lớn vào hoạt động trading trái phiếu chính phủ và ngoại hối có tính ổn định thấp và điều kiện kinh doanh hiện nay đã không còn nhiều thuận lợi như trước.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024