Ngân hàng Thương mại cổ phần Quân đội (MBB): Cập nhật Đại hội cổ đông thường niên 2024

Nguồn: FNS

Cập nhật Đại hội cổ đông thường niên 2024

Luận điểm đầu tư: Chúng tôi đưa ra khuyến nghị KHẢ QUAN đối với Ngân hàng TMCP Quân đội (MBB) với mức giá mục tiêu 30,150 đồng/cp, upside 18.7% so với giá 25,400 đồng/cp tại ngày 29/03/2024 dựa trên phương pháp thu nhập thặng dư (RI), P/E, P/B và tỷ trọng 33.33% cho mỗi phương pháp với một số điểm nhấn sau (1) ROE của MBB luôn duy trì trên 19% trong vòng 5 năm trở lại đây, (2) tăng trưởng tổng tài sản 4 năm (CAGR) đạt 23.1% (3) tỷ lệ CASA duy trì tốp 1-2 ngành ngân hàng. Ngoài ra chúng tôi thể hiện quan điểm lạc quan ở năm 2024 và 2025 cho cổ phiếu MBB bởi:

- Mặc dù tăng trưởng tín dụng toàn hệ thống chỉ đạt 13.7% trong năm 2023, MBB ghi nhận mức tăng trưởng tín dụng ấn tượng đạt 28% nguyên nhân chính đến từ tăng trưởng ở mảng cho vay bán lẻ khi dư nợ bán lẻ và micro-SME chiếm tới 51%.

- Kì vọng nợ xấu của MBB tiếp tục xu hướng giảm khi nợ nhóm 3, 4 ở Q4/2023 lần lượt giảm 27.1%, 3.3% so với Q3/2023 (QoQ). Bên cạnh đó nợ nhóm 2 cũng ghi nhận giảm làm giảm bớt áp lực “nhảy” nhóm nợ.

- NIM ở năm 2023 đạt 4.95% cao tốp 2 toàn ngành chỉ sau VPB. Ngoài ra, chúng tôi dự báo NIM có khả năng phục hồi trong năm 2024 về mức 5.13% (quanh mốc bình quân 5 năm của chính ngân hàng) bởi một lượng tiền gửi lãi suất cao sẽ đáo hạn ở cuối Q4/2023 và đầu năm 2024 giúp làm giảm chi phí vốn vay (COF) của MBB.

Rủi ro giảm giá:

- Tình hình nợ xấu có thể bất ngờ tăng mạnh hơn dự kiến, đến từ Novaland, Trung Nam (mặc dù dư nợ của các tập đoàn này vẫn ở nhóm 1). Ngoài ra việc hết hiệu lực thông tư 02 vào giữa năm 2024 có thể làm tăng tỷ lệ nợ xấu (NPL).

- Nhu cầu tín dụng của nền kinh tế thấp hơn dự kiến trong bối cảnh kinh tế khó khăn dẫn đến tăng trưởng tín dụng không đạt như kì vọng.

- Tỷ giá tăng mạnh hơn dự kiến khi (1) nhu cầu USD trong nước tăng cao trong ngắn hạn (2) FED duy trì chính sách tiền tệ thắt chặt kéo dài làm ảnh hưởng tới chính sách tiền tệ của Việt Nam.

Cập nhật KQKD:

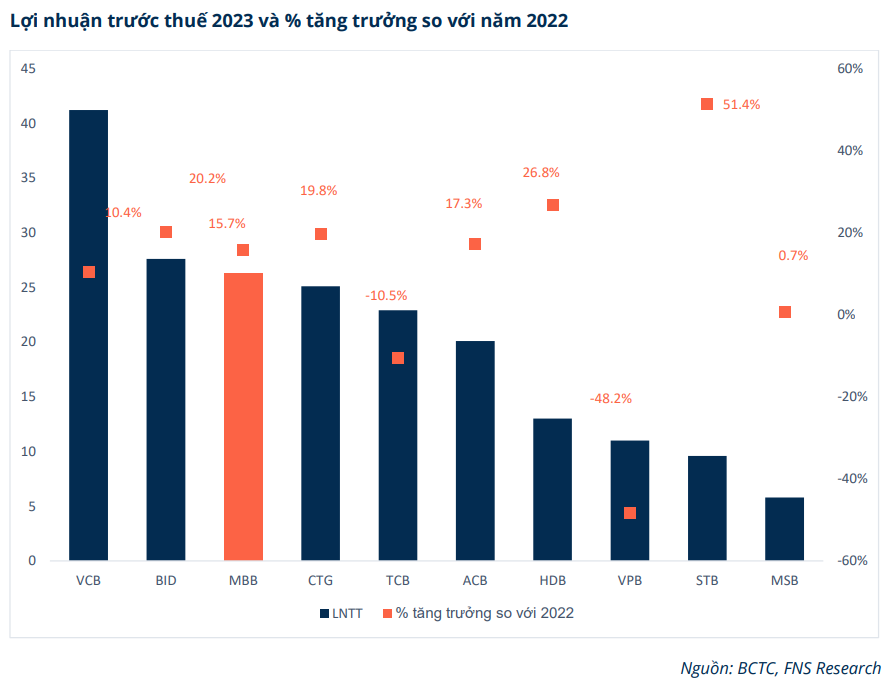

Trong bối cảnh khó khăn chung của nền kinh tế khi tăng trưởng tín dụng tính toàn hệ thống đến hết năm 2023 đạt 13.7% so với con số 14.2% ở năm 2022, MBB vẫn ghi nhận mức tăng trưởng ấn tượng đạt 28%. Q4/2023 thu nhập lãi thuần (NII) của MBB đạt 9,163.5 tỷ đồng giảm 5.1% so với cùng kì năm 2022 (YoY), trong khi đó lãi thuần từ hoạt động dịch vụ tăng 19% YoY đạt 1,455.7 tỷ đồng, tổng thu nhập hoạt động đạt 11,750 tỷ đồng xấp xỉ so với năm 2022. CASA thuộc tốp đầu ngành khi đạt 40.2%. NIM đạt 4.79% ở Q4/2023 giảm lần lượt 87 điểm cơ bản YoY và 81 điểm cơ bản QoQ. Chất lượng tài sản được duy trì ở mức tốt khi nợ xấu (NPL) ở mức 1.6% giảm 29 điểm cơ bản so với 1.89% ở Q3/2023, từ đó làm giảm áp lực lên chi phí dự phòng rủi ro tín dụng khi con số này đạt 1,587.2 tỷ đồng tương ứng với giảm 55.7% YoY. Kết thúc năm 2023 tăng trưởng tín dụng của MBB đạt 28.3%, trong đó tăng trưởng cho vay khách đạt 33.7% YoY, trái phiếu doanh nghiệp giảm 21.6% YoY đạt 38,448.2 tỷ đồng. Tăng trưởng tiền gửi đạt mức 31%. Lợi nhuận sau thuế (LNST) của ngân hàng đạt 21,053.8 tỷ đồng tăng 15.97% YoY.

18 Tháng Mười Một 2024

18 Tháng Mười Một 2024